- Коротко

- Популярные вопросы

- Чем фискальный чек отличается от кассового и нефискального

- Что может считаться доказательствами?

- Чек

- Отличие между депозитным и текущим счетом

- Цели и назначение

- Как правильно учитывать оплату картой и кассовый чек

- Дополнительные реквизиты

- Почему безопасность важна?

- Электронный чек

- Доказательство совершения транзакции в банке

- Что нужно сохранять: чек или квитанцию?

- Оплата товаров и услуг

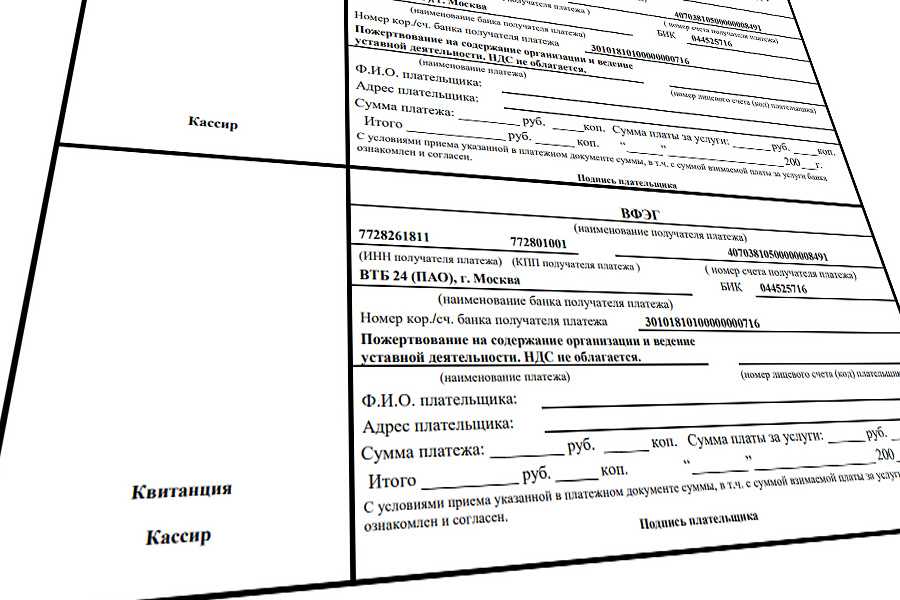

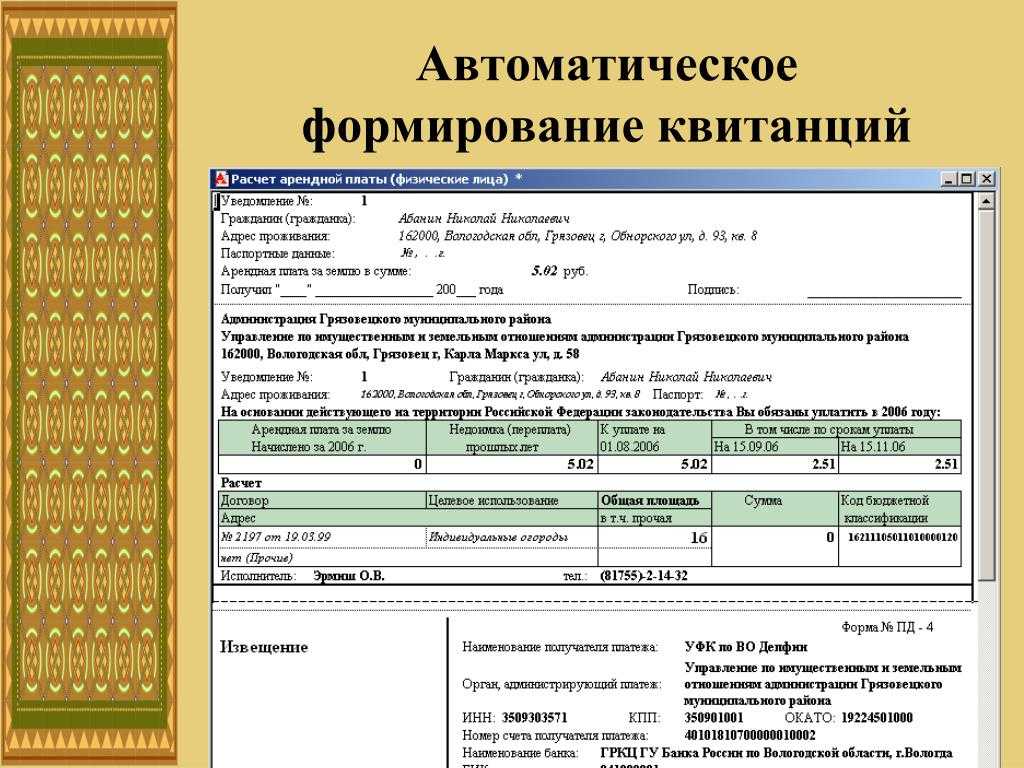

- Что такое квитанция?

- Как правильно заполнять чек?

- Когда нужно выдавать чек

- Кассовый чек при оплате банковской картой

- Что ещё учесть при выводе наличных с расчётного счёта

Коротко

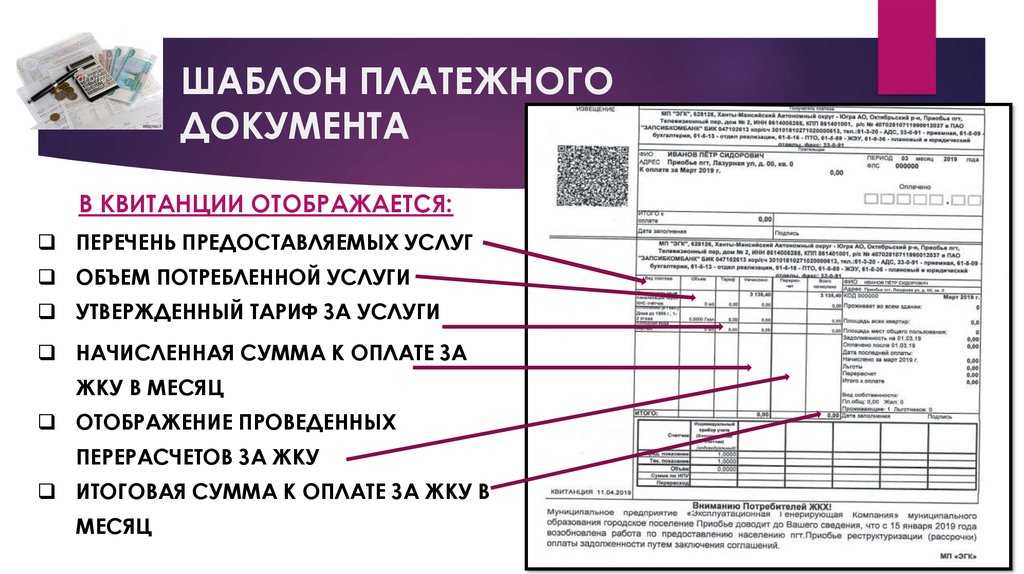

- Информация, содержащаяся в кассовом чеке, согласно действующему законодательству, должна давать покупателю полное представление о торговой точке, товаре, приобретенном им, понесенных расходах и об обслуживающем его продавце.

- Кроме того, данные чека позволяют проверить законность торговой операции с помощью современных технологий, интернет-ресурсов, получить электронный чек на почту в сети и распечатать его по своему усмотрению.

- В кассовом чеке также содержатся исчерпывающие фискальные данные, передаваемые в ФНС, о торговой операции и о технике, фирме (ОФД), обслуживающей информационный обмен с фискальным органом.

- Закон позволяет включать в кассовый чек любую дополнительную информацию, стимулирующую продажи владельца ККТ.

Популярные вопросы

Сколько можно снять с расчётного счёта ИП?

Лимита снятия прибыли ИП не существует. Снять наличные с расчётного счёта ИП можно в любом объеме, не превышающем остаток средств. Когда и сколько предприниматель выводит денег — его личное дело. Это его средства, предназначенные для безналичных платежей, оплаты налогов, снятия налички, вывода на банковскую карту физического лица.

Какой процент берут ИП за обналичку?

При выводе наличных со своего расчётного счёта ИП заплатит комиссию. Обычно она находится в пределах 1–2% от суммы. Точный процент за снятие указывается в договоре на РКО, который заключается при открытии расчётного счёта. Незаконное обналичивание денежных средств через ИП влечет уголовную ответственность по статьям УК РФ 171, 174, 198, 199, 327.

Как снять деньги с расчётного счёта ИП без комиссии?

Прямое снятие с расчётного счёта ИП невозможно. Сначала бизнесмен переводит средства на свою банковскую карту, а затем их можно получить в любом банкомате. Обычно во всех крупных банках или небольших финансовых организациях есть суточный и месячный лимит, в пределах которого предприниматель вправе снять наличными определённую сумму без комиссии. Если не выходить за рамки лимита, то платить банку не придётся.

Чем фискальный чек отличается от кассового и нефискального

Кассовый чек — это документ, который продавец формирует на ККТ и выдаёт покупателю после проведённой сделки. Другими словами, это официальное наименование фискального чека, которое закреплено в законе.

![]()

В Федеральном законе № 54-ФЗ нет термина «фискальный чек». Есть два понятия:Кассовый чек — это электронный или напечатанный на ККТ документ, сформированный в момент расчёта Фискальный документ — это документ с фискальным признакомПоэтому кассовый чек пользователя онлайн-кассы и чек самозанятого можно считать фискальными.

Майя Вячеславовна Кыйгасова

Финансовый эксперт «Финтабло»

Нефискальный чек — это платёжный документ, который не содержит ФП и создаётся без ККТ. Он не имеет юридической силы и не интересует налоговую службу. Например, нефискальным чеком называют билет на проезд в общественном транспорте.

Также к нефискальным документам относят:

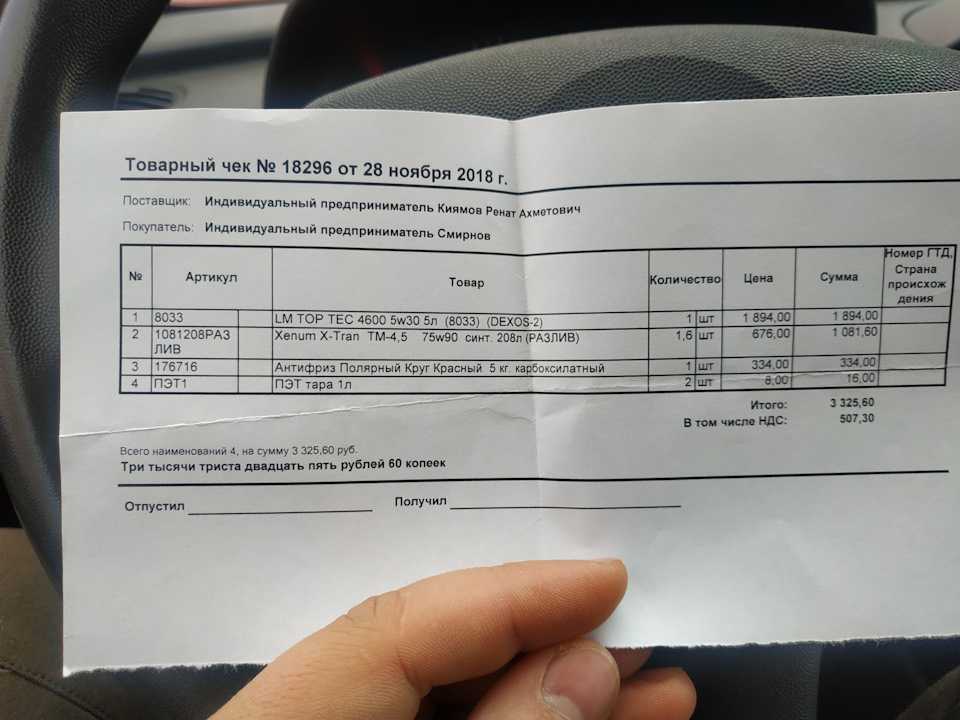

- Товарный чек — это документ, который подтверждает розничную покупку товара и доступен только в бумажном виде. Обычно он не заменяет кассовый и выдаётся дополнительно. Но есть случаи, когда его можно приравнять к нему. Например, если продавец ведёт бизнес в труднодоступной и отдалённой местности или работает на патенте и занимается деятельностью, указанной в п. 2.1. ст. 2 № 54-ФЗ.

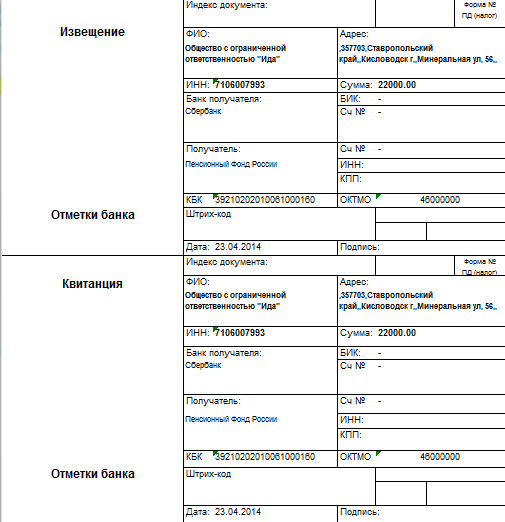

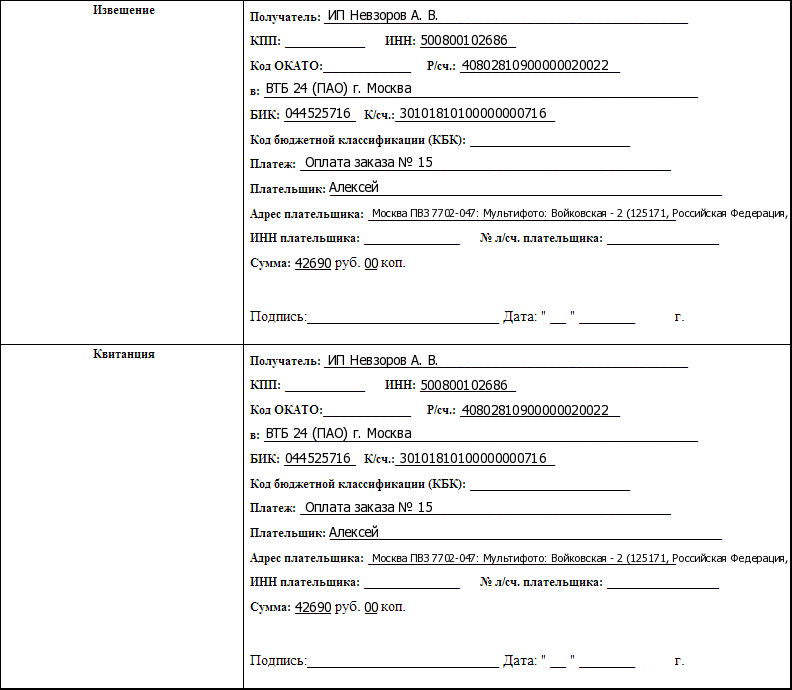

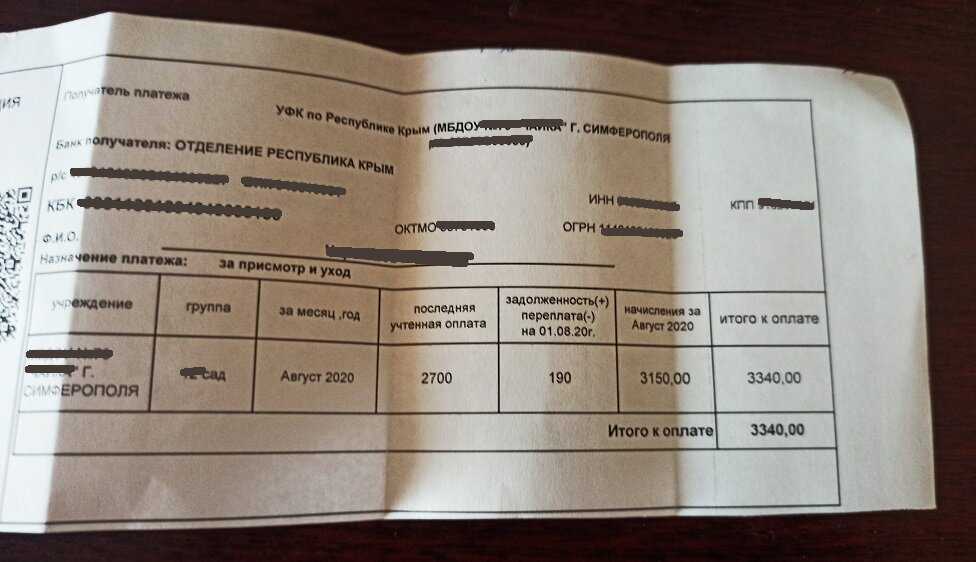

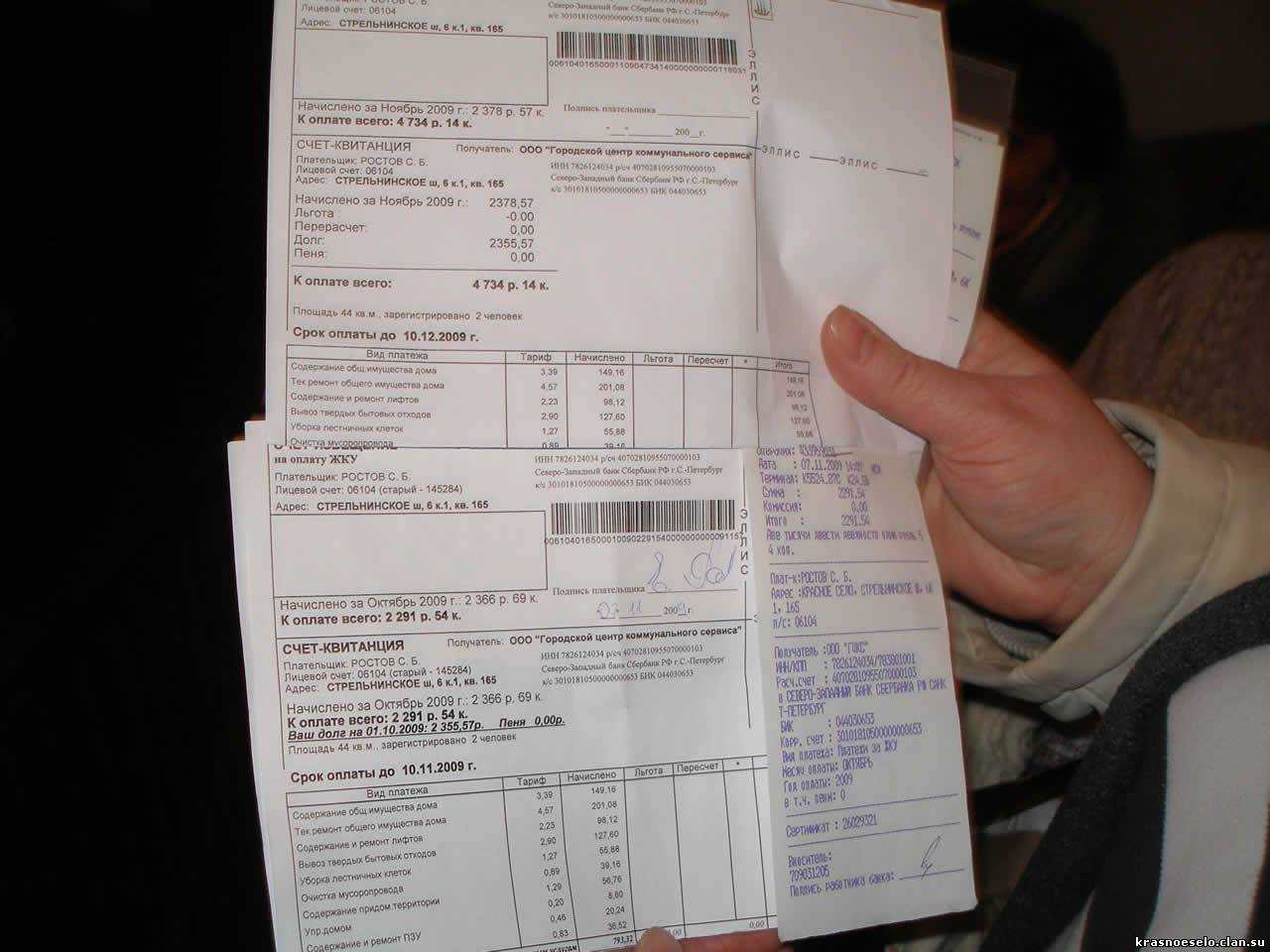

- Квитанция — это платёжный документ, который выдают получателю денег, например контрагенту, в качестве подтверждения оплаты. Обычно в квитанции указывают наименования получателя и отправителя оплаты, название товара или услуги, сумму, дату и место платежа.

- Слип-чек — документ, который предприниматели формируют с помощью терминала эквайринга. Он нужен, чтобы подтвердить, что с банковской карты списалась оплата. Один экземпляр выдают покупателю, один оставляют у себя.

Что может считаться доказательствами?

Доказательствами покупки могут служить различные документы и факты, подтверждающие совершение сделки и оплату товара или услуги.

В качестве доказательств покупки можно указать кассовый чек или электронный чек, выданный при покупке товара или услуги. Этот документ содержит информацию о наименовании товара, его цене, дате и месте покупки, а также указывает организацию-продавца и покупателя.

Также в качестве доказательства можно использовать банковский выписку или платежное поручение, которые подтверждают перевод денежных средств на счет продавца или исполнителя услуги.

Важно отметить, что для признания документов доказательствами необходимо, чтобы они были подлинными и достоверными. Подлинность документов может быть подтверждена путем их проверки и совпадения с данными продавца или банка

Чек

Чек — это документ, установленный законодательством, который должен выдаваться при продаже товаров или услуг. Когда вы оказываете какую-либо услугу или продаёте товары, вы обязаны заполнить чек.

Чек содержит следующие обязательные реквизиты:

- Наименование предпринимателя или фирмы, осуществляющей продажу товаров или услуг.

- ИНН предпринимателя или фирмы.

- Адрес офиса или места осуществления предпринимательской деятельности.

- Номер кассового аппарата.

- Дата и время продажи.

- Описание товара или услуги.

- Цена товара или услуги.

- Сумма оплаты.

- Сведения о наличии налога на добавленную стоимость (НДС) или его отсутствии.

- Сведения о сумме НДС, если он применяется.

Чек можно заполнить вручную на специальном бланке или воспользоваться шаблоном, предусмотренным кассовым аппаратом (ККТ).

Оформление чека должно соответствовать требованиям законодательства. Чек действителен только при наличии всех обязательных реквизитов и правильно заполненных сведений.

Отличие между депозитным и текущим счетом

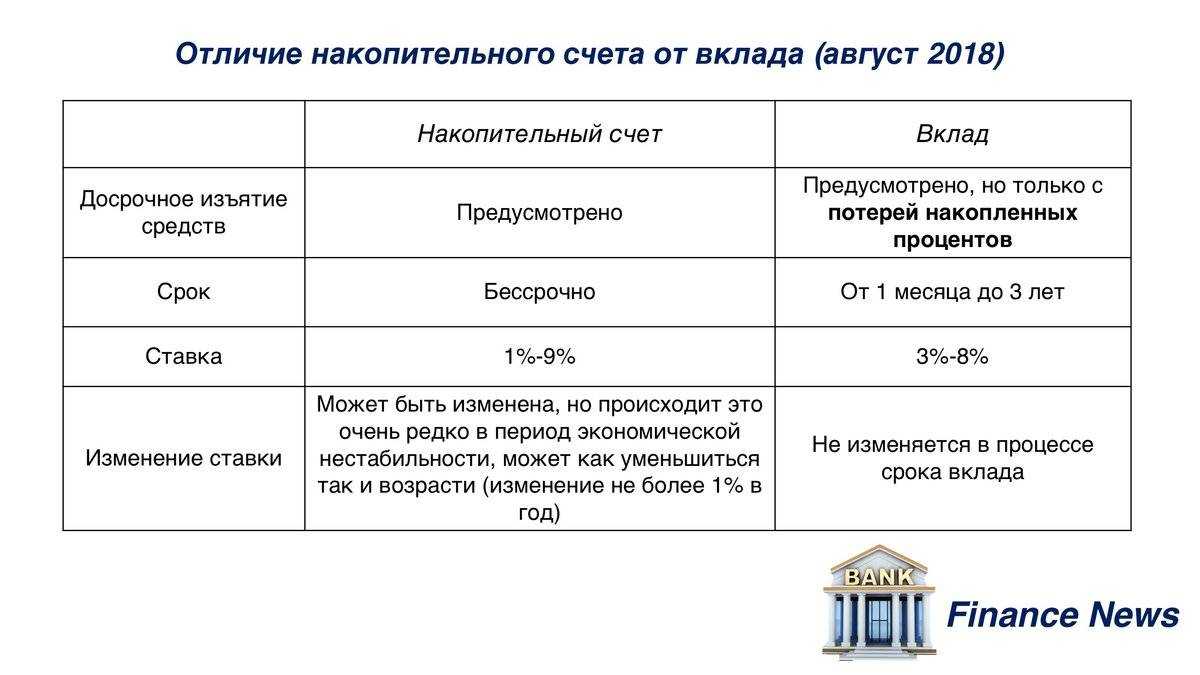

Главное отличие депозитного от текущего заключается в том, что с последнего можно снять деньги в любое время. Текущий позволяет производить оплату любых услуг и товаров в магазине или интернете. Он не предполагает начисление процентов на имеющуюся на карте сумму или же они очень малы.

Депозитный представляет собой денежную сумму клиента, находящуюся в пользовании банка на оговоренный договором промежуток времени с последующим начислением процентных величин. Клиент не имеет права снимать и распоряжаться вложенными средствами на время действия вклада.

Применение депозитного счета для оплаты покупок или приобретения товаров не предусмотрено, поскольку он используется для других целей. Это правило дает возможность банковской организации пускать в оборот вложенные деньги клиента для достижения личных целей.

Основываясь на приведенных фактах, можно выделить несколько основных отличительных качеств депозитного и текущего счетов:

- условия хранения денег;

- величина начисляемых процентов;

- стоимость обслуживания.

В некоторых случаях бывает сложно сразу определить, какой открыт счет у клиента. Очень часто открытый депозит запрещает заблаговременное снятие денег до оговоренного срока. Поэтому, чтобы удержать клиентов, банки предлагают вклады с повышенными процентными ставками.

Отличающими факторами депозитного счета являются:

- ставка по процентам, которые начисляются за то, что банк использует вложенные деньги;

- время, на которое открывается счет;

- страховка. Если банк обанкротится, то клиент получит полную сумму вложенных денег (сумма не может быть выше 1.4 млн. рублей);

- в некоторых случаях депозит можно пополнить.

Закрытие депозита происходит в процессе подписания двух заявлений на закрытие вклада и закрытие счета. При закрытии депозита деньги перечисляются на текущий счет вкладчика или снимаются в кассе банковской организации.

![]() У текушего и депозитного счетов есть свои особенности и отличительные черты

У текушего и депозитного счетов есть свои особенности и отличительные черты

Цели и назначение

Для того чтобы определить какой банковский счет открыть, стоит определиться для чего он будет использоваться. Если принято решение накопить денежные средства, то стоит рассмотреть условия депозита. Если предприниматель решил открыть собственное дело, то в данном случае наилучшим будет открытие расчетного счета. Если необходимо открыть счет для получения заработной платы, оплаты разных товаров и услуг, получения социальных выплат, то стоит открыть текущий.

Банковский счет представляет собой некую «копилку», где копятся безналичные деньги всех видов лиц для применения в любой сфере деятельности. При правильном выборе счета граждане имеют возможность совершать операции безналичного характера и зарабатывать на вкладах.

В заключение стоит сказать, что в данной статье был рассмотрен вопрос: «Как узнать какой счет зарплатной карты: депозитный или текущий?». Какие у них особенности и отличия? Главное отличие этих счетов состоит в том, что один счет предназначен для увеличения денежных средств посредством начисляемых процентов, а другой используется для повседневной жизни (покупка, оплата). Если депозитный счет открывается не всеми людьми, то текущий счет на сегодняшний день имеется практически у каждого работающего человека или учащегося.

Данное нововведение является удобным, практичным, безопасным и эффективным. Открытие счетов полезно для банков, поскольку улучшает стабильность, и для физических и юридических лиц, т.к. дает больше возможностей для управления собственными деньгами.

Как правильно учитывать оплату картой и кассовый чек

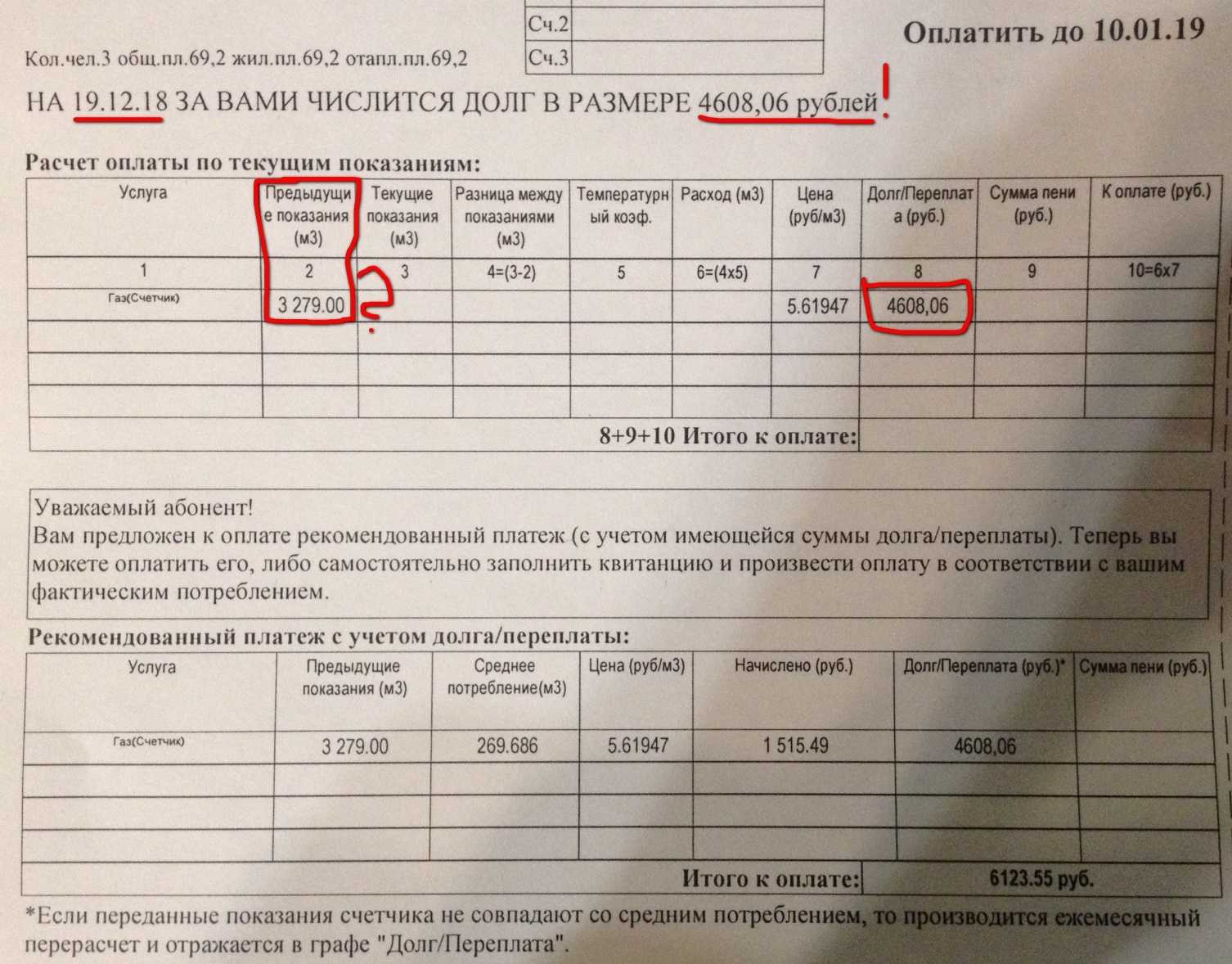

Как правильно разнести денежные средства, если прошла оплата картой и выдан кассовый чек? Например: Поступили наличные в кассу в сумме 1200 р. (отдел 1), оплата картой через терминал в сумме 25000 р. ( отдел 2). В Z-отчете на конец дня будет сумма 26200р. Получается, если в поступлении «Выручка по кассе» указать сумму согласно z-отчету, то при выгрузке выписки из банка у меня по сумме 25000 произойдет двойное оприходование. Если не учитывать сумму, проведенную по карте, то в каком из документов ее можно увидеть?

Рассмотрим на Вашем примере. Если за день общая сумма выручки составляет 26 200 руб., из них 25 000 руб. оплачены картами, а 1 200 руб. наличными в кассу, тогда в сервисе отразите операции: Продажа товара/Оказание услуг — через посредника на 25 000 руб. и Выручка по кассе или БСО на 1 200 руб.

Дополнительные реквизиты

Кроме указанных выше, владелец ККТ может отображать в кассовом чеке любую корректную информацию дополнительно. ФЗ-54 никаких ограничений на этот счет не содержит.

Чаще всего в дополнительный блок кассового чека включается:

- рекламное объявление компании, текстовое или (и) графическое;

- данные о спецпредложениях, акциях, розыгрыше ценных призов;

- ссылка на интернет-ресурс, где покупатель может получить дополнительную информацию о компании, товарах и акциях.

Размещение дополнительных реквизитов, как правило, оправдано экономически – за счет большого охвата покупателей подобной рекламой.

Почему безопасность важна?

Безопасность в онлайн-платежах – это ключевой аспект, который необходимо учитывать при совершении финансовых операций через интернет. Недобросовестные люди могут попытаться украсть ваши банковские данные и использовать их для своих целей. Поэтому, подтверждение банковских данных перед совершением онлайн-платежа – это важный шаг, который может защитить вас от мошенничества и финансовых потерь.

Кроме того, небольшая ошибка в вводе банковских данных может привести к серьезным проблемам. Например, если вы ошибетесь при вводе номера карты или срока действия, платеж может быть отклонен, и вы потеряете доступ к нужным ресурсам или услугам. Поэтому, убедитесь, что вы ввели все данные правильно перед тем, как совершать платеж.

- Ключевые причины, по которым безопасность важна:

- Защита личных данных пользователя. Онлайн-платежи часто требуют ввод личных данных пользователя, таких как ФИО, адрес, номер банковской карты и т.д. Если эти данные попадут в руки мошенников, пользователь может столкнуться с серьезными проблемами.

- Предотвращение мошенничества и финансовых потерь. Онлайн-мошенники постоянно ищут способы для взлома банковских данных. Подтверждение данных перед совершением платежа позволяет защитить пользователя от несанкционированного доступа к его финансовым ресурсам.

- Повышение эффективности онлайн-платежей. Верный и актуальный ввод банковских данных позволяет совершать быстрый и безопасный онлайн-платеж в любой точке мира. Кроме того, корректность данных упрощает процесс совершения платежа и уменьшает вероятность его отклонения.

Электронный чек

-

Электронный чек является электронным аналогом обычного бумажного чека и является законным документом, подтверждающим факт оплаты и содержащим экономическую информацию о продажах.

-

Электронный чек выдается в порядке, установленном законодательством, и может быть использован в качестве основания для подтверждения расходов.

-

Электронный чек можно получить в виде электронного документа или в виде бумажного чека на форме, утвержденной ФНС.

-

Для каждой оплаты услуги выдается отдельный электронный чек, который содержит реквизиты по оплате, включая дату, сумму и наименование услуги.

-

Выдача электронного чека находится в компетенции организаций-продавцов и осуществляется через специальное программное обеспечение, которое связано с ФНС.

Доказательство совершения транзакции в банке

Финансовые учреждения, выдающие займы, обязывают клиентов своевременно вносить средства на счет кредитора. Задержки ведут к начислению пеней и неустоек.

В редких случаях, например, при техническом сбое в системе, платеж может задержаться или не поступить. Чтобы избавить себя от необходимости повторно вносить средства, плательщик должен доказать факт пополнения счета.

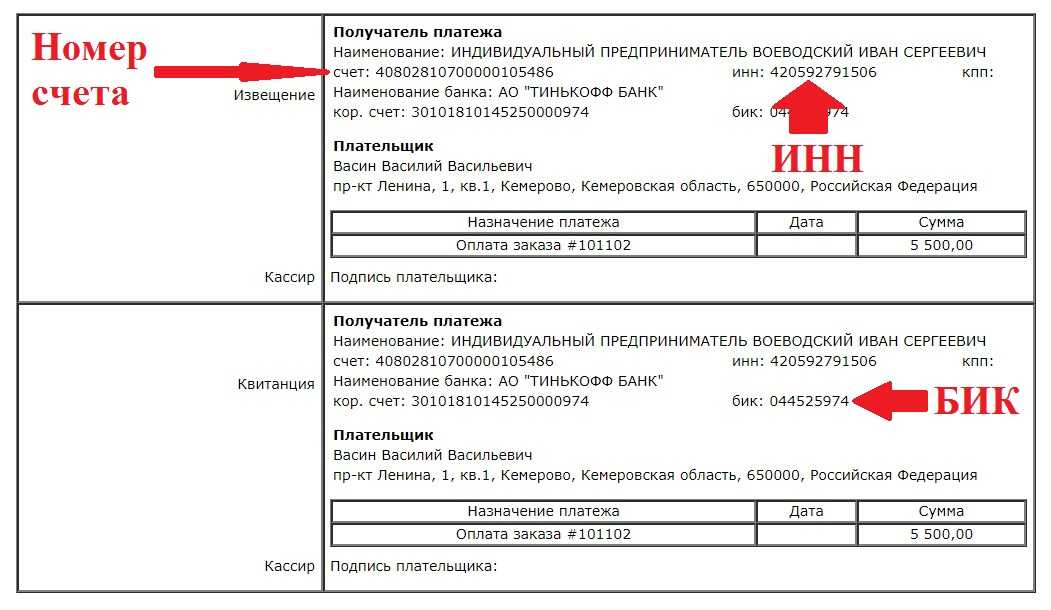

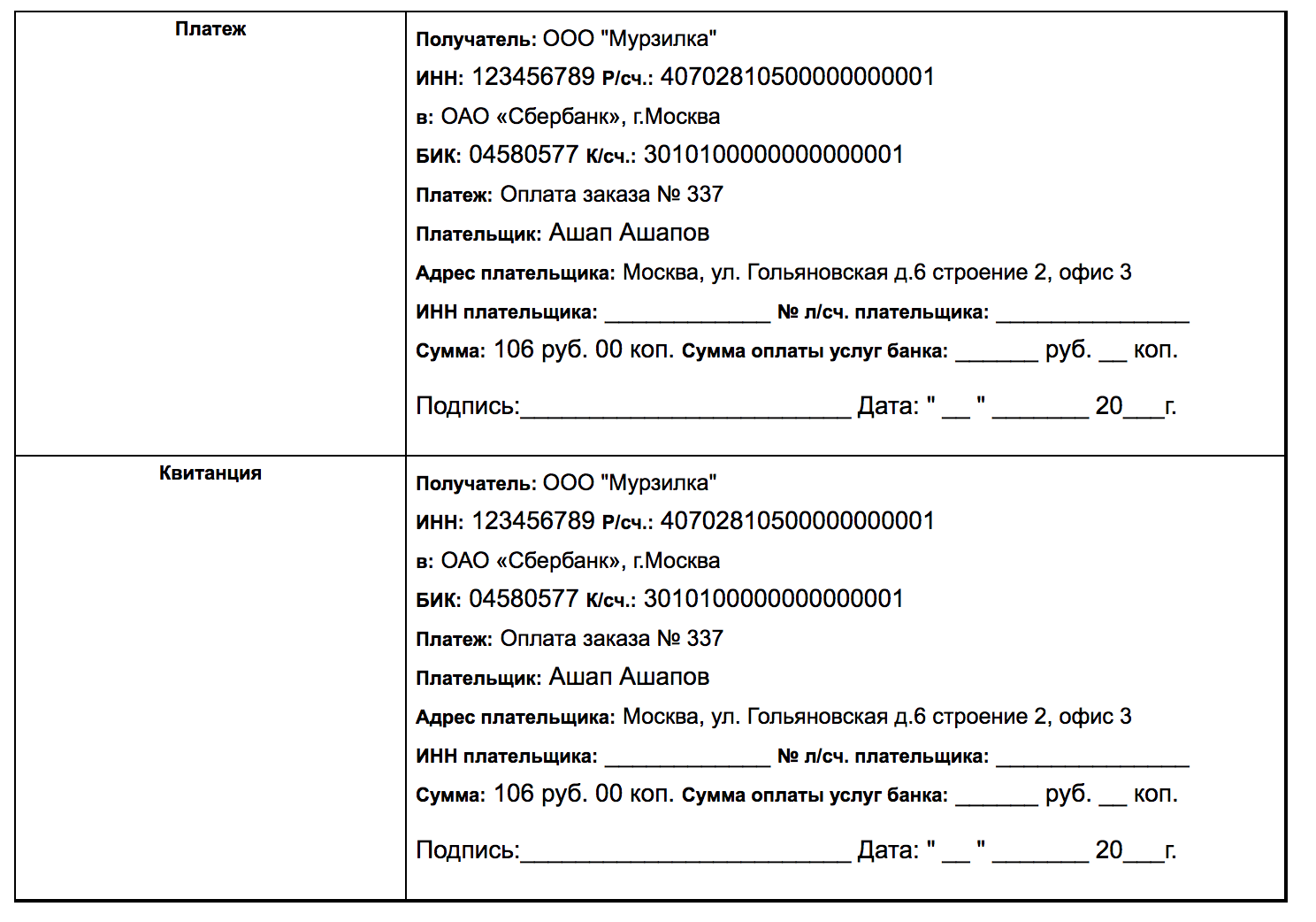

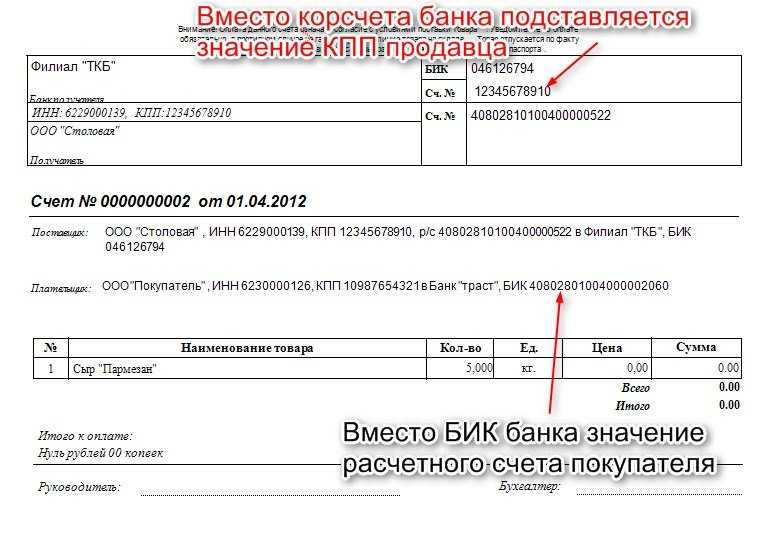

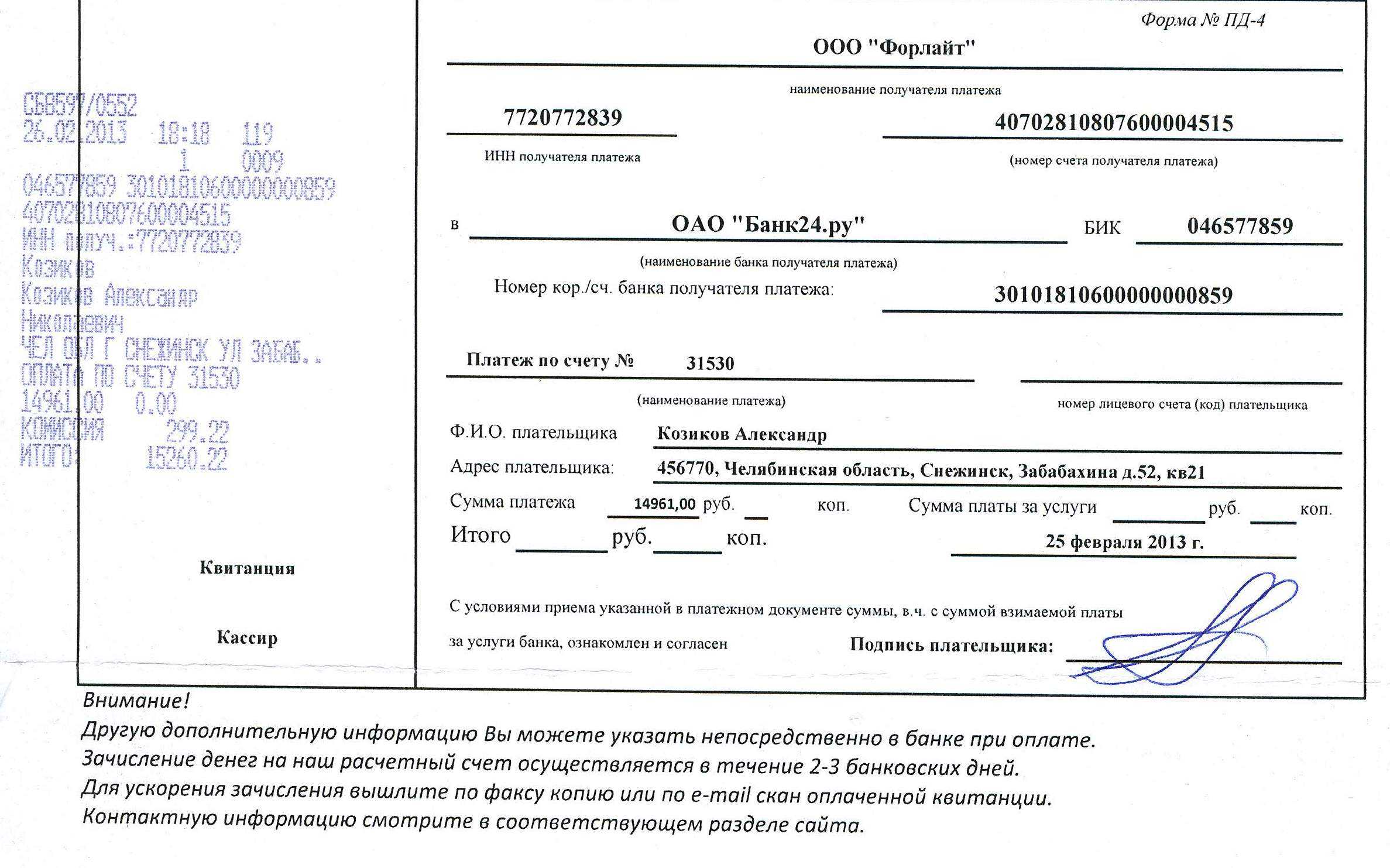

Подтверждением оплаты в «Сбербанке» и других кредитных учреждениях может быть ордер, чек или выписка со счета.

Приходно-кассовый ордер выдается оператором при внесении на личный счет клиента денежных средств. В нем обязательно указывается ФИО вносителя, дата совершения операции и сумма, счет, наименование финансовой организации. Внизу ордера проставляются подписи участников операции: клиента, менеджера и кассира, и, если предусмотрено, печать банка.

![]()

Выписка представляет собой список банковских операций по счету клиента. В ней отображается 1 или несколько транзакций за указанный промежуток времени (например, текущий месяц), ФИО владельца, наименование и номер счета организации, дата составления выписки и данные уполномоченного лица. Допускается распечатка электронного документа при совершении оплаты в удаленных каналах обслуживания (УКО): онлайн-банкинге, терминалах, мобильной версии сайта.

Чек выдается при погашении задолженности на счет юридического лица. В нем прописываются (частично или полностью) реквизиты получателя средств, наименование компании, данные о плательщике, сумма, дата и назначение. Чек, распечатанный после операции в УКО, также является подтверждением оплаты счета.

Что нужно сохранять: чек или квитанцию?

При покупке товара или услуги каждый покупатель получает документ, подтверждающий факт оплаты. Но в чем разница между чеком и квитанцией и что нужно сохранять для своих нужд?

Чек — это основной документ о покупке, который выдается покупателю после оплаты товара или услуги. В нем указывается информация об оплате, наименование товара или услуги, дата и место покупки. Чек является юридически значимым документом и может быть использован в суде в качестве доказательства.

Квитанция — это документ, подтверждающий факт получения денежных средств. Квитанция может выдаваться как продавцом товара или услуги, так и банком, в который были переведены деньги. В квитанции указывается сумма, дата и причина получения денег. Квитанция не является юридически значимым документом, но может быть полезна для контроля своих финансов и бухгалтерского учета.

Таким образом, если вы хотите иметь подтверждение о покупке или услуге, которую вы оплатили, то вам нужно сохранять чек. Если же вы получили денежные средства, то стоит сохранить квитанцию для контроля своих финансов и учета.

Оплата товаров и услуг

![]()

Способы оплаты. Оплата товаров и услуг – это важный этап совершения покупок или заказа услуг. Существует множество способов оплаты, чтобы удовлетворить потребности и предпочтения различных клиентов. Некоторые из самых популярных способов оплаты включают наличные, банковские карты, электронные кошельки, мобильные платежи и банковские переводы.

Наличные. Оплата наличными является одним из самых простых способов оплаты товаров и услуг. Покупатель просто предоставляет продавцу нужную сумму наличных денег за товар или услугу. Этот способ оплаты наиболее распространен для незначительных покупок в магазинах и на рынках.

Банковские карты. Банковские карты являются одним из наиболее удобных способов оплаты. Клиенту нужно просто ввести информацию о своей карте, чтобы осуществить платеж. Банковские карты могут быть использованы как в магазинах, так и для покупок онлайн. Кроме того, некоторые карты предоставляют дополнительные возможности, такие как накопление бонусных баллов или кэшбэк.

Электронные кошельки. Электронные кошельки, такие как PayPal, WebMoney и Qiwi, предлагают удобный способ оплаты товаров и услуг онлайн. Для использования электронного кошелька клиенту необходимо зарегистрировать аккаунт и связать его со своим банковским счетом или картой. После этого клиент сможет осуществлять платежи, используя только свой электронный кошелек.

Мобильные платежи. С развитием технологий стали популярны мобильные платежи. Клиенты могут оплачивать товары и услуги, используя мобильные приложения и NFC-технологию. Данный способ оплаты особенно удобен для покупок в физических магазинах, где часто нет необходимости вводить пин-коды или подписывать бумажные чеки.

Банковские переводы. Банковские переводы позволяют клиентам осуществлять оплату товаров и услуг путем перевода средств со своего банковского счета на счет продавца или поставщика услуг. Для этого клиенту необходимо знать реквизиты получателя и осуществить перевод через систему электронного банкинга или при помощи кассира в банке. Этот способ оплаты особенно популярен для крупных и длительных покупок, таких как недвижимость или автомобиль.

Что такое квитанция?

Как следует из самого слова, квитанция — это входящий поток наличных денег или платежа. Когда оно возникло в Иерихоне в 7500 г. до н.э., это слово означало «акт получения» на латинском языке.

В этой процедуре квитанция является доказательством оплаты, полученной от покупателя продавцу за товары и услуги. Квитанция также необходима потребителю.

С помощью своей схемы информирования потребителей «Jaago Ghrahak Jaago» или «Проснись, потребитель, будь в курсе» правительство поощряет потребителей получать квитанции от покупателя при покупке чего-либо.

Программа была запущена Департаментом по делам потребителей для повышения осведомленности потребителей с помощью рекламы и лозунгов. Это было принято для распространения информации о том, что квитанция служит доказательством оплаты, произведенной покупателем.

Правительство также приняло новый Закон о защите прав потребителей 2019 года и расширило определение недобросовестной торговой практики по сравнению с Законом 1986 года.

Закон впервые ввел практику выставления счетов / авизо за товары и услуги и возврата товаров, которые оказались дефектными или неисправными.

Квитанции также помогают в бухгалтерских процедурах и ведении учета притока и оттока денежных средств. Они являются доказательством бухгалтерской деятельности, проведенной покупателем и продавцом.

Они помогают определить прибыль или убытки и чистую стоимость компании. Самая длинная квитанция в мире была выдана в Нью-Йорке, ее длина составляла 57.5 футов.

Как правильно заполнять чек?

Чек — это документ, который подтверждает факт покупки или оплаты услуг. Каждый раз, когда вы покупаете что-то в магазине, вам выдают чек. Чтобы чек был действительным, необходимо правильно заполнить все его поля.

В первую очередь, убедитесь, что в чеке указана дата и время покупки, а также точное название магазина и его адрес. Далее, укажите название купленного товара или услуги и его цену.

Важно помнить, что если вы покупаете несколько товаров, то их названия и цены должны быть разделены по строкам. Также необходимо указать общую стоимость всех купленных товаров или услуг

Кроме того, некоторые магазины просят указать номер кассы и оператора, обычно эта информация находится в верхней части чека. Не забудьте проверить правильность написания номера карты и суммы, которую вы заплатили.

В конце чека указывается подпись и печать продавца, которые подтверждают его действительность. Не забудьте забрать свой чек после оплаты, так как он может пригодиться вам для возврата товара или в случае каких-либо претензий.

- Дата и время покупки

- Наименование магазина и его адрес

- Наименование товаров или услуг и их цены

- Номер кассы и оператора (в некоторых случаях)

- Номер карты и сумма платежа

- Подпись и печать продавца

Когда нужно выдавать чек

Компании и индивидуальные предприниматели должны формировать чеки в момент совершения продажи, возврата или внесения платежа по задолженности. Выдать их можно как в бумажной, так и в электронной форме. Второй вариант возможен только в том случае, если покупатель заранее предоставил свои контакты.

За невыдачу кассового чека грозит предупреждение или штраф — 2 тыс. ₽ для ИП, 10 тыс. ₽ для организаций. Не предоставлять его могут владельцы бизнеса, которые принимают деньги только на расчётный счёт и работают исключительно с юридическими лицами и ИП.

Самозанятые должны передавать чеки, если покупатель оплатил товар или услугу:

- Наличными или по карте — в момент оплаты

- При иных безналичных формах расчётов — не позднее 9-го числа месяца, следующего за налоговым периодом, в котором он получил деньги

Кассовый чек при оплате банковской картой

На первый взгляд может показаться, что расчет с использованием банковской карты и применение при этом контрольно-кассовой машины – вещи несовместимые. Ведь, по сути, оплата осуществляется безналичным путем, без фактической передачи наличных денег продавцу. Но прогресс не стоит на месте, и оплата картой точно также попадает под регламент кассовых операций, установленный ФЗ №54-ФЗ от 22.05.2003 г., как и расчет наличными средствами.

В действующем Законодательстве говорится, что если потребитель оплачивает товар или услугу банковской карточкой, то факт покупки должен быть непременно зафиксирован контрольно-кассовым устройством. При этом покупателю выдаются два чека:

Что ещё учесть при выводе наличных с расчётного счёта

Как ИП выводить деньги, чтобы банк и налоговая служба не задавали лишних вопросов? Рекомендуем не проводить финансовые операции, которые могут вызвать сложности:

- Перевод денег с расчётного счёта на банковскую карту третьего лица. Налоговая служба может определить данную финансовую операцию как оплату сделки, а в этом случае деньги, поступившие на карту, облагаются налогом. Поэтому сначала нужно вывести средства с р/с на личный ИП, а потом уже переводить третьим лицам.

- Оплата товаров или услуг, не связанных с бизнесом, непосредственно с р/с. Банк может вообще не провести такую платежку, заблокирует расчётный счёт для проверки законности финансовой операции. Безналичные платежи для личных нужд ИП должен проводить через личный счёт, а для налогов, бизнес-оплат у него открыт расчётный. Это самая оптимальная схема.

Дополнительным доходом может стать расчётный счёт с бесплатным обслуживанием и начислением процентов на остаток. Рекомендуем выбирать банк и тарифный план с учётом целей и задач вашего бизнеса, включающий в себя только необходимые сервисы с бесплатными платежными поручениями в нужном вам количестве. Используйте исключительно легальные способы обналичивания. В этом случае ваше сотрудничество с банком будет комфортным, удобным и взаимовыгодным.

Обратите внимание, если все операции по вашему расчётному счёту были приостановлены по решению налогового органа, вы все еще можете выполнять некоторые операции:

- перечислить или выдать денежные средства для расчётов по оплате труда с лицами, работающими по трудовому договору (контракту);

- перечислить денежные средства в счёт уплаты налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов в бюджетную систему РФ.