- Ссылки на документы по таможенной декларации

- Выбор методологии: какая подходит для вашего проекта?

- О таможенных декларациях

- Декларирование товаров в несобранном или разобранном виде

- Как выбрать надежного брокера по оформлению ГТД и РНПТ?

- Как производится неполное декларирование

- Порядок действий

- Декларирование товаров

- Как выбрать подходящий режим транспортировки?

- 2.3 Электронное декларирование

- Эффективное управление транспортной логистикой с помощью ГТД и ВТД

- ГТД и ВТД: основные принципы организации

- Преимущества использования ГТД и ВТД для управления транспортной логистикой

- Основные принципы эффективного управления транспортной логистикой

- Пример оформления таможенной декларации

- Сроки обработки документов таможней

- ГТД и ВТТ: основные отличия и сходства

- Как заполнить декларацию

- Ситуации, в которых не требуется заполнение грузовой таможенной декларации

Ссылки на документы по таможенной декларации

| Сама форма декларации на товары. | Декларация на товары (Решение Комиссии Таможенного союза от 20.05.2010 N 257 (ред. от 23.03.2021) |

| Описание порядка заполнения декларации на товары. | Решение Комиссии Таможенного союза от 20.05.2010 N 257 (ред. от 23.03.2021) «О форме декларации на товары и порядке ее заполнения» (вместе с «Порядком заполнения декларации на товары») |

![]()

Лизинг- что и как?

В чем ответственность директора?

Как оформить уникальность название фирмы?

Недостоверный юридический адрес: в чем опасность.

Что диктует 115-ФЗ

Разница: учредители и участники.

Бухгалтерия для ИП.

Коммерческий директор, нужен ли он?

Наследство получили?

Нотариус

Цифровые услуги.

Зарегистрировать ООО, АО, ИП.

Оптимизация налогов-это…

ВЭД

Восстановить бухгалтерский учет.

Что мы делаем для регистрации

ТОП-3 статей из 2 глав КоАП, по которым назначено за год больше всего штрафов

Нарушаете ли вы закон «О персональных данных»

Как заполняется таможенная декларация?

ТОП-3 статей из 2 глав КоАП, по которым назначено за год больше всего штрафов.

Налогообложение физлиц

федеральный закон «О защите конкуренции»

Что такое опционный договор

Зарплаты в России и нарушения работодателей

Работающий пенсионер

На что обратить внимание при покупке и аренде земли под строительство магазина

«Налог на Google» — должны ли мы платить НДС

Валюта и операции с ней

Почему новый налог может быть не выгоден «упрощенцам»

Из чего состоят будни Роскомнадзора

Можно ли пробовать продукты до оплаты на кассе?

Выбор методологии: какая подходит для вашего проекта?

ГТД подходит для проектов с неопределенным и быстро меняющимся окружением. Она позволяет гибко реагировать на изменения и быстро вносить коррективы в процесс разработки. В основу ГТД лежат принципы итеративной разработки и контроля векторов: команда работает над небольшими задачами и получает быструю обратную связь от заказчика. Это позволяет быстро находить ошибки и изменять направление разработки в случае необходимости.

РНПТ, с другой стороны, больше подходит для проектов, требующих строгого контроля и формализованного процесса разработки

Она акцентирует внимание на ролях и обязанностях каждого участника команды и предлагает четкую структуру для выполнения задач

Это особенно важно в случае сложных проектов с множеством участников, где важна сводка о текущем статусе каждого задания

| ГТД | РНПТ | |

|---|---|---|

| Основной упор | Гибкость и быстрая реакция на изменения | Строгий контроль и формализованный процесс |

| Масштаб проекта | Средний и большой | Любой |

| Участники команды | Гибко меняющийся состав | Все участники определены с ясными ролями |

| Наличие конкретных требований | Может начаться без четких требований | Требования должны быть четко определены |

| Обратная связь с заказчиком | Частая и оперативная | Периодическая и формализованная |

При выборе методологии разработки необходимо учитывать особенности проекта, команды и требований заказчика. Конечно, существуют и другие методологии, и иногда может потребоваться комбинирование подходов. Главное — выбрать методологию, которая наилучшим образом соответствует вашим потребностям и поможет достичь поставленных целей.

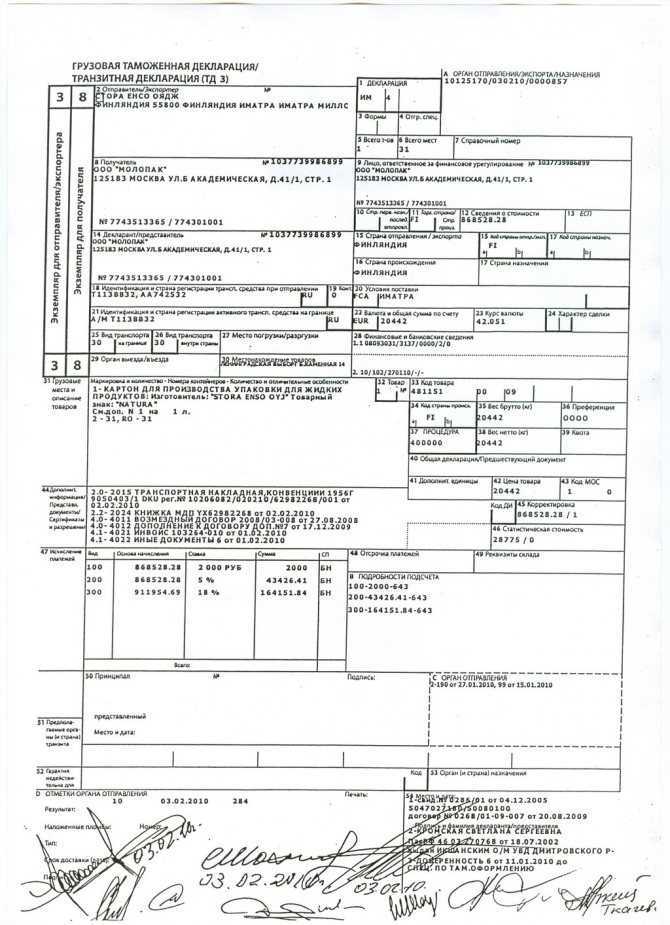

О таможенных декларациях

Таможенная декларация — это документ, составленный по установленной форме, содержащий сведения о товарах, об избранной таможенной процедуре и иные сведения, необходимые для выпуска товаров (пп. 24 п. 1 ст. 4 ТК ТС). В настоящее время применяется форма декларации, которая утверждена Решением Комиссии Таможенного союза от 20.05.2010 N 257 (далее — Решение Комиссии ТС N 257).

Особенности и основания представления таможенному органу таможенных деклараций установлены положениями ТК ТС и Законом о таможенном регулировании. Как гласит ст. 181 ТК ТС, при помещении товара под таможенные процедуры (включая процедуру экспорта) таможенному органу представляется декларация на товары, в которой отражается информация о:

— товаре (в частности, наименование, код товара по ТН ВЭД, количество в килограммах (вес брутто и нетто) и в других единицах измерения, таможенная стоимость и пр.);

— таможенных платежах (ставки таможенных пошлин (налогов, сборов), применение льгот по уплате таможенных платежей, суммы исчисленных таможенных пошлин (налогов, таможенных сборов));

— внешнеэкономической сделке и ее основных условиях;

— соблюдении условий помещения товаров под таможенную процедуру;

— документах, представляемых при таможенном декларировании товаров.

При этом в ТК ТС не уточняется конкретный вид представляемой таможенному органу декларации.

Тогда как Законом о таможенном регулировании при декларировании товаров (в зависимости от ситуации) предусмотрена подача декларантом нескольких видов деклараций (в частности, полной, неполной, временной и периодической).

Согласно ст. 214 Закона о таможенном регулировании временная таможенная декларация оформляется при вывозе из РФ товаров, в отношении которых не могут быть представлены точные сведения о количестве и (или) таможенной стоимости.

Во временной декларации на товары допускается отражение информации (сведений) исходя из намерений о вывозе ориентировочного количества товаров, условной таможенной стоимости (оценки), определяемой согласно планируемому к перемещению через таможенную границу Таможенного союза количеству товаров, а также исходя из предусмотренных условиями внешнеэкономической сделки потребительских свойств товаров и порядка определения их цены на день подачи временной декларации на товары. Убытие товаров в количестве, превышающем заявленное во временной декларации на товары, не допускается (п. 6 ст. 214 Закона о таможенном регулировании).

Помимо этого, в рассматриваемой статье установлен порядок ее составления и представления в таможенный орган, а также замены ее на полную декларацию. Так, согласно п. 5 после фактического вывоза товаров с таможенной территории Таможенного союза декларант обязан подать одну или несколько полных и надлежащим образом заполненных таможенных деклараций на все товары, вывезенные за пределы таможенной территории Таможенного союза. Этим же пунктом установлен предельный срок, в который нужно уложиться декларанту:

— не более восьми месяцев со дня регистрации временной декларации на товары — в отношении товаров, которые не облагаются вывозными таможенными пошлинами или к которым не применяются ограничения;

— не более шести месяцев — для товаров, которые облагаются вывозными таможенными пошлинами или к которым применяются ограничения.

Итак, таможенным законодательством в зависимости от конкретной ситуации предусмотрено составление и представление таможенному органу декларантом, экспортирующим товары за пределы таможенной территории Таможенного союза, таможенных деклараций нескольких видов.

Справка. Во исполнение требований Таможенного кодекса (утратившего силу в связи с принятием ТК ТС) были разработаны и утверждены Приказами ФТС России от 04.09.2007 N 1057 и от 03.08.2006 N 724 форма грузовой таможенной декларации (ГТД) и Инструкция по ее заполнению. С 1 января 2011 г. для таможенного оформления экспортируемых товаров применяется иной документ — декларация на товары (ДТ), форма которой вместе с Инструкцией по ее заполнению утверждена Решением Комиссии ТС N 257. Но, судя по Письму ФНС России от 30.08.2013 N АС-4-3/15798, контролирующие органы, очевидно, пока не готовы отказаться от прежней терминологии.

Декларирование товаров в несобранном или разобранном виде

Товары в несобранном или разобранном виде декларируют согласно правилам, закрепленным в статье 117 “Особенности таможенного декларирования товара…” ТК ЕАЭС.

Особенность декларирования такой продукции в том, что одновременно с указанными в статье нормами нужно выполнять еще один ряд условий:

- В отношении предметов торговли выдано решение об их классификации.

- Декларант составляющих частей товара – лицо, которому выдано решение о классификации продукции.

- Декларирование всех компонентов проводится в одном и том же тамож. органе.

- Компоненты продукта ввозятся на тамож. территорию Союза в адрес одного получателя или вывозятся с такой территории от одного отправителя.

Решения о классификации товаров, перемещаемых в несобранном или разобранном виде, принимаются в отношении только определенного перечня товаров (п. 3 статьи 21 “Решения о классификации товаров, решения и разъяснения о классификации отдельных видов товаров…” ТК ЕАЭС).

Провозить несобранные или разобранные предметы торговли можно только при использовании следующих таможенных режимов:

- процедура выпуска для внутреннего потребления;

- процедура экспорта;

- процедура таможенного склада;

- процедура свободной таможенной зоны;

- процедура свободного склада;

- процедуру реэкспорта или реимпорта.

Согласно п. 2 ст. “Особенности декларирования товара в несобранном или разобранном виде…” 103 Федерального закона №289-ФЗ, до начала декларирования товара, ввозимого в виде компонентов, декларант направляет в таможню, в регионе деятельности которой будет осуществляться декларирование, уведомление о планируемых поставках с приложением копии решения о классификации, заверенной декларантом.

В уведомлении указываются следующие сведения:

- данные о декларанте;

- номер решения о классификации и дата его выдачи;

- планируемые сроки ввоза или вывоза товара;

- место нахождения груза на территории Российской Федерации, где будет осуществляться его хранение, монтаж либо сборка (для ввозимого груза).

Каждая отдельная партия подлежит предъявлению таможенному органу, который будет принимать и оформлять груз.

В соответствии со статьей 111 “Условный выпуск товаров” Федерального закона №289-ФЗ, части продукта, помещенные под режим выпуска для внутреннего потребления, считаются условно выпущенными до момента принятия таможней решения о выпуске последнего компонента товара в соответствии с заявленной процедурой.

Как выбрать надежного брокера по оформлению ГТД и РНПТ?

Оформление ГТД и РНПТ – это ответственный процесс, который требует высокой квалификации и опыта от брокера. Поэтому, выбрав посредника, необходимо учитывать ряд важных критериев, чтобы избежать нежелательных последствий.

Опыт и репутация

Выбирайте брокеров, имеющих на рынке длительный и успешный опыт работы. Информация об их деятельности, репутации и оценки предыдущих клиентов позволят оценить профессионализм и надежность компании.

Цены и условия

Стоимость услуг и дополнительные расходы – это один из главных критериев выбора посредника. Не стоит выбирать брокера только из-за самой низкой цены, потому что это может быть связано с низкой квалификацией и ненадежностью

Важно также обратить внимание на условия оформления и продажи товара, а также на возможность дополнительного страхования и обработки различных видов перевозок

Уровень сервиса

Эффективность взаимодействия брокера и траспортной компании во многом зависит от уровня сервиса. Выбирайте компании, предоставляющие профессиональную поддержку и консультационную помощь, работающие в режиме 24/7 без праздников и выходных.

| Критерии выбора брокера | Подробнее о критерии |

| Опыт и репутация | Длительный опыт работы, положительные отзывы клиентов, высокая репутация |

| Цены и условия | Адекватные цены, прозрачные условия оформления и продажи товара, дополнительное страхование и обработка различных видов перевозок |

| Уровень сервиса | Профессиональная поддержка и консультационная помощь, работа в режиме 24/7 без праздников и выходных |

Как производится неполное декларирование

В НТД разрешено указывать не все сведения о товаре, но без некоторых данных таможенники ее все же не примут. К таким данным относятся:

- документы, подтверждающие полномочия лица, подающего таможенную декларацию;

- документы, подтверждающие соблюдение запретов и ограничений, в том числе в связи с применением специальных защитных, антидемпинговых и компенсационных мер;

- документы, на основании которых был заявлен классификационный код товара по ТН ВЭД;

- документы, подтверждающие уплату и (или) обеспечение уплаты таможенных платежей;

- документы, подтверждающие страну происхождения товаров в случаях, предусмотренных ТК ЕАЭС.

В случаях, когда декларант имеет право на получение льгот по уплате таможенных платежей или неприменение к товарам запретов и ограничений, установленных законодательством ТС, такие условия обязательно подтверждаются документально и предоставляются в таможенный орган.

Порядок действий

Порядок подачи декларации такой же, как обычно (в соответствии со ст. 109 “Таможенные операции, связанные с подачей таможенной декларации, и порядок их совершения” ТК ЕАЭС). Декларация подается либо в электронном виде, либо на бумажном носителе. В некоторых случаях к ней прикладывают сопутствующие документы, подтверждающие достоверность указанных в НТД сведений.

Для завершения процедуры после выпуска товаров, участник ВЭД обязан (согласно 3 пункту статьи 115 ТК ЕАЭС) предоставить таможенному органу недостающие сведения путем изменения (дополнения) информации, заявленной в декларации на товары.

В общем случае для изменения (дополнения) сведений, заявленных в декларации на товары, применяется корректировка декларации. Хотя в некоторых случаях можно обойтись и без составления этого таможенного документа (п. 4 ст. 112 “Таможенные операции, связанные с изменением (дополнением) сведений, заявленных в таможенной декларации…” ТК ЕАЭС).

Когда составляется корректировка декларации на продукцию, она становится неотъемлемой частью декларации, в которую вносятся изменения или дополнения (п. 5 ст. 112 ТК ЕАЭС).

Корректировку заполняют согласно Инструкции, утвержденной Решением Коллегии Евразийской экономической комиссии от 10.12.2013 №289. Этим же решением утверждена форма корректировки декларации на товары – (КДТ1) (основного листа) и КДТ2 (добавочного листа).

Декларирование товаров

Декларирование – это заявление таможенному органу в таможенной декларации или иным способом (в письменной, устной, электронной или конклюдентной форме) сведений о товарах, об их таможенном режиме и других сведений, необходимых для таможенных целей. Таможенное оформление товаров, перемещаемых через таможенную границу Российской Федерации физическими лицами в сопровождаемом багаже, производят таможенные органы, в регионе деятельности которых расположены пункты пропуска через государственную границу Российской Федерации. Местами таможенного оформления товаров, перемещаемых физическими лицами в сопровождаемом багаже, при пересечении государственной границы Российской Федерации железнодорожным, автомобильным или водным транспортом в международном пассажирском сообщении являются, как правило, конструктивно выделенные и обособленные помещения, используемые для перевозки пассажиров (купе, каюта, вагон, пассажирский салон транспортного средства).

Как выбрать подходящий режим транспортировки?

При организации грузоперевозок необходимо выбирать наиболее эффективный и подходящий режим транспортировки. Основными типами транспорта являются автомобильный, железнодорожный, морской и авиационный.

Автомобильный транспорт подходит для перевозки грузов на небольшие расстояния, когда необходимо быстро доставить груз. Этот вид транспорта подходит для мелкого и среднего объема грузов. Однако, автомобильный транспорт не является оптимальным выбором для перевозки крупногабаритных грузов или грузов на большие расстояния.

Железнодорожный транспорт является предпочтительным выбором для перевозки крупногабаритных и тяжелых грузов, а также для доставки грузов на дальние расстояния. Однако, этот вид транспортировки не подходит для срочных доставок и перевозки небольших объемов грузов.

Морской транспорт применяется для перевозки грузов на межконтинентальных расстояниях. Данный вид транспорта обладает высокой грузоподъемностью и позволяет экономить на перевозке крупногабаритных грузов. Однако, этот вид транспортировки не является быстрым и не подходит для срочных доставок.

Авиационный транспорт является самым быстрым и эффективным способом перевозки грузов на дальние расстояния. Он подходит для срочных доставок и перевозки грузов малых объемов. Но стоимость перевозки авиатранспортом является самой высокой в сравнении с другими видами транспорта.

При выборе подходящего режима транспортировки необходимо учитывать тип груза, расстояние, сроки доставки и стоимость перевозки. Это поможет организовать эффективную и экономичную транспортировку грузов.

2.3 Электронное декларирование

Процесс электронного декларирования заключается в проведении удаленной процедуры таможенного оформления товаров, в ходе которой декларант и инспектор могут находиться на любом расстоянии друг от друга и вести диалог по сети Интернет.

Электронное декларирование позволяет формализовать и ускорить большинство процедур таможенного оформления и контроля, а также значительно экономит время. При этом декларант с одного рабочего места может одновременно декларировать товары на разных таможенных постах. Процесс электронного декларирования имеет строго формализованную структуру и осуществляется с использованием комплекса программных и технических средств, самостоятельная реализация которого — достаточно длительный и дорогостоящий процесс.

Избежать неоправданно высоких затрат позволяет организация работы через лицензированного информационного оператора, в основе которой лежит принцип предоставления пользователю всех возможностей технологии электронного декларирования при условии оплаты участником ВЭД каждой успешно переданной и оформленной ГТД.

Для оказания услуг по передаче электронных деклараций через Интернет оператор должен провести аттестацию своих абонентских пунктов на соответствие требованиям информационной безопасности, иметь лицензии на оказание услуг связи, а также, для предоставления шифрованного канала связи и работы с ЭЦП, лицензии ФСБ России на предоставление услуг в области шифрования информации и осуществление технического обслуживания шифровальных (криптографических) средств.

Общая схема работы при электронном декларировании через информационного оператора

Электронное декларирование через информационного оператора Декларант оформляет ГТД и весь необходимый пакет документов на своем рабочем месте, заверяет своей электронной цифровой подписью (ЭЦП) и отправляет информационному оператору. Пакет документов проходит через сервер информационного оператора и далее по защищенному каналу в АПС «Электронное предоставление сведений» ГНИВЦ ФТС России, где проверяются права доступа участника ВЭД к системе электронного декларирования и достоверность его ЭЦП. По ведомственной транспортной системе таможенных органов документы поступают непосредственно в систему АИСТ РТ-21 (АИС «АИСТ-М»), на конкретный таможенный пост на котором и будет происходить таможенное оформление товаров. Все сообщения таможенного инспектора, занимающегося оформлением товаров, идут обратно по таможенным каналам и через сервер информационного оператора поступают участнику ВЭД. Таких циклов обмена сообщениями между инспектором и декларантом может быть несколько, в конечном итоге процедура электронного оформления товаров завершается.

Система электронного декларирования за счет использования принципов обмена информацией между декларантами и таможенными инспекторами исключительно в электронном виде позволяет получить следующую выгоду:

· ускорить процедуру таможенного оформления товаров и транспортных средств,

· увеличить товарооборот; · снизить трудоемкость работы должностных лиц таможенных органов;

· ускорить поступление таможенных платежей в государственный бюджет;

· уменьшить влияние субъективных факторов на процедуру таможенного оформления и таможенного контроля;

Основные характеристики системы электронного декларирования:

· возможность адаптации к изменениям бизнес-процессов в связи с изменениями нормативно-правовой базы;

· корпоративность, позволяющая охватывать деятельность всех подразделений таможенного органа, участвующих в процессе оформления;

· распределенность обработки данных в подсистеме таможенного органа и подсистемах декларантов;

· возможность обслуживания более 1000 рабочих мест;

· минимальное количество требований к техническим параметрам и программному обеспечению рабочих мест конечных пользователей.

Эффективное управление транспортной логистикой с помощью ГТД и ВТД

ГТД и ВТД: основные принципы организации

ГТД (грузовая таможенная декларация) и ВТД (водно-транспортная декларация) являются главными документами при экспорте/импорте грузов. Эти документы позволяют контролировать и организовать транспортную логистику и взаимодействие между участниками процесса.

Принципы организации ГТД и ВТД включают в себя точность заполнения документов, обязательное использования кодов классификации товаров и руководство по транспортировке груза. При правильном использовании ГТД и ВТД, всегда можно быстро и легко отслеживать перемещение груза через аэропорты, порты, транспортные средства и склады.

Преимущества использования ГТД и ВТД для управления транспортной логистикой

Эффективное управление транспортной логистикой занимает центральное место при планировании и выполнении экспортных и импортных операций. Использование ГТД и ВТД обеспечивает множество преимуществ, таких как:

- Удобство и точность контроля грузового потока

- Минимизация вероятности ошибок при перевозке товаров

- Простота и эффективность организации работы с таможней и другими государственными органами

- Снижение рисков при определении стоимости товаров и уплаты налогов

Основные принципы эффективного управления транспортной логистикой

Для эффективного управления транспортной логистикой необходимо использовать всю информацию, доступную относительно перемещения грузов, и оперативно реагировать на возможные проблемы или задержки. Основные принципы включают в себя:

- Тщательный анализ и планирование, начиная с планирования маршрута и определения необходимых видов транспорта и складских услуг.

- Регулярный мониторинг и обновление информации о перемещении грузов, включая оповещения о состоянии груза, местонахождении транспортного средства и задержках

- Взаимодействие с другими участниками процесса, включая транспортные компании, таможенные органы и поставщиков, держа в виду актуальную информацию о грузах и погодных условиях.

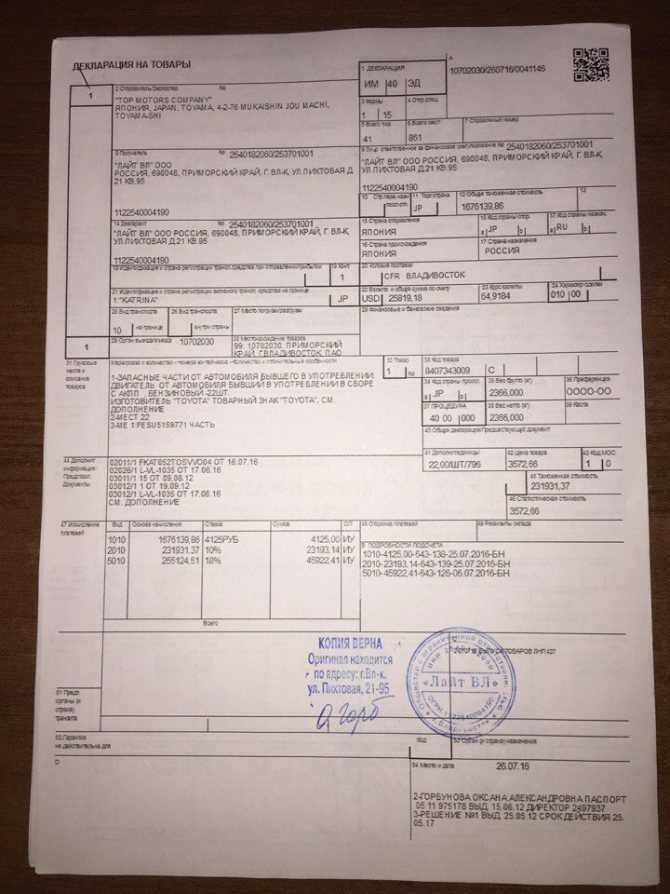

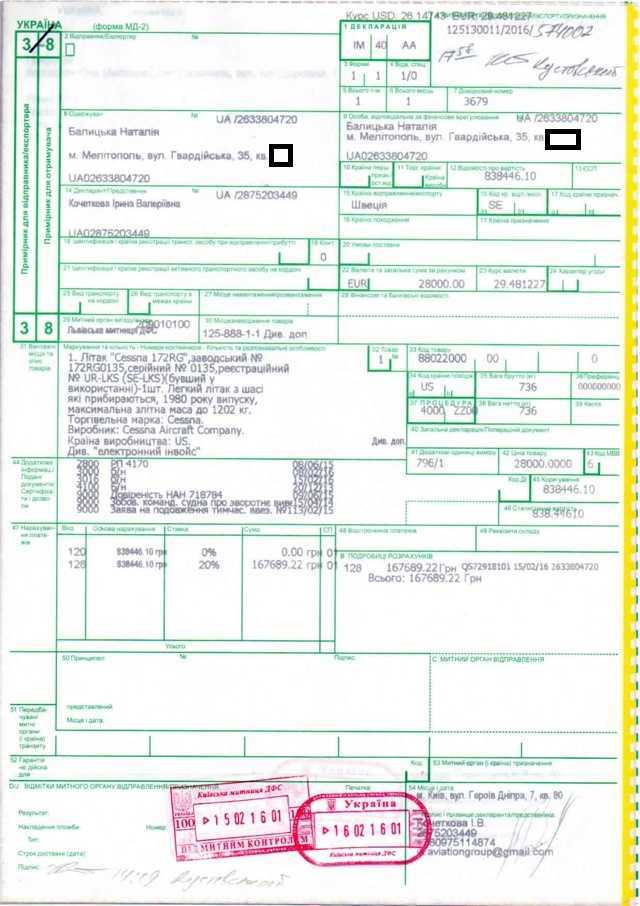

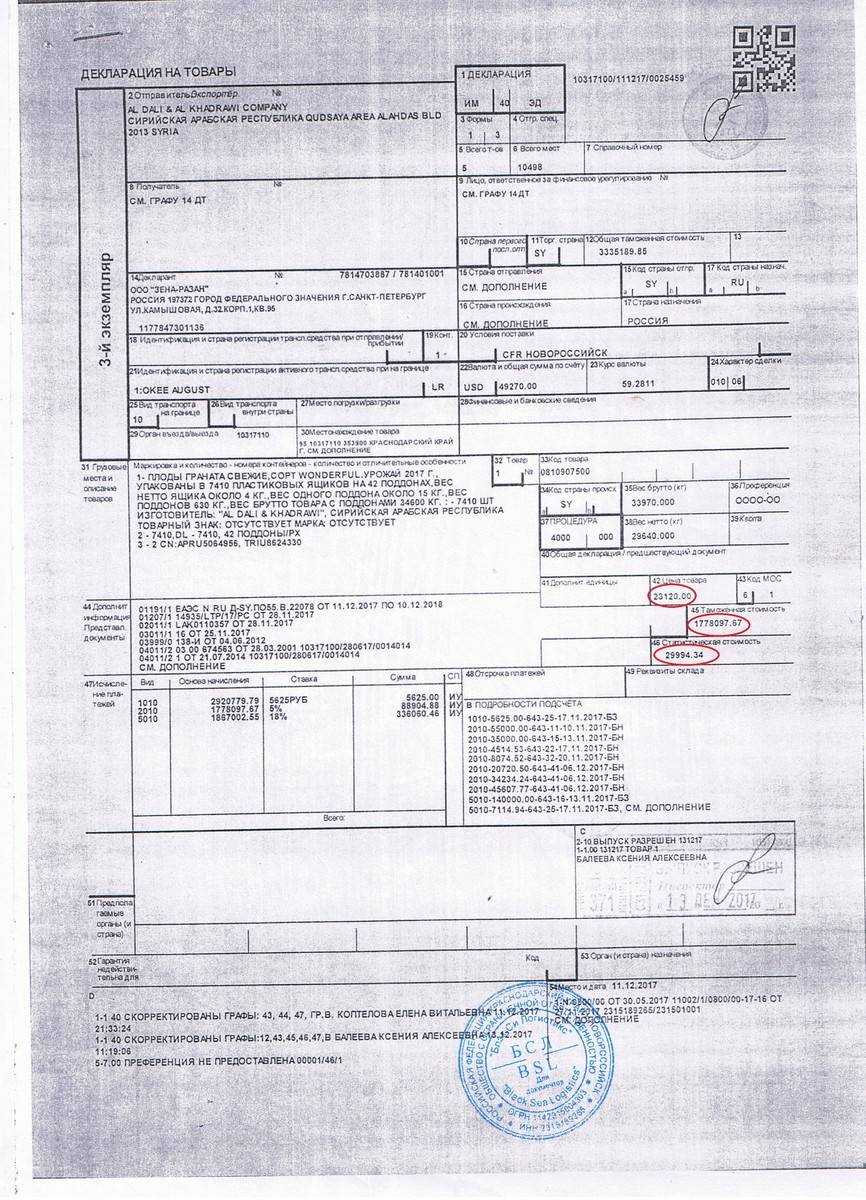

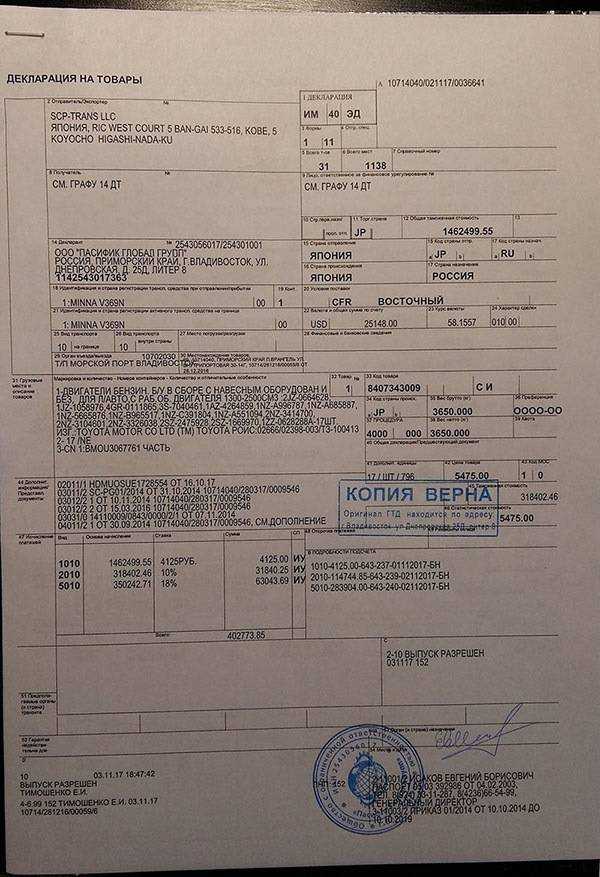

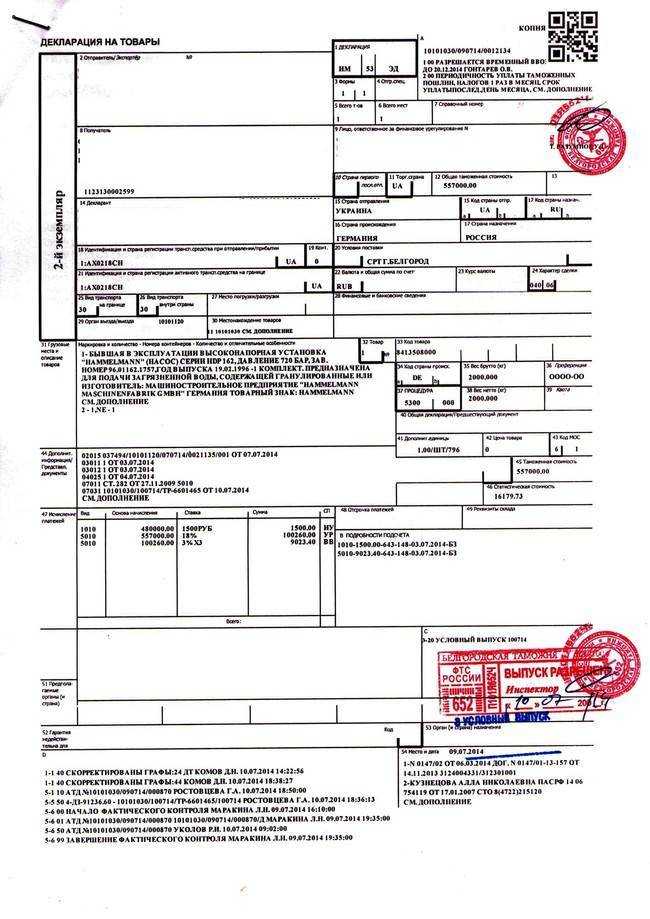

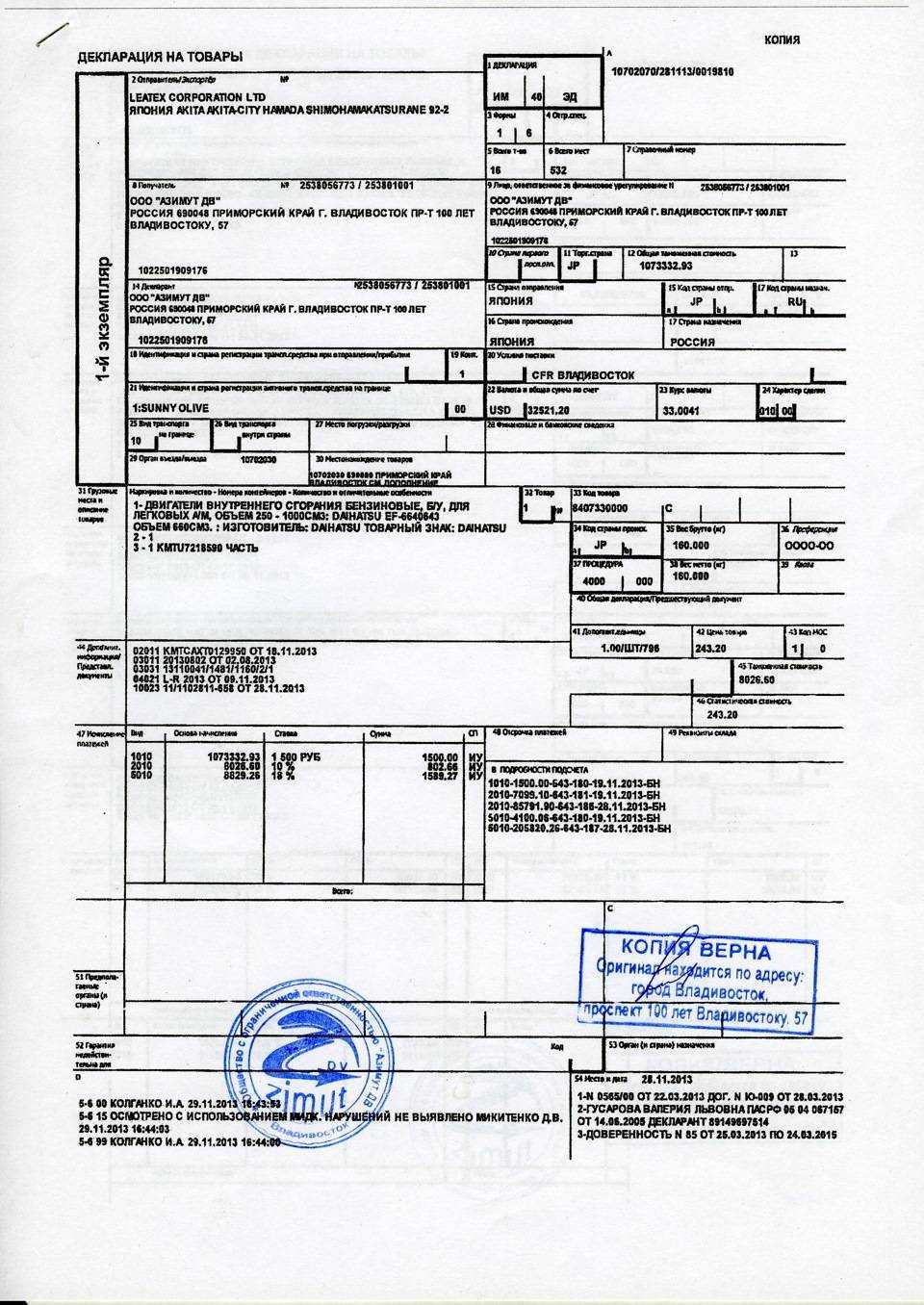

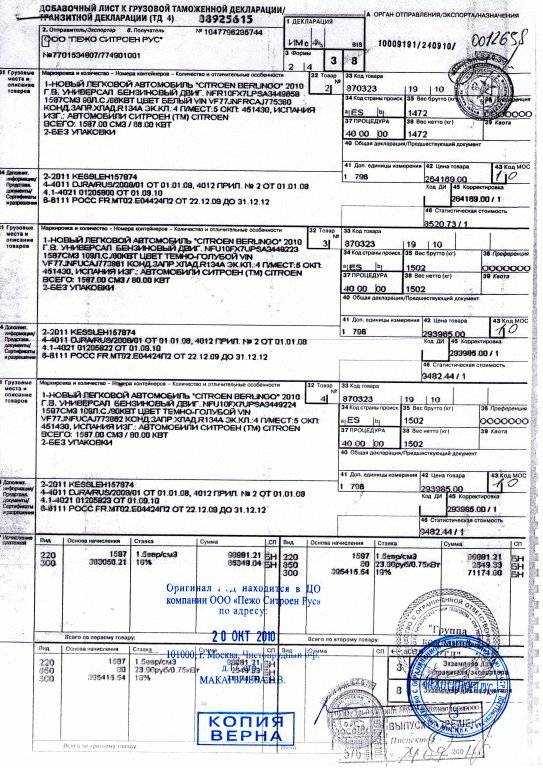

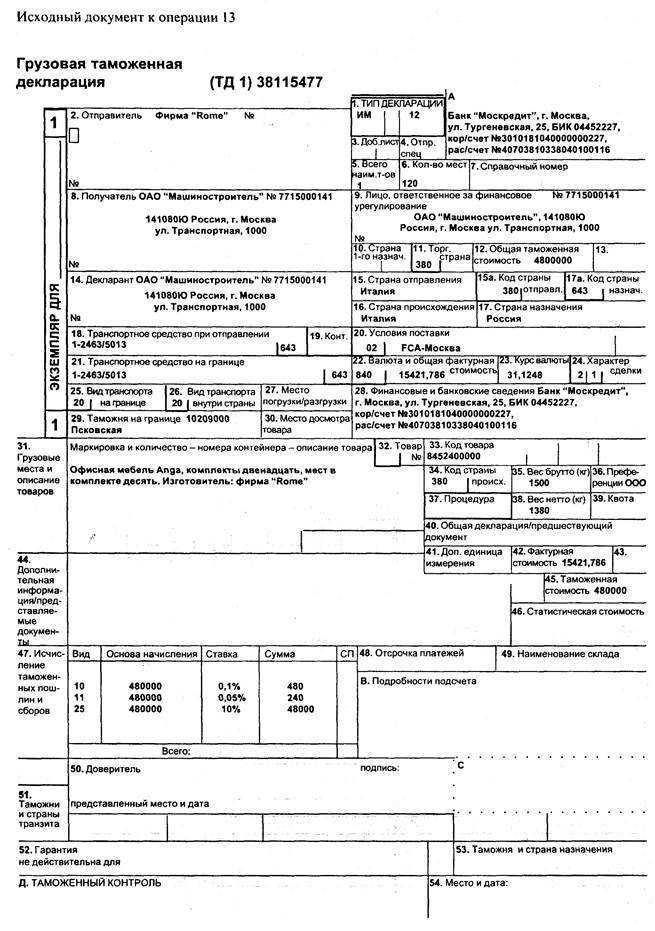

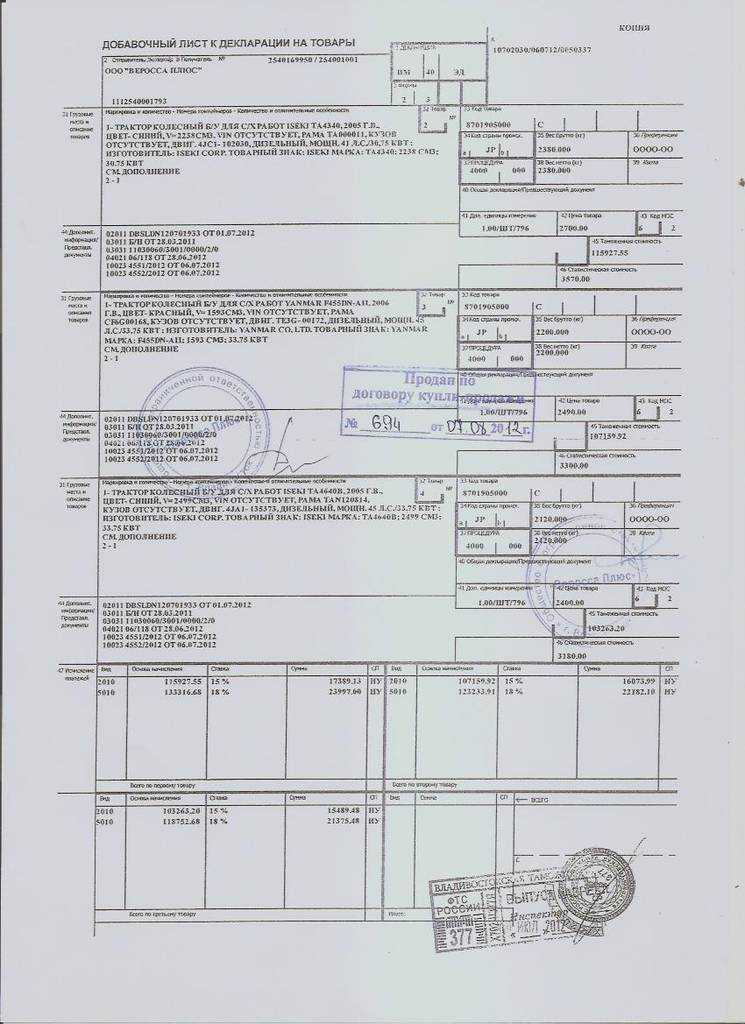

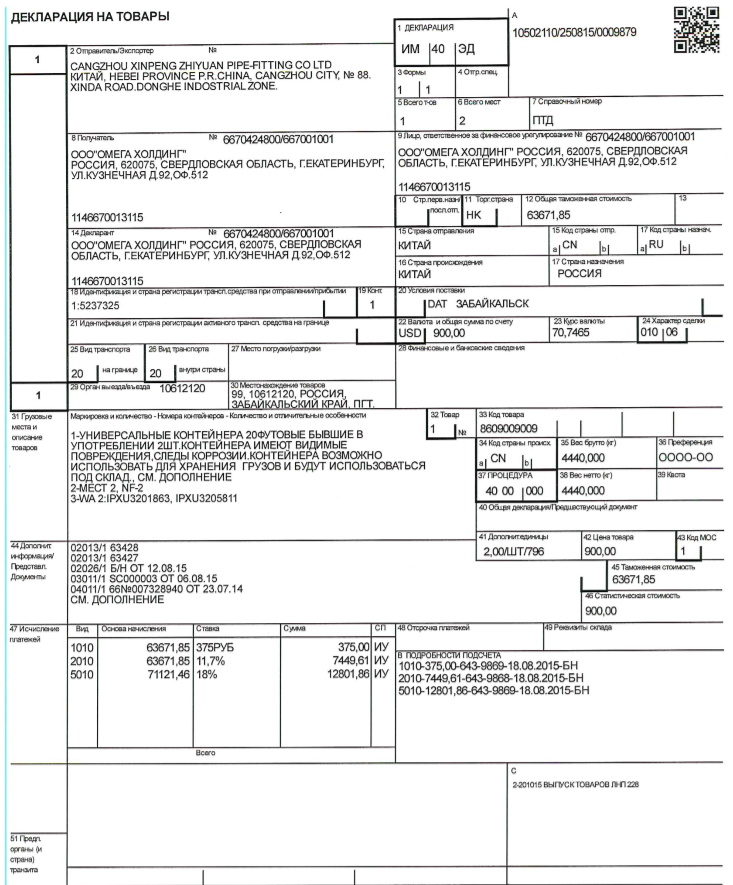

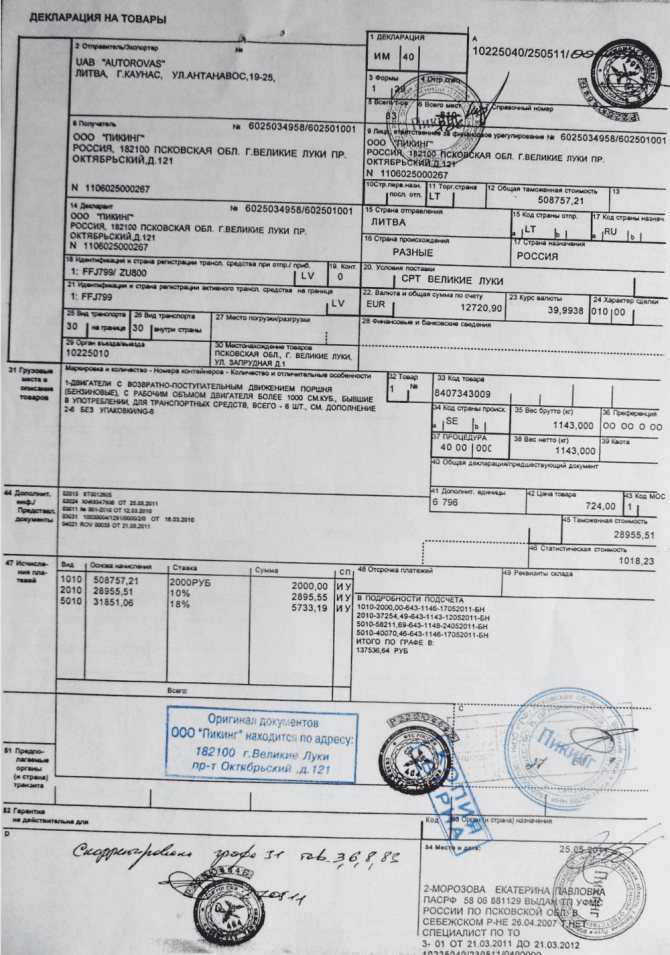

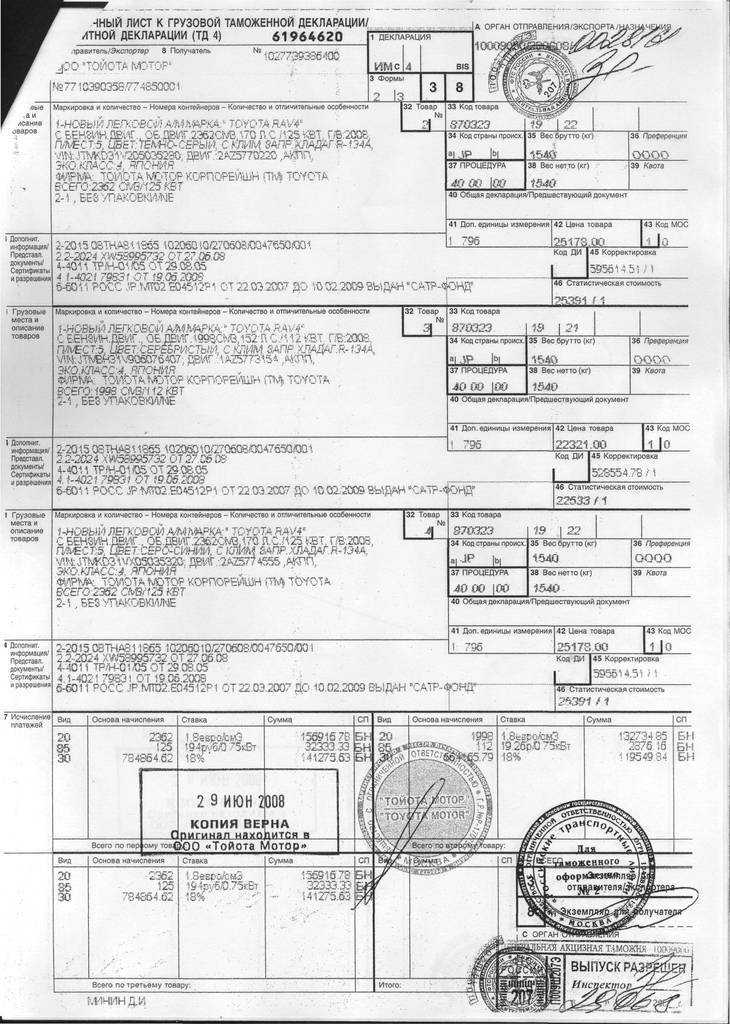

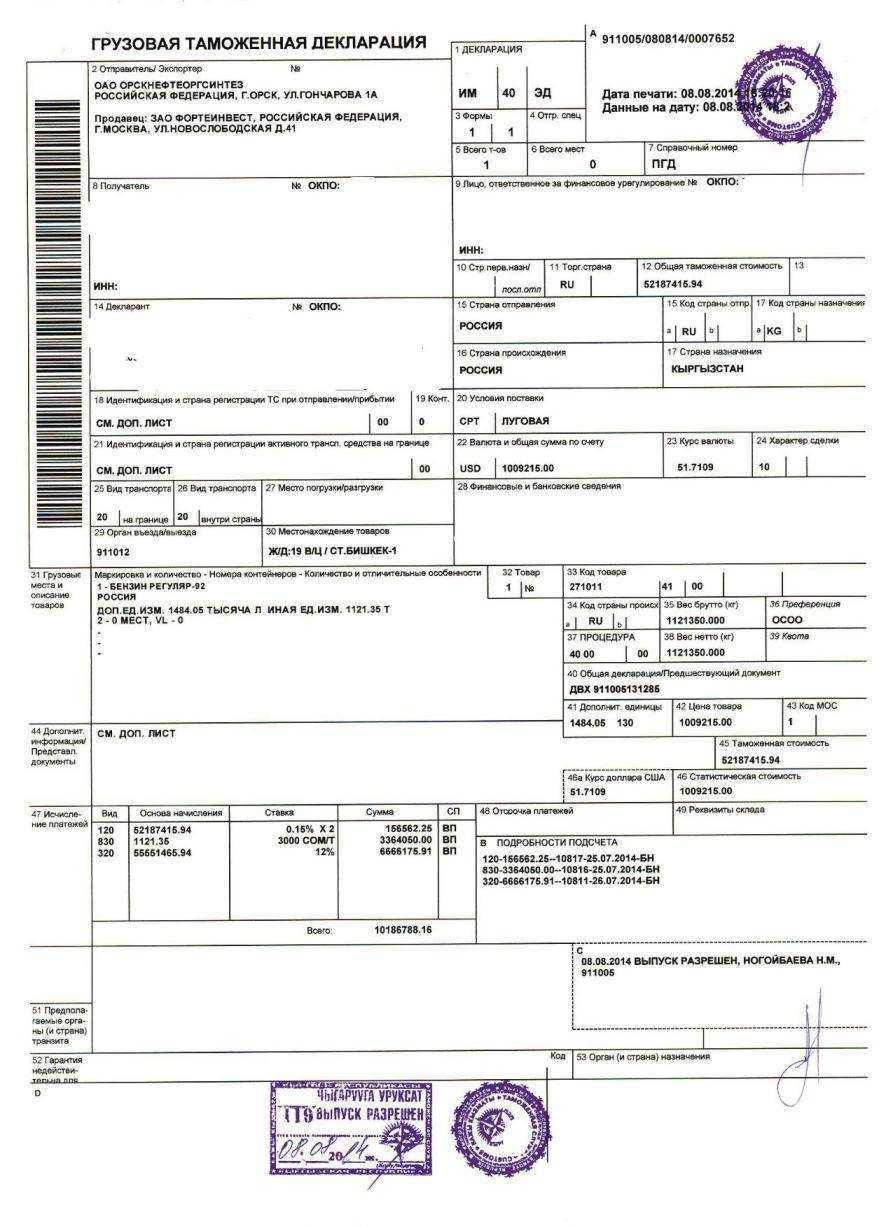

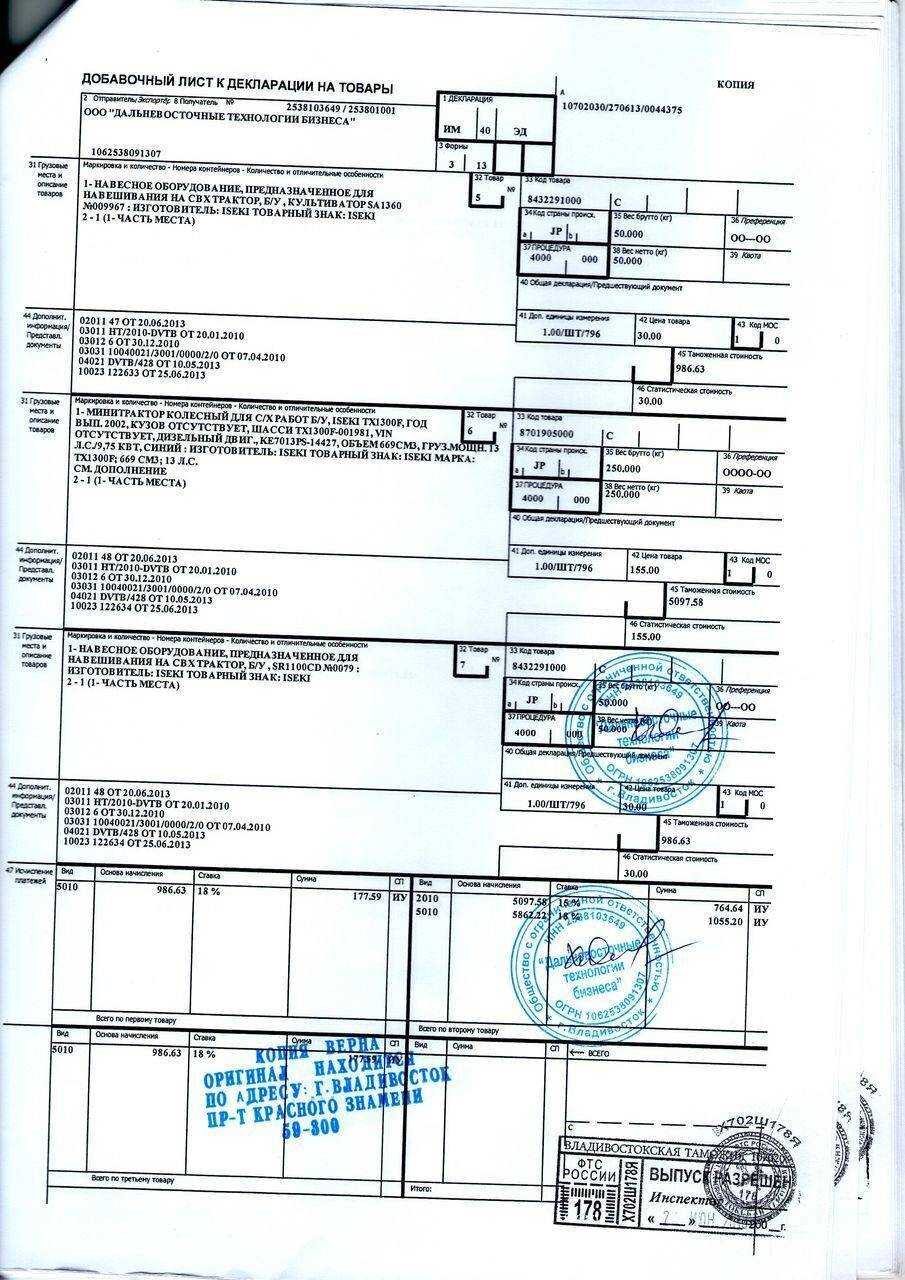

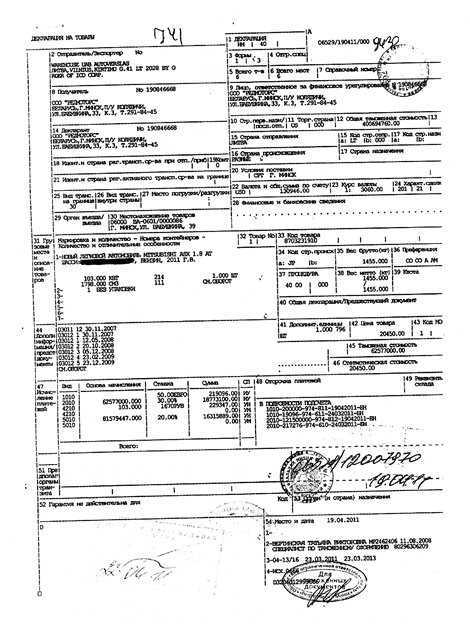

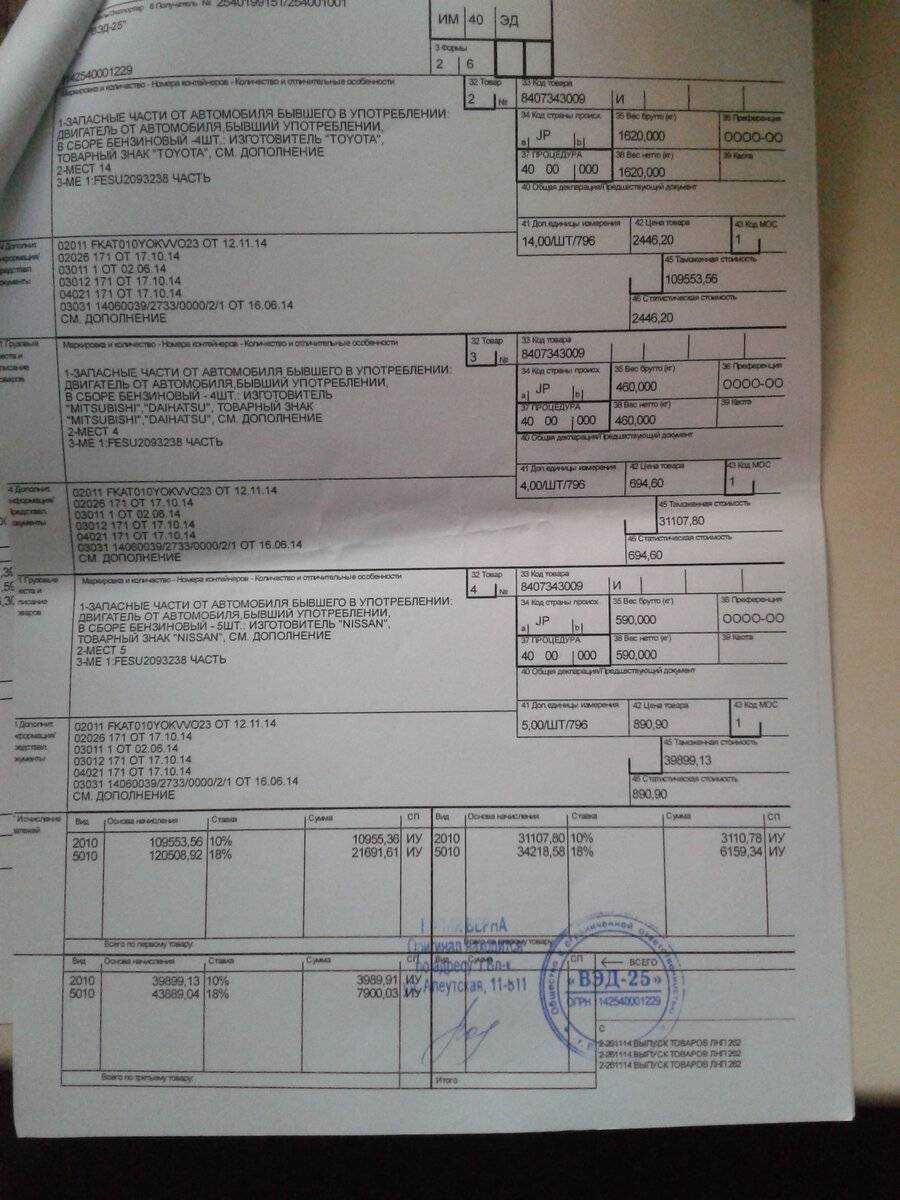

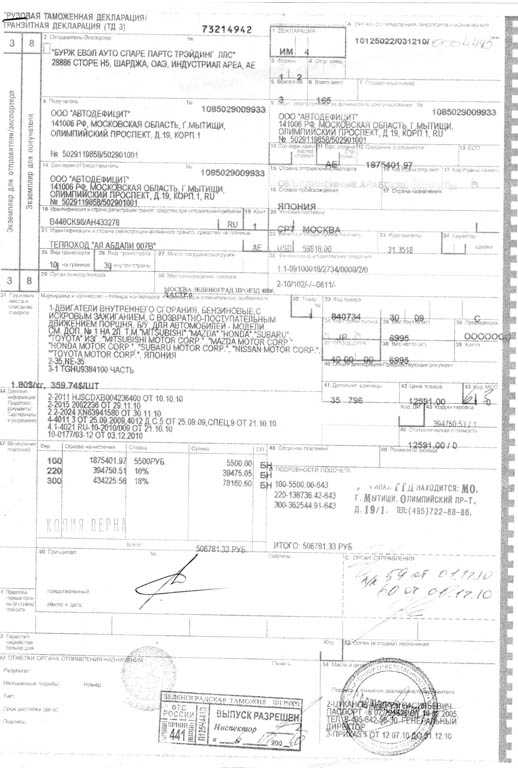

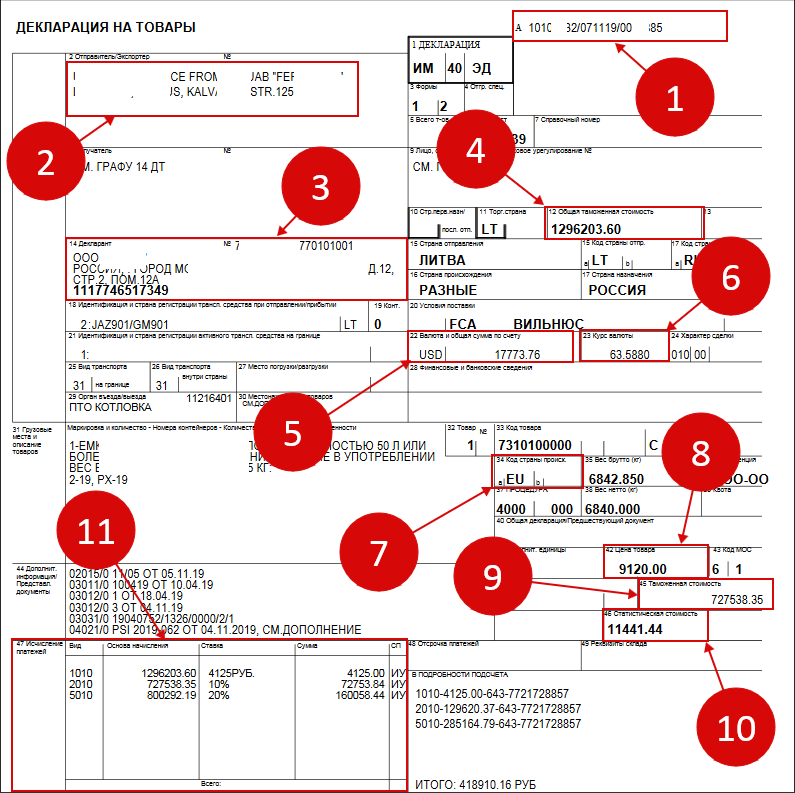

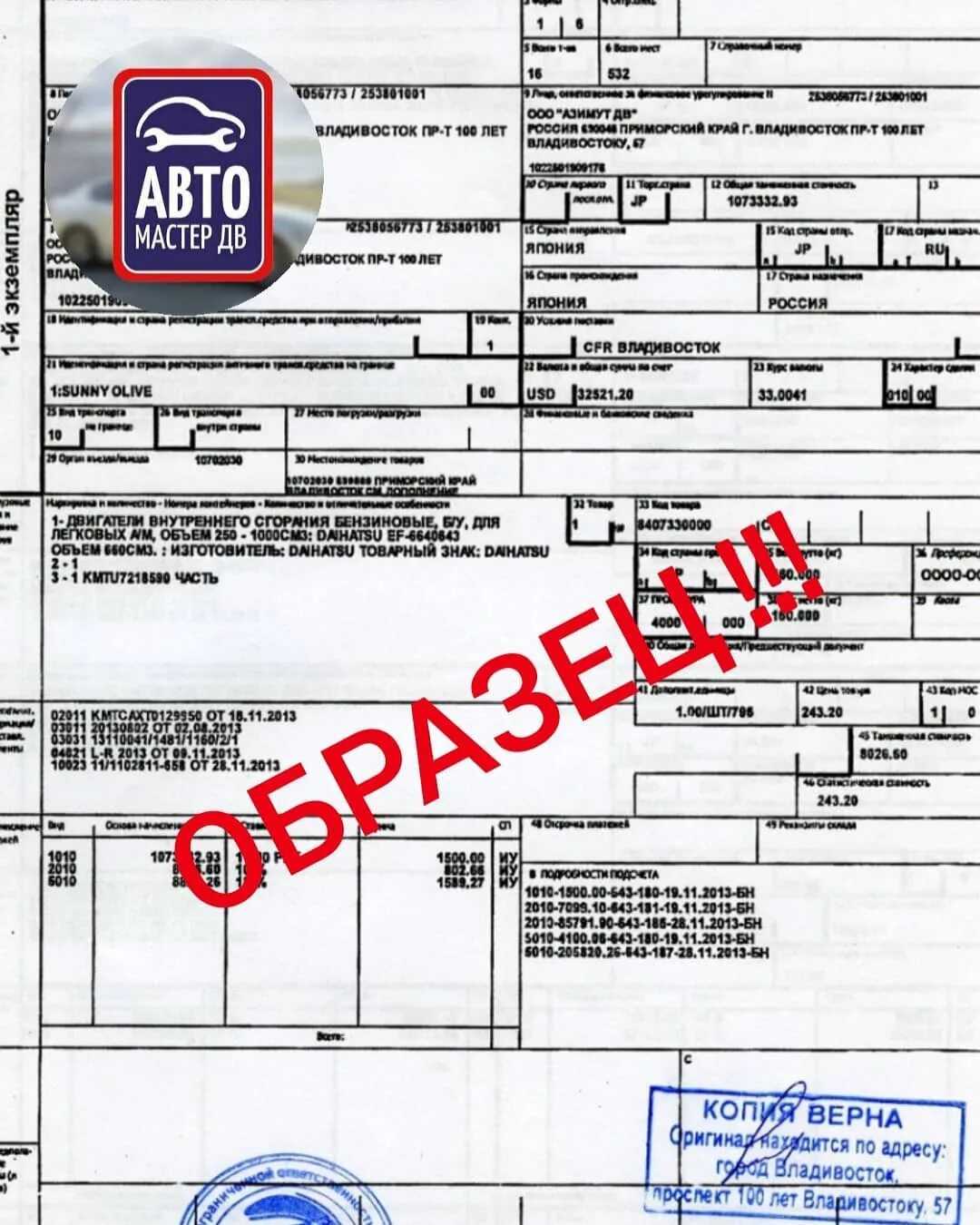

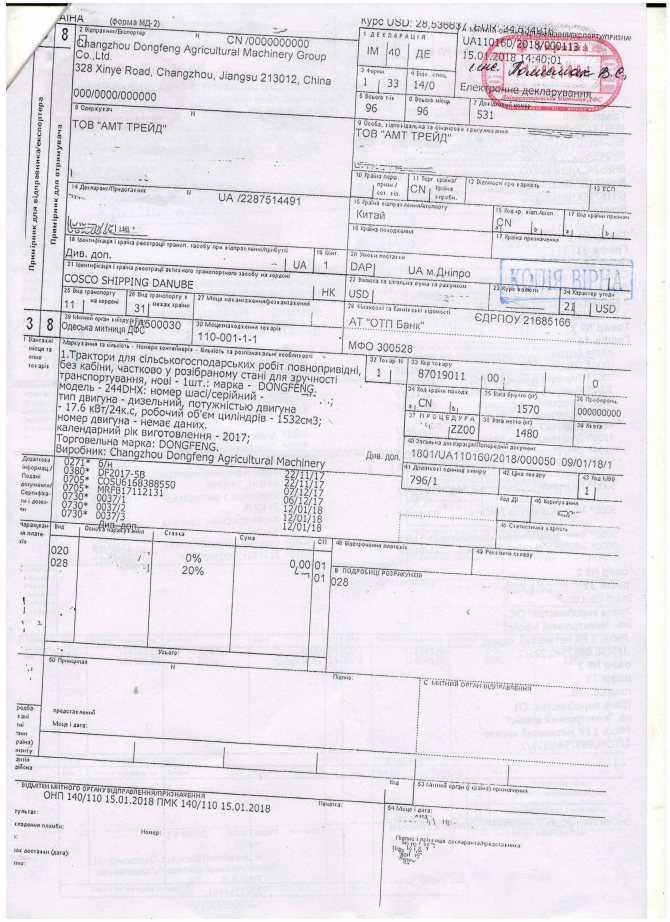

Пример оформления таможенной декларации

Рассмотрим важные части декларации на товары подробнее. В верхнем правом углу, где указана буква «А», находится номер, разделённый «/».

Он состоит из 3-х частей:

- 10313010 — это код таможенного органа;

- 220313 — дата декларации;

- 00… — порядковый номер декларации.

В графе 1 «Декларация» аббревиатура «ИМ» означает, что производится импорт, ЭД — электронный документ. Во втором разделе указывается тип таможенной процедуры из утверждённого перечня. Согласно ему 40 — это «Выпуск для внутреннего потребления». Мы видим, что 1 товар занимает 52 места. Общая таможенная стоимость составляет 1 млн рублей, а прибыл он из Турции.

![]()

На декларанта возлагается ответственность за выбор кода товарной номенклатуры ТН (ВЭД).

Спускаемся ниже по листу и видим задекларированный товар. Стоит отдельно упомянуть «Налоги и сборы» — они должны быть рассчитаны декларантом (специалистом, которого нанимает декларант для оформления налоговой декларации).

Таможенные платежи должны быть рассчитаны максимально точно.

Формула расчёта совокупного таможенного платежа приведена ниже:

таможенный сбор +таможенная/сезонная пошлина + акциз + особые пошлины + НДС.

Декларация состоит из 4 листов. Это основной, Т1, добавочные Т2. После отметки о выпуске товара они распределяются по разным инстанциям.

![]()

Распределение листов таможенной декларации:

- 1 лист для таможни;

- 2 лист для статистики таможни;

- 3 лист для декларанта;

- 4 лист для отдела таможенной стоимости (импорт) и регионального таможенного органа (экспорт).

Полностью все поля утверждённой формы декларации на товары описаны в «Решении Комиссии Таможенного союза», ссылки приведены ниже.

Сроки обработки документов таможней

На изучение документа, связанного с таможенным декларированием сотрудникам таможни отводится правилами не более 2 часов (регистрация в системе). При положительном решении присваивается индивидуальный номер, при отрицательном выдаётся письменный отказ с объяснениями, что было сделано не так. Срок выпуска товаров составляет от 4 часов до 1 р. д. При необходимости запроса дополнительных сведений этот срок может быть продлён до нескольких суток. В любом случае этот срок не должен быть более 10 рабочих дней.

ГТД и ВТТ: основные отличия и сходства

Главное отличие между ГТД и ВТТ заключается в том, что ГТД (Getting Things Done) – это методика, разработанная Дэвидом Алленом, которая помогает управлять задачами и обеспечивает эффективное выполнение поставленных целей. А ВТТ (Время Творчества и Тишины) – это подход, разработанный Кали Ньятти, который сосредоточен на управлении временем с использованием периодических фаз активности и отдыха для повышения концентрации и производительности.

Однако, у ГТД и ВТТ есть и сходства. Оба подхода предлагают структурировать задачи и приоритеты, а также помогают избежать передержки и сохранить баланс между работой и личной жизнью.

Сочетание ГТД и ВТТ может быть эффективным способом организации работы. ГТД помогает управлять задачами и целями, а ВТТ позволяет использовать время с максимальной эффективностью и избегать проблем связанных с переутомлением и провалами в производительности.

Основные отличия между ГТД и ВТТ:

- ГТД – методика управления задачами и целями, ВТТ – подход к управлению временем.

- ГТД ориентирован на эффективное выполнение задач, ВТТ – на повышение концентрации и производительности.

- ГТД ставит задачи в центр внимания, ВТТ – акцентируется на периодическом отдыхе и восстановлении энергии.

Сходства между ГТД и ВТТ:

- Оба подхода помогают структурировать задачи и приоритеты.

- Использование ГТД и ВТТ может способствовать повышению продуктивности и эффективности работы.

- ГТД и ВТТ могут быть комбинированы для достижения наилучшего результата.

В итоге, выбор между ГТД и ВТТ зависит от индивидуальных предпочтений и работоспособности каждого человека. Некоторым может подойти строгая структура и методика ГТД, в то время как другие предпочитают более гибкий подход ВТТ. Комбинация этих подходов может быть оптимальным решением для достижения максимальной продуктивности и эффективности работы.

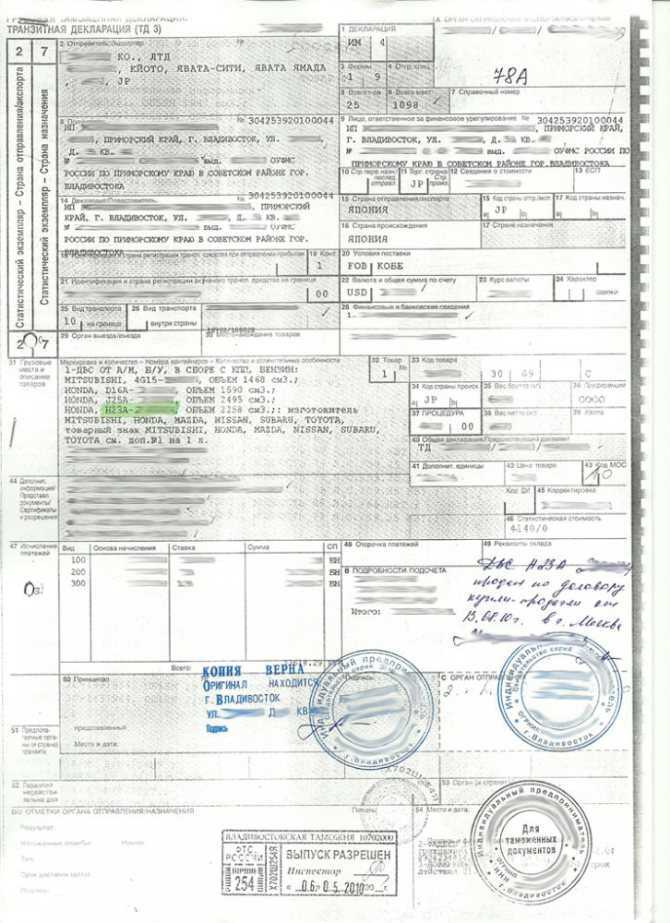

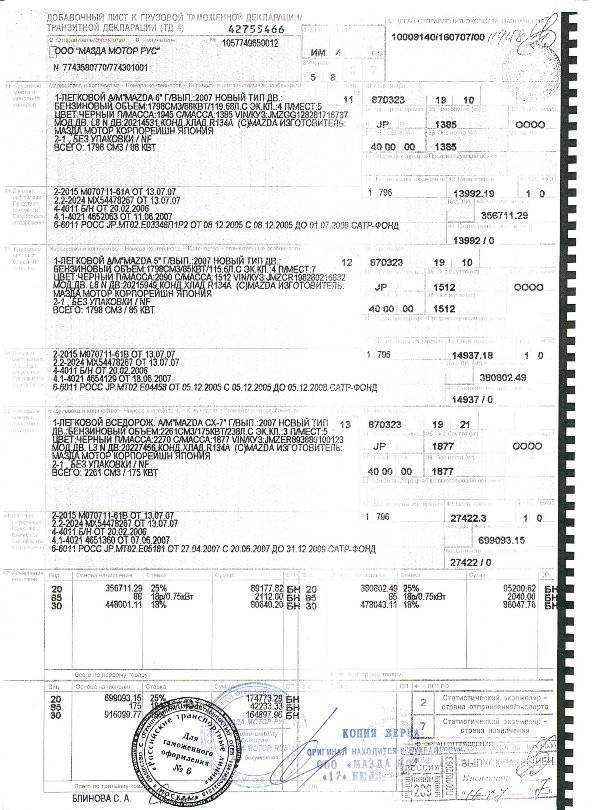

Как заполнить декларацию

Первоначально лицо, которое перевозило автомобиль через границу должно заполнить стандартизированный бланк заявления. Существует два вида бланков: основной ТД 1 и добавочный ТД 2.

ТД 1 состоит из нескольких идентичных листов, экземпляры которых предназначены для:

- Органов таможни;

- Ведения статистического учёта экспорта и импорта объектов;

- Личного пользования заявителем при необходимости предъявления документа сотрудникам ГИБДД;

- Регионального экземпляра.

Если перевозимый груз состоит из нескольких наименований, используют ТД 2.

Ситуации, в которых не требуется заполнение грузовой таможенной декларации

ГТД содержит несколько информационных бланков. Один из них называется ДТС или декларация таможенной стоимости. Оформление этого документа требуется, когда перевозимый через границу груз облагается налогом. То есть ТС, или его запчасти как товар, ввозимый или вывозимый из страны, должен быть соответственно оформлен. Но существуют официально установленные и одобренные законодательно ограничения:

- Если стоимость оценивается ниже 5000$ (только при условии многоразовых поставок по одному и тому же контакту).

- Если ТС перевозится физическим лицом, которое не имеет интерес к коммерческой выгоде.

- Законодательно утверждённый перечень груза, не облагающийся пошлинами.

- Действие особых таможенных режимов. Например — Таможенный союз.