- Сравнение

- Вопрос 5

- Казенные, бюджетные и автономные государственные учреждения

- ГБУ или ГКУ: какая организационная форма выбрать?

- Требования и контроль

- Что такое казенное учреждение простыми словами?

- В чем особенности казенного учреждения

- Перспективы развития ФБУ в России

- Правовой статус ГБУ

- Выбор организационно-правовой формы: ГБУ или ГКУ?

- Государственное учреждение

- Организационно-правовая форма бюджетных учреждений

- Понятие и основные положения об учреждении

- Статья 12321. Основные положения об учреждениях

- Комментарий к статье 12321 ГК

- Различия между ГБУ и ГКУ

- Как устроено управление казенным учреждением

- Чем казенное учреждение отличается от бюджетного

- Пути совершенствования государственных и муниципальных услуг

- Автоматизация и цифровизация процессов

- Улучшение качества обслуживания

- Улучшение прозрачности и открытости

- Учет потребностей и мнений граждан

- Разница между автономным и бюджетным учреждением

- Как учреждению работать по соцзаказу?

Сравнение

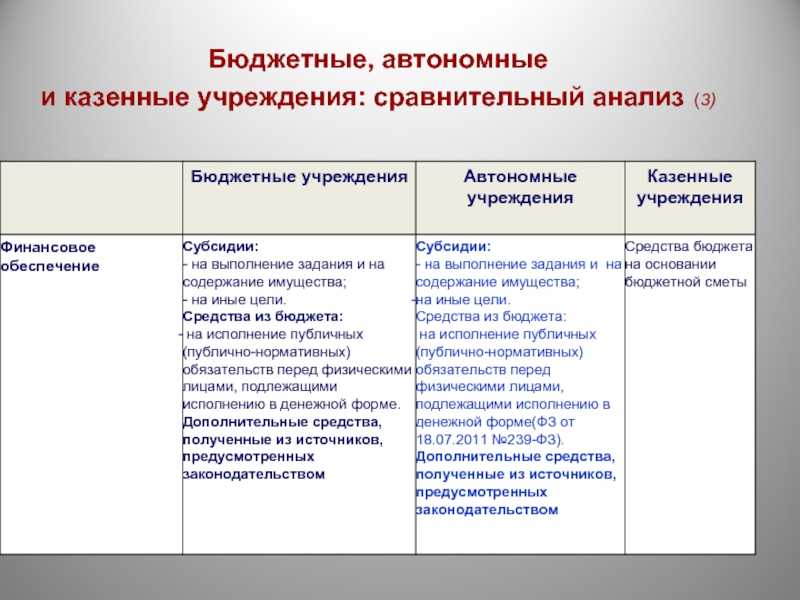

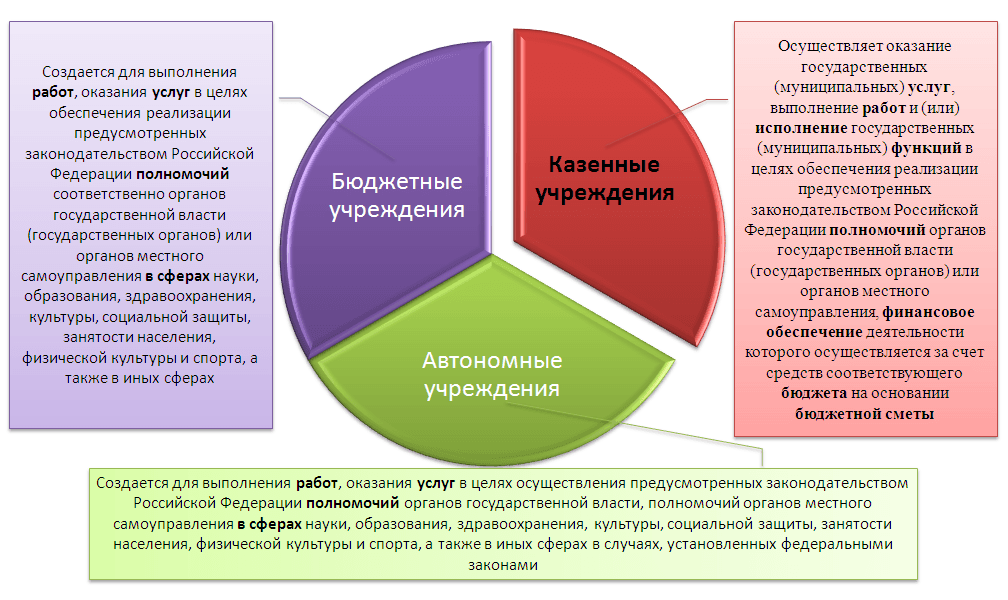

Сравнительные характеристики каждого из учреждений помогут лучше разобраться в том, чем они схожи, а в чем отличаются друг от друга. По имеющимся в законах сведениям бюджетным будет называться такое учреждение, которое имеет статус некоммерческой организации. Основывается оно на базе государственной или муниципальной компании, которая ставит перед собой цели, связанные с оказанием различных и неизменно качественных услуг или выполнения работ в других сферах, которые являются важными для человека. Финансирование работы производится из бюджета страны и/или региона. Примеры таких учреждений: школы, ВУЗы.

Если говорить об автономных учреждениях, то здесь также присутствует некоммерческая составляющая. Учредителем является государство или муниципальное образование. Главной задачей работы в этом случае для такого типа учреждения становится оказание в первую очередь образовательных и развивающих услуг. Учреждение находится в собственности у РФ или муниципалитета. При этом автономная организация отличается более выраженной независимостью от государства. Финансирование за счет бюджетных средств может полностью отсутствовать.

Также присутствуют и другие формы, по которым можно проводить сравнение:

- В случае необходимости совершения государственных закупок автономная организация имеет право руководствоваться 223 ФЗ, а бюджетная 44 ФЗ.

- Получение кредитования и различных займов в первом случае разрешено, во втором (для бюджетных компаний) присутствуют некоторые ограничения, требующие согласования с контролирующими государственными органами.

- Для автономных организаций процесс распоряжения имуществом не ограничивается, если оно приобретено на собственные средства. В случае с бюджетной формой требуется наличие подтвержденного согласия от того, кто являлся источником финансирования.

- Открытие и использование расчетных счетов для автономной формы разрешено и не имеет ограничений по выбору компании кредитора. Если организация бюджетная, то для открытия и использования расчетных счетов требуется сначала обратиться в казначейство и получить от него разрешение и только потом искать подходящую кредитную компанию.

Различия имеются также в сфере налогообложения. В случае с автономной формой работы разрешается выбирать упрощенку для снижения финансового бремени. Если организация получает финансирование за счет средств бюджета, то упрощенную форму выбирать нельзя.

Вопрос 5

Как правильно реализовать нормы федерального законодательства о контроле за деятельностью государственных (муниципальных) учреждений?

Согласно п. 5.1 ст. 32 Закона № 7-ФЗ и п. 3.23 ст. 2 Закона от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях» контроль за деятельностью бюджетных и автономных учреждений осуществляется в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ, местной администрацией. Одновременно ст. 266 Бюджетного кодекса определяет, что финансовый контроль, осуществляемый органами исполнительной власти, органами (должностными лицами) местных администраций муниципальных образований, осуществляют финансовые органы субъектов РФ и муниципальных образований и (или) уполномоченные ими органы, главные распорядители, распорядители бюджетных средств. Формы и порядок осуществления финансового контроля органами исполнительной власти, органами (должностными лицами) местных администраций муниципальных образований устанавливаются нормативными правовыми актами субъектов РФ и муниципальными правовыми актами. При формировании указанных положений нередко возникают вопросы, как разграничить полномочия различных органов государственной власти и местного самоуправления при осуществлении контроля за деятельностью подведомственных учреждений и как должны соотноситься правовые акты, регулирующие контроль за деятельностью учреждений и финансовый контроль.

В целом можно выделить следующие направления контроля за деятельностью бюджетных и автономных учреждений:

- за соблюдением действующего законодательства при осуществлении уставной деятельности;

- исполнением государственного (муниципального) задания на оказание услуг (выполнение работ);

- выполнением плана финансово-хозяйственной деятельности;

- правомерностью, целевым характером и эффективностью использования бюджетных средств в соответствии с бюджетным законодательством РФ и законодательством, определяющим права распоряжения бюджетными средствами бюджетными и автономными учреждениями (государственный или муниципальный финансовый контроль);

- использованием недвижимого и особо ценного движимого имущества, закрепленного на праве оперативного управления за учреждениями или приобретенного ими;

- совершением крупных сделок;

- обеспечением учреждением открытости и доступности информации о своей деятельности в соответствии с нормами законов № 7-ФЗ и 174-ФЗ.

Законодательство РФ определяет возможность самостоятельного выбора публично-правовым образованием подходов к осуществлению контроля за деятельностью учреждений. В частности, органы государственной власти и местного самоуправления самостоятельно распределяют ответственность за осуществление контроля между органами, осуществляющими функции и полномочия учредителя государственных (муниципальных) учреждений, органами финансового контроля и органами, наделенными полномочиями по управлению государственным (муниципальным) имуществом. Поэтому ведомственный финансовый контроль может осуществляться как органами, выполняющими функции и полномочия учредителя, так и специальными органами финансового контроля. Аналогичная ситуация и в отношении контроля за использованием учреждениями государственного (муниципального) имущества.

Казенные, бюджетные и автономные государственные учреждения

ГБУ или ГКУ: какая организационная форма выбрать?

ГБУ — государственное бюджетное учреждение. Основное преимущество данной организационной формы заключается в финансировании из государственного бюджета. При этом, ГБУ имеет большую степень самостоятельности в управлении финансами и осуществлении своей деятельности. Однако, ГБУ также несет определенные обязательства перед государством, включая отчетность и выполнение целей и задач, выданных соответствующим органом власти.

ГКУ — государственное казенное учреждение. Эта организационная форма также получает финансирование из государственного бюджета, однако существует существенное отличие от ГБУ — плановые сметы расходов на содержание ГКУ предусматриваются по тарифам, устанавливаемым государством. ГКУ более жестко регламентирует управление финансами и бюджетом, а также подчиняется более строгим правилам контроля со стороны государственных органов.

При выборе между ГБУ и ГКУ следует учитывать специфику деятельности учреждения, его потребности в управлении финансами и самостоятельности. ГКУ может быть предпочтительнее в случаях, когда требуется более жесткий контроль и гибкость управления бюджетом, а ГБУ — когда необходима большая самостоятельность в принятии решений и управлении ресурсами.

| Форма | Преимущества | Недостатки |

|---|---|---|

| ГБУ |

|

|

| ГКУ |

|

|

В итоге, выбор между ГБУ и ГКУ зависит от конкретных потребностей и особенностей учреждения. При принятии решения следует провести анализ требований и сделать выбор, основываясь на специфике деятельности и управления финансами.

Требования и контроль

Что такое казенное учреждение простыми словами?

Казенное учреждение – это государственное, муниципальное или автономное учреждение, которое осуществляет свою деятельность на основе бюджетных ассигнований.

У казенного учреждения есть некоторые особенности и различия по сравнению с другими организациями. Оно выполняет определенное задание, которое указано в его учредительных документах. Также, казенные учреждения могут иметь свой статус – государственное, муниципальное или автономное.

В казенных учреждениях преобладают бюджетные тенденции, они получают финансирование из государственного или муниципального бюджета. Такие учреждения обычно занимаются оказанием различных услуг населению или решением задач, которые стоят перед государством или муниципалитетом.

Казенные учреждения и бюджетные организации имеют много общих черт, однако есть и некоторые различия. Казенное учреждение как правило пользуется большей независимостью в принятии решений, а также может иметь право на самостоятельный выбор своего руководителя.

Интересно, что в последние годы наблюдается тенденция, когда многие учреждения, ранее имевшие статус бюджетных, стремятся стать казенными. Ведь казенные учреждения имеют больше возможностей для развития, а также более гибкую систему управления.

В чем особенности казенного учреждения

Казенные учреждения имеют особый (двойной) правовой статус, который характеризуется сочетанием:

- полноправности как субъекта гражданско-правовых отношений;

- ограничений, накладываемых бюджетным законодательством.

Исходя из многоаспектности правового статуса, казенные образования имеют следующие особенности:

- казенным учреждениям запрещено иметь нескольких учредителей и самому являться учредителем других юридических лиц;

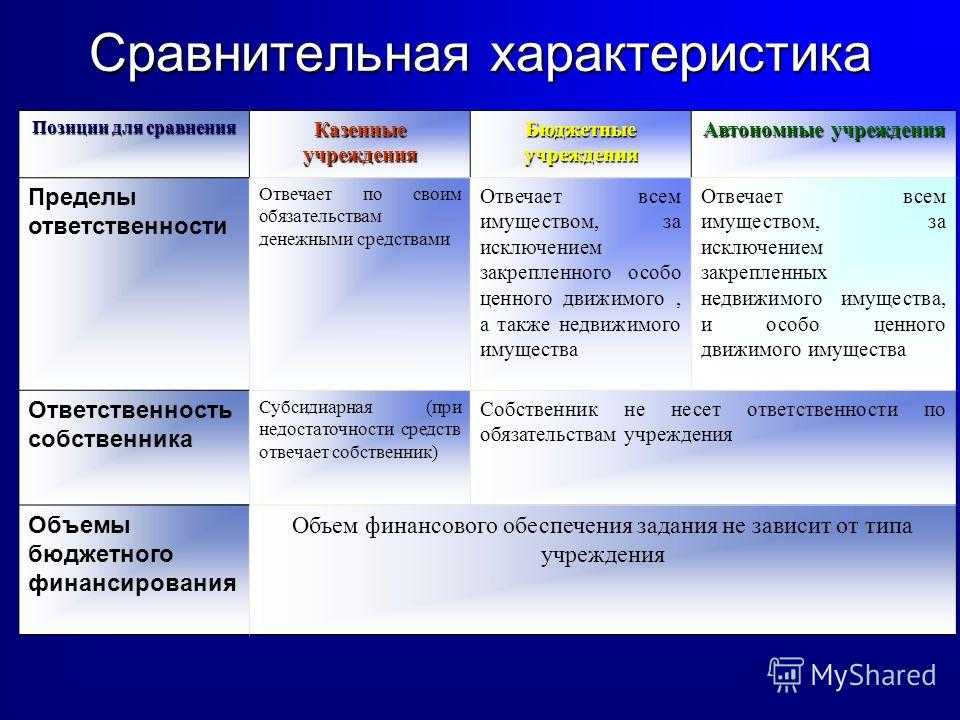

- имущество учредитель закрепляет на праве оперативного управления. Казенному юрлицу запрещено самостоятельно проводить сделки по отчуждению или распоряжению закрепленным за ним имуществом, не получив согласия учредителя;

- финансирование осуществляется за счет выделяемых учредителем из бюджета средств на основании бюджетной сметы;

- движение денежных средств осуществляется через лицевые счета, открытые в органах федерального, регионального или муниципального Казначейства;

- сделки заключаются и оплачиваются от имени РФ, региона или муниципалитета. При заключении казенным юрлицом контракта (договора) от своего имени он в судебном порядке признается недействительным по иску учредителя;

- отвечает по обязательствам в пределах имеющихся бюджетных средств. В случае их недостаточности учредитель привлекается к ответственности в субсидиарном порядке;

- КУ не имеет права выдавать и получать кредитные и заемные средства, покупать ценные бумаги. Ему не выдаются субсидии и кредиты из бюджета. Если казенное образование оформит кредитный договор или договор займа, он признается ничтожным, как заключенный в нарушение требований законодательства. С иском о недействительности выступает учредитель или контрагент;

- любые закупки казенным юрлицом осуществляются через проведение торгов;

- в суде казенное юрлицо самостоятельно выступает истцом или ответчиком.

Перспективы развития ФБУ в России

ФБУ — федеральные бюджетные учреждения — играют важную роль в различных сферах деятельности государства. С развитием технологий и изменением общественного климата, ФБУ также должны приспосабливаться к новым вызовам и задачам.

Одной из перспектив развития ФБУ в России является усиление цифровизации. В современном обществе технологии играют все более важную роль во всех сферах жизни, и государственные учреждения не могут оставаться в стороне от этого процесса. Внедрение цифровых технологий в работу ФБУ может значительно улучшить и упростить оказываемые ими услуги.

Другой перспективой развития ФБУ является совершенствование системы управления и контроля. ФБУ часто сталкиваются с проблемами эффективности и прозрачности в своей работе. Развитие системы управления и контроля позволит улучшить эти аспекты работы ФБУ, обеспечивая более эффективное использование бюджетных средств и повышая качество оказываемых услуг.

Также перспективу развития ФБУ можно связать с активным внедрением механизмов общественного контроля. Общественное мнение играет важную роль в работе ФБУ, поскольку они обслуживают непосредственно население. Внедрение системы общественного контроля позволит снизить коррупцию и повысить ответственность работников ФБУ перед обществом.

Одной из важных перспектив развития ФБУ является повышение профессионального уровня сотрудников. Квалифицированный и хорошо подготовленный персонал является залогом эффективной и успешной работы ФБУ. Поэтому необходимо разрабатывать и внедрять программы обучения и повышения квалификации для сотрудников ФБУ.

Информационная безопасность также является перспективой развития ФБУ

В свете все чаще возникающих киберугроз и хакерских атак, сохранение конфиденциальности и безопасности информации становится все более важной задачей для ФБУ. Развитие современных систем защиты данных и механизмов противодействия киберугрозам является неотъемлемой частью развития ФБУ

И наконец, развитие сотрудничества и партнерства с другими организациями и государственными структурами также является перспективой развития ФБУ. Установление партнерских отношений с различными организациями позволит совместно решать многие важные задачи и обеспечивать более эффективную работу ФБУ.

Правовой статус ГБУ

Правовой статус ГБУ определяется законодательством страны и определяет права и обязанности этой организации. ГБУ является государственным учреждением, выполняющим функции, связанные с обеспечением социальной, культурной, образовательной, коммунальной или иной общественной услуги.

Правовой статус ГБУ предусматривает, что организация действует на основе бюджетных средств, выделенных органами власти. ГБУ имеет относительную финансовую независимость, поскольку получает финансирование из государственного бюджета.

ГБУ также подчиняется нормам и правилам, установленным государством. Организация обязана исполнять законодательство, контролируется государственными органами и может подвергаться аудиту.

Организационно-правовой статус ГБУ позволяет ей осуществлять свою деятельность в интересах общества и государства, выполнять определенные функции и предоставлять услуги, направленные на удовлетворение социальных потребностей населения.

Выбор организационно-правовой формы: ГБУ или ГКУ?

ГБУ — это учреждение, созданное государством для выполнения определенных функций в сфере социального, культурного, образовательного или иного общественного назначения. ГБУ осуществляет свою деятельность на основе государственного бюджета и является некоммерческой организацией. Основными преимуществами ГБУ являются стабильность финансирования, обеспечение социальной значимости своей деятельности и определенная автономия в принятии решений.

ГКУ представляет собой учреждение, созданное органами местного самоуправления или акционеры для выполнения функций в интересах города, региона, страны. Главными преимуществами ГКУ являются гибкость в организации работы и финансирования, возможность привлечения коммерческих источников дохода, а также большая ответственность перед акционерами или органами местного самоуправления.

При выборе между ГБУ и ГКУ необходимо учитывать цели и задачи, которые должно решать учреждение. Если важны стабильность финансирования и социальная значимость, то более подходящей формой будет ГБУ. В случае, когда необходима гибкость и возможность привлечения коммерческих источников дохода, лучше выбрать ГКУ.

Важно помнить, что выбор организационно-правовой формы должен быть согласован с правовыми нормами и требованиями, установленными законодательством. Кроме того, перед созданием учреждения необходимо проанализировать финансовые и организационные аспекты для выбора наиболее подходящего варианта

Государственное учреждение

Государственное учреждение — это организация, созданная государством для решения определенных задач в установленной сфере деятельности. Государственные учреждения, как и бюджетные, не ориентированы на получение прибыли и обслуживание коммерческих интересов. Они могут выполнять функции на законодательном, исполнительном и судебном уровнях в основных сферах жизни общества: экономике, праве, образовании, здравоохранении, науке, транспорте, культуре.

Финансирование государственных учреждений также происходит из государственного бюджета. Однако, государственные учреждения могут получать дополнительный доход от продажи товаров и услуг, а также инвестиций в свои деятельность.

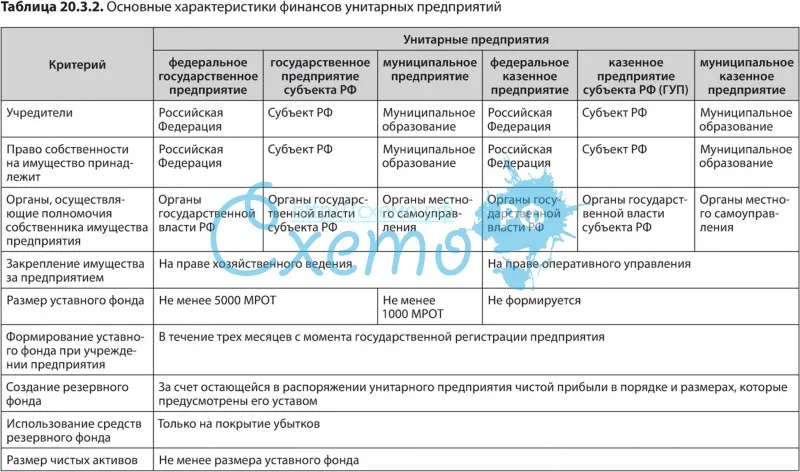

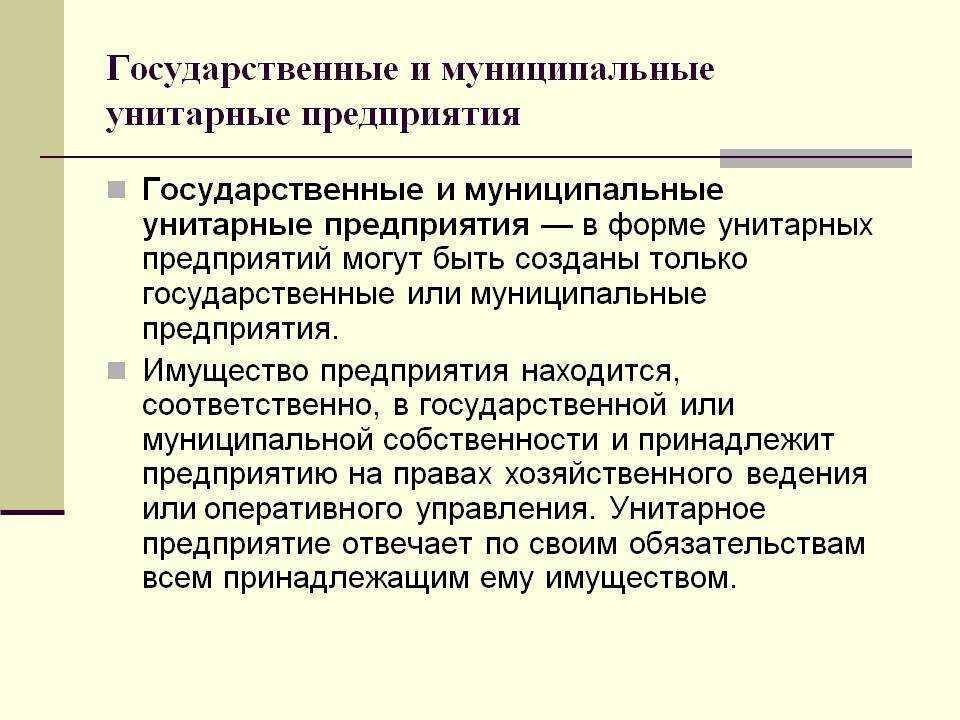

Организационно-правовая форма бюджетных учреждений

Существует несколько видов бюджетных учреждений, каждое из которых имеет свои особенности и цели.

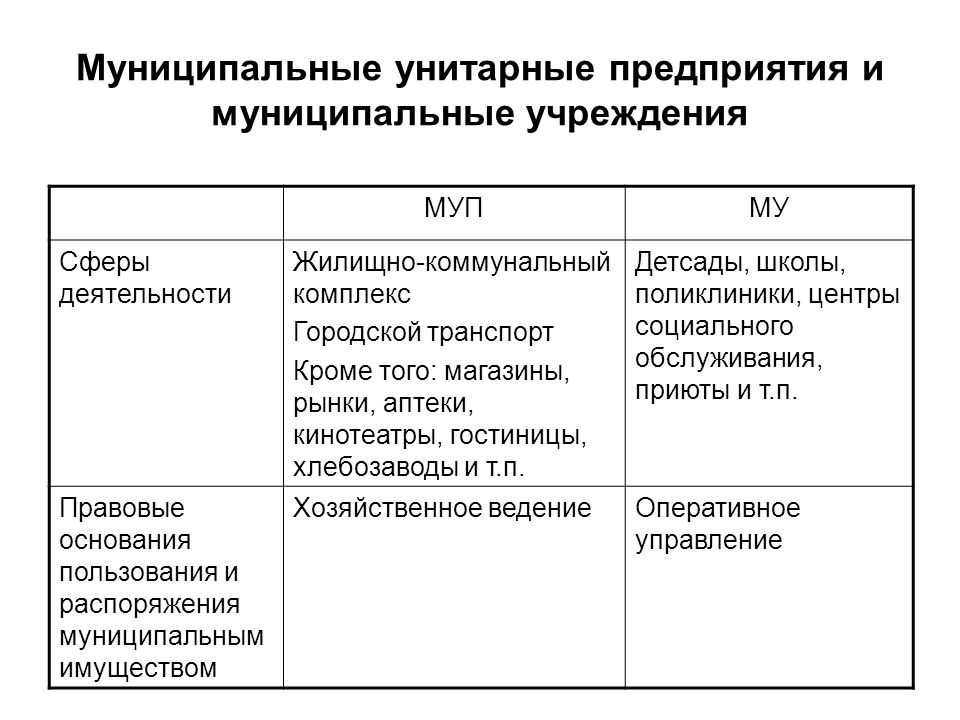

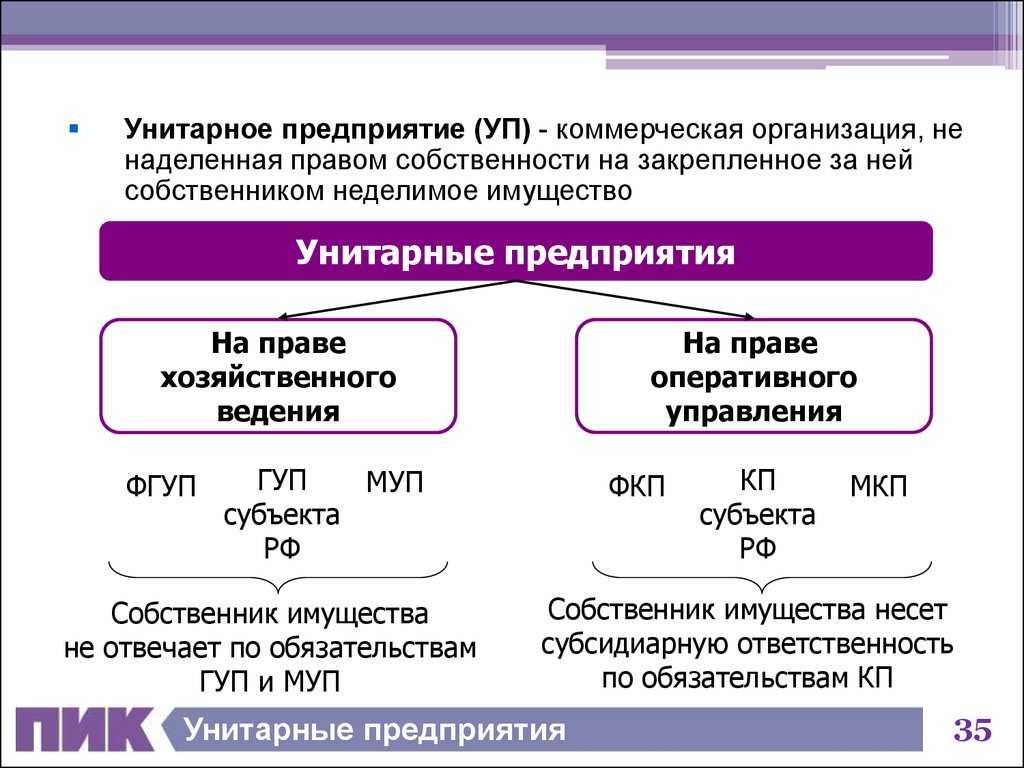

Государственные унитарные предприятия. Они создаются на базе государственного имущества и имеют основную цель обеспечения государственных нужд. К таким учреждениям относятся, например, государственные музеи или парки. Они имеют право самостоятельно распоряжаться своим имуществом, принимать работников и заключать договоры.

Муниципальные унитарные предприятия. Они создаются на базе муниципального имущества и занимаются решением задач, связанных с удовлетворением муниципальных потребностей. К таким учреждениям относятся, например, коммунальные предприятия: жилищно-коммунальное хозяйство, водоснабжение и так далее. Муниципальные унитарные предприятия также имеют право самостоятельно распоряжаться своим имуществом, заключать договоры и принимать работников.

Государственные учреждения. Они являются государственными органами и осуществляют государственные функции. К таким учреждениям относятся, например, полиция, суд, архив и прокуратура. Государственные учреждения подчиняются государственной власти и выполняют свои функции на основе установленных правовых актов.

Муниципальные учреждения. Они создаются муниципалитетами (административно-территориальными образованиями) и осуществляют задачи по удовлетворению муниципальных потребностей. К таким учреждениям относятся, например, школы, больницы, библиотеки и спорткомплексы. Муниципальные учреждения также подчиняются местной власти и работают на основе установленных правовых актов.

Организационно-правовая форма бюджетных учреждений играет важную роль в их функционировании и контроле за их деятельностью. Она обеспечивает юридическую и финансовую ответственность учреждений перед государством или муниципалитетом, а также гарантирует соблюдение законодательства и принципов организации государственного или муниципального сектора.

Понятие и основные положения об учреждении

вводит в § 7 «Некоммерческие унитарные организации» Гражданского кодекса РФ целый раздел 2 «Учреждения» (статьи 12321 — 12323), в том числе — понятие и основные положения о основные положения об учреждении:

Статья 12321. Основные положения об учреждениях

(по состоянию на 01.05.2023)

-

Учреждением признается унитарная некоммерческая организация, созданная собственником для осуществления управленческих, социально-культурных или иных функций некоммерческого характера.

Учредитель является собственником имущества созданного им учреждения. На имущество, закрепленное собственником за учреждением и приобретенное учреждением по иным основаниям, оно приобретает право оперативного управления в соответствии с настоящим Кодексом.

Учреждение может быть создано гражданином или (частное учреждение) либо соответственно Российской Федерацией, субъектом Российской Федерации, муниципальным образованием (государственное учреждение, муниципальное учреждение).

При создании учреждения не допускается соучредительство нескольких лиц.

Учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами, а в случаях, установленных законом, также иным имуществом. При недостаточности указанных денежных средств или имущества по обязательствам учреждения в случаях, предусмотренных пунктами 4 — 6 статьи 12322 и пунктом 2 статьи 12323 настоящего Кодекса, несет собственник соответствующего имущества.

Учредитель учреждения назначает его руководителя, являющегося органом учреждения. В случаях и в порядке, которые предусмотрены законом, государственного или муниципального учреждения может избираться его коллегиальным органом и утверждаться его учредителем.

По решению учредителя в учреждении могут быть созданы коллегиальные органы, подотчетные учредителю. Компетенция коллегиальных органов учреждения, порядок их создания и принятия ими решений определяются законом и уставом учреждения.

Комментарий к статье 12321 ГК

Из данного в статье 120 ГК понятия (которое ничего нового не содержит) следует, что учреждение — это унитарная (не имеющая членства) некоммерческая организация, созданная собственником гражданами и (или) юридическими лицами и преследующая управленческие, социально-культурные или иные цели некоммерческого характера.

Из приведенного понятия видно, что в отличие от иных видов , учреждение:

-

может быть создано как публично-правовыми образованиями, так и любыми юридическими лицами и гражданами;

-

не обладает правом собственности на принадлежащее ему имущество;

-

закреплению переданного учреждению его собственником имущества посвящено специальное правило статьи 306 ГК.

Юридическое лицо имеет свое , содержащее указание на его организационно-правовую форму.

Наименование учреждения должно содержать указание на .

С учетом специальной правоспособности некоммерческих организаций ( ГК) и согласно ГК в уставе учреждения должны определяться также и место его нахождения, порядок управления деятельностью юридического лица, а также предмет деятельности юридического лица.

учреждения, как любой другой некоммерческой организации, ограничена целью реализации функций некоммерческого характера, среди которых могут быть не только управленческие, социально-культурные, но и образовательные, спортивные и иные. Не случайно учреждения широко распространены в сфере образования: в их числе школы, высшие учебные заведения и т.д.

Создавая учреждения, собственник имущества преследует, как правило, цель обслуживания собственных потребностей. Так, выполняя свои функции в сфере образования, государство учреждает и финансирует школы, вузы; в сфере исполнения наказаний — колонии, изоляторы; в сфере обороны — воинские части и т.д.

Различия между ГБУ и ГКУ

1. Финансирование: одним из основных отличий между ГБУ и ГКУ является источник финансирования. ГБУ финансируется из государственного или местного бюджета, а ГКУ осуществляет свою деятельность на собственные средства, например, через собственные доходы от предоставления услуг или продажу товаров.

2. Собственность: еще одним различием является форма собственности. ГБУ является государственной собственностью и реализует свою деятельность на основе пользования государственным имуществом. В то же время, ГКУ является казенным учреждением, что означает, что оно управляет государственным имуществом от своего лица.

3. Управление: также можно отметить некоторые различия в управлении ГБУ и ГКУ. ГБУ подчиняется государственным органам, в отличие от ГКУ, которое находится под управлением непосредственно самого учреждения. Это означает, что ГКУ имеет большую свободу в принятии решений и определении своей стратегии развития, нежели ГБУ.

4. Сфера деятельности: хотя и ГБУ, и ГКУ являются государственными учреждениями, они могут осуществлять свою деятельность в различных сферах. Например, ГБУ чаще всего занимаются предоставлением услуг населению, таких как услуги в сфере здравоохранения, образования или культуры. В то время как ГКУ может заниматься ведением государственных предприятий, осуществлением управления и контроля в различных отраслях и другими видами деятельности.

Все эти различия между ГБУ и ГКУ делают каждую из форм привлекательной в своих сферах и ситуациях. При выборе между ГБУ и ГКУ необходимо учитывать конкретные цели и задачи организации, а также уровень гибкости и контроля, который требуется в конкретной ситуации.

Как устроено управление казенным учреждением

Управление КУ осуществляется в порядке, определенным уставом, который утверждает учредитель. Уставом КУ могут предусматриваться коллегиальные органы управления (например, управляющий совет). Порядок создания и полномочия коллегиального органа устанавливаются уставом.

Непосредственное управление осуществляется руководителем, являющимся единоличным исполнительным органом (например, директор, заведующий, начальник). Назначает его своим решением учредитель. Допускается избрание руководителя коллегиальным органом, с последующим утверждением избранной кандидатуры учредителем.

Руководитель имеет следующие полномочия:

- действует от имени казенного учреждения без доверенности;

- представляет интересы учреждения в отношениях с третьими лицами;

- заключает сделки;

- издает приказы;

- принимает на работу сотрудников КУ, заключает с ними трудовые договоры;

- осуществляет иные полномочия, возложенные на него уставом.

ВАЖНО!

Единоличные и коллегиальные органы управления казенных учреждений подотчетны учредителю.

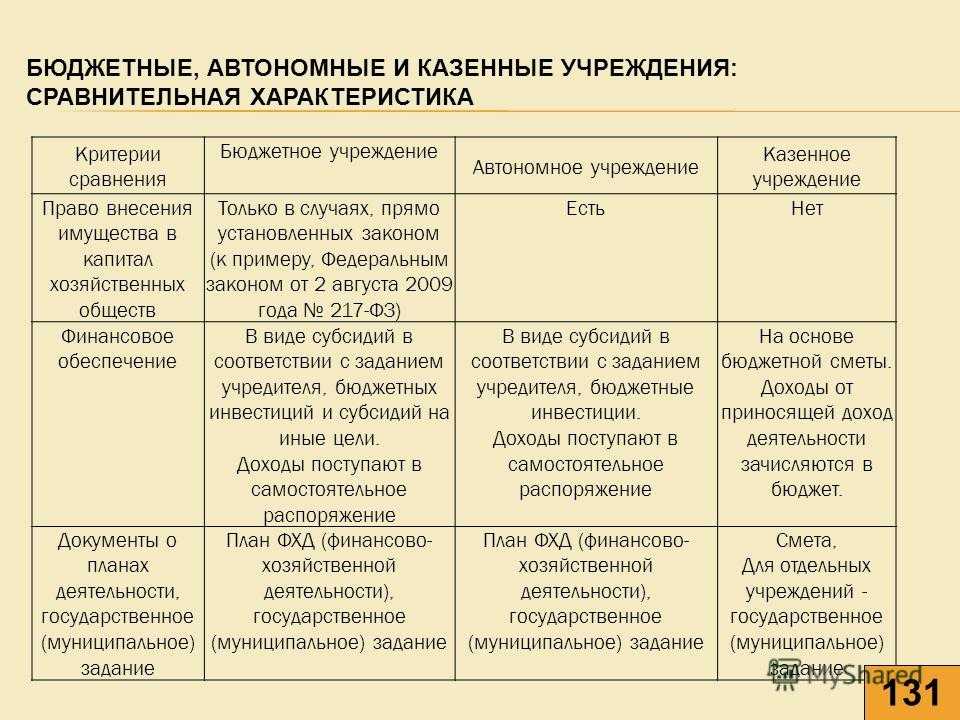

Чем казенное учреждение отличается от бюджетного

Пути совершенствования государственных и муниципальных услуг

Совершенствование государственных и муниципальных услуг является важной задачей для обеспечения эффективного и качественного взаимодействия государства с гражданами. Для достижения этой цели можно использовать следующие пути:

Автоматизация и цифровизация процессов

Одним из основных способов улучшения государственных и муниципальных услуг является автоматизация и цифровизация процессов. Это позволяет ускорить и упростить предоставление услуг, сократить бюрократическую нагрузку и улучшить доступность для граждан. Например, введение электронных услуг позволяет подавать заявления и получать различные документы онлайн, без необходимости посещения офисов и ожидания в очередях.

Улучшение качества обслуживания

Для повышения качества государственных и муниципальных услуг необходимо уделить внимание обучению и подготовке персонала. Сотрудники должны быть компетентными и доброжелательными, готовыми помочь гражданам и решить их проблемы

Также важно создать удобные условия для обслуживания, например, предоставить комфортные ожидания, информационные стенды и т.д

Улучшение прозрачности и открытости

Прозрачность и открытость являются важными принципами предоставления государственных и муниципальных услуг. Граждане должны иметь доступ к информации о процессе предоставления услуг, о правилах и процедурах, а также о своих правах и обязанностях. Для этого можно использовать различные средства коммуникации, такие как официальные веб-сайты, информационные бюллетени, горячие линии и т.д.

Учет потребностей и мнений граждан

Для улучшения государственных и муниципальных услуг необходимо учитывать потребности и мнения граждан. Это можно сделать путем проведения опросов, общественных слушаний, создания советов и комитетов, в которых участвуют представители гражданского общества. Такой подход позволяет более точно определить проблемы и потребности граждан и разработать соответствующие решения.

В целом, совершенствование государственных и муниципальных услуг требует комплексного подхода и усилий со стороны государственных органов, муниципалитетов и граждан. Только взаимодействие и сотрудничество всех сторон позволит достичь эффективного и качественного предоставления услуг, удовлетворяющих потребности и ожидания граждан.

Разница между автономным и бюджетным учреждением

Как учреждению работать по соцзаказу?

Выдаваемые учреждениям государственные и муниципальные задания станут частью социального заказа – объемы услуг, предоставляемых в рамках заданий, войдут в общие объемы услуг, оказание которых должен организовать орган власти (п. 6 ч. 5 ст. 6, ч. 3 ст. 7 Закона № 189-ФЗ). Так что учреждения в любом случае будут «встроены» в систему соцзаказа.

И несмотря на то что к распределению объемов услуг в социальной сфере будут допущены негосударственные поставщики, основными участниками данной системы станут именно учреждения. Если конкурентный отбор не оправдает ожиданий органа власти (по результатам конкурса соглашение заключено не будет либо его придется расторгнуть с исполнителем), нераспределенный или неоказанный объем услуг передается учреждению (ч. 8 ст. 9, ч. 2 ст. 24 Закона № 189-ФЗ). То есть даже при равном доступе государственных и негосударственных поставщиков к услугам в социальной сфере учреждения должны будут обеспечивать стабильность работы всей системы соцзаказа.

Отметим, что выдача задания не помешает учреждению участвовать в конкурентном отборе поставщиков и претендовать на дополнительные объемы услуг. В силу ч. 3 ст. 9 Закона № 189-ФЗ к участию в отборе допускаются любые юридические лица, соответствующие установленным требованиям. Если учреждение выиграет этот дополнительный объем, он войдет в государственное (муниципальное) задание (ч. 7 ст. 9, ч. 1 ст. 18 Закона № 189-ФЗ). Финансовое обеспечение будет осуществляться традиционным способом.

В таблице приведем основные характеристики трех способов оказания услуг, которые станут применяться в отношении учреждений.

|

Способ отбора

Параметр |

Выдача задания |

Проведение конкурса |

Предоставление сертификата |

|---|---|---|---|

|

Предполагается ли конкуренция между поставщиками? |

Не предполагается |

Предполагается |

|

|

Кто выбирает исполнителя? |

Орган власти (орган местного самоуправления) |

Потребитель |

|

|

На основе какого документа осуществляется финансирование? |

Соглашение о предоставлении субсидии на выполнение задания |

Для подведомственного учреждения: соглашение о предоставлении субсидии на выполнение задания |

|

|

Для остальных исполнителей: соглашение об оказании услуг в социальной сфере, заключенное по результатам конкурса |

Для остальных исполнителей: соглашение о финансовом обеспечении (возмещении) затрат, связанных с оказанием услуг по социальному сертификату |

Форматы соцзаказа и госзадания имеют много общего, а потому учреждениям ничего не нужно перестраивать в своей работе. Как и задание, соцзаказ устанавливает для услуг качественные и количественные показатели, допустимые (возможные) отклонения от этих показателей, а также категории потребителей (п. 2 ст. 2, ч. 1 ст. 7 Закона № 189-ФЗ). Финансовое обеспечение рассчитывается одинаково для всех форм исполнения соцзаказа (задание, оказание услуг по результатам конкурса или по сертификату) – на основании нормативных затрат (ч. 7, 9 ст. 7 Закона № 189-ФЗ). Отчитываться об исполнении соглашения тоже нужно всем – и учреждению, и негосударственному поставщику. Общими также являются требование о возврате субсидии в случае нарушения исполнителем условий соглашения (п. 12, 15 ч. 1 ст. 21 Закона № 189-ФЗ) и формы контроля, в том числе независимая оценка качества оказания услуг (ч. 2 ст. 26 Закона № 189-ФЗ).