- Нарушение требований по уплате ЕСН и ответственность

- Штрафы за нарушение требований по уплате ЕСН

- Дополнительные меры ответственности

- Ставка ЕСН

- Как рассчитывается ставка ЕСН в 2022 году

- А что юристы?

- Ужесточение наказания для налоговых уклонистов

- Дополнительные обязательства для работодателей

- Новые сборы и налоги для владельцев недвижимости

- Новый налог на недвижимость

- Новый сбор за обслуживание жилья

- Изменения в налогообложении продажи недвижимости

- Преимущества и недостатки ЕСН для предпринимателей и работодателей

- Преимущества ЕСН

- Недостатки ЕСН

- Выводы

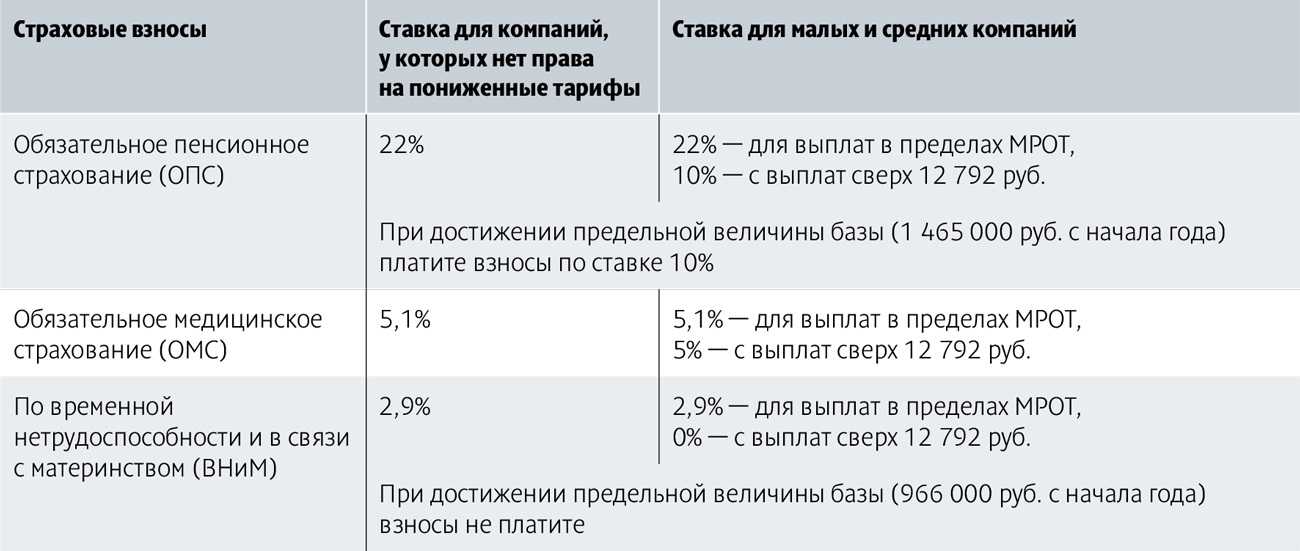

- Страховые взносы

- Изменения

- Можно ли уменьшить суммы налогов и как это сделать

- Современные изменения

- Новый порядок списания средств с ЕНС с 29 мая 2023 года

- Переход с УСН на ЕСН для некоторых категорий предпринимателей

- Вопрос-ответ:

- Что такое ЕСН?

- Какие изменения произошли с ЕСН в 2023 году?

- Какова ставка ЕСН в 2023 году?

- Кто уплачивает ЕСН: работодатель или работник?

- Какие возможные исключения существуют для уплаты ЕСН в 2023 году?

- Какие социальные программы финансируются с помощью ЕСН?

- Какие изменения ЕСН ожидаются в ближайшем будущем?

- Как работать на ЕНП

Нарушение требований по уплате ЕСН и ответственность

В случае нарушения требований по уплате ЕСН, налоговые органы имеют право привлечь налогоплательщика к ответственности. За неуплату или неполную уплату ЕСН могут быть применены штрафные санкции.

Штрафы за нарушение требований по уплате ЕСН

В случае нарушения требований по уплате ЕСН, налогоплательщик может быть привлечен к административной ответственности и назначено штрафное взыскание. Размер штрафа зависит от характера нарушения и его последствий, а также от обстоятельств дела, включая ранее учтенные нарушения в сфере налогового законодательства.

В налоговом законодательстве предусмотрено несколько видов штрафов, которые могут быть применены при нарушении требований по уплате ЕСН:

-

Штраф в размере 20% от неуплаченной или неполностью уплаченной суммы ЕСН.

- Штраф может быть уменьшен в случае исправления налоговой декларации и доплаты недостающей суммы ЕСН до истечения срока предъявления требования о начислении штрафов.

- В случае задержки выплаты ЕСН штраф может быть увеличен до 50%.

-

Штраф в размере 40% от суммы несанкционированного вычета ЕСН.

Штраф может быть увеличен до 100% при наличии сговора между налогоплательщиком и получателем вычета.

-

Штраф в размере 50% от суммы использованного вычета после снятия с регистрации.

Штраф может быть увеличен до 100% в случае преднамеренного использования недействующего вычета.

Дополнительные меры ответственности

Помимо штрафных санкций, налогоплательщик может быть подвергнут и дополнительным мерам ответственности. К таким мерам относятся:

-

Привлечение к уголовной ответственности в случае мошенничества, намеренного уклонения от уплаты или использования поддельных документов.

-

Наложение административного ареста на имущество налогоплательщика в случае неисполнения обязательств по уплате ЕСН.

-

Ограничению деятельности налогоплательщика путем приостановления деятельности или отзыва лицензии.

Ставка ЕСН

Для тех плательщиков, которые производят выплаты физическим лицам есть две актуальные шкалы регрессивных ставок:

![]()

- Для сельскохозяйственных производителей, семейных общин народов Севера и организаций народных промыслов, которые развиваются в сфере традиционных отраслей хозяйствования.

- Для ИП, физических лиц и организаций. Исключение составляют те работодатели, которые занимаются сельхозпроизводством и народным художественным промыслом. Общины Севера также попадают в категорию исключений.

Таблицы, в которых отображен процент ЕСН, находятся в свободном доступе, так что их без труда можно использовать для расчета налога.

Если речь идет о первой группе налогоплательщиков, приведенной выше, то в их случае действуют следующие проценты. Когда налоговая база ограничена 280 тыс. руб. — 20 %, от 280 000 до 60 000 ставка будет равна 50 000 руб. и 10 % с той суммы, которая превышает установленный лимит. Свыше 600 000 руб. ЕСН составляет 88 000 руб., а в случае превышения лимита в 600 тыс. — платить нужно 2,0 % с превышающей суммы.

Для тех организаций и предприятий, которые производят отчисления физическим лицам, действует несколько иная ставка. До 280 тыс. — 26 %, до 600 тыс. придется заплатить 78 тыс. руб. и 10 % с превышающей суммы, если речь идет о налоговой базе выше 600 тыс., то отчисления составят 104 800 и 2,0 % с той суммы, которая выходит за пределы лимита.

При помощи таких данных можно без трудна вычислить какой размер ЕСН нужно платить конкретному предприятию или ИП.

Ставки по единому социальному налогу для адвокатов и предпринимателей можно найти в пункте 3 статьи № 241 НК РФ.

Как рассчитывается ставка ЕСН в 2022 году

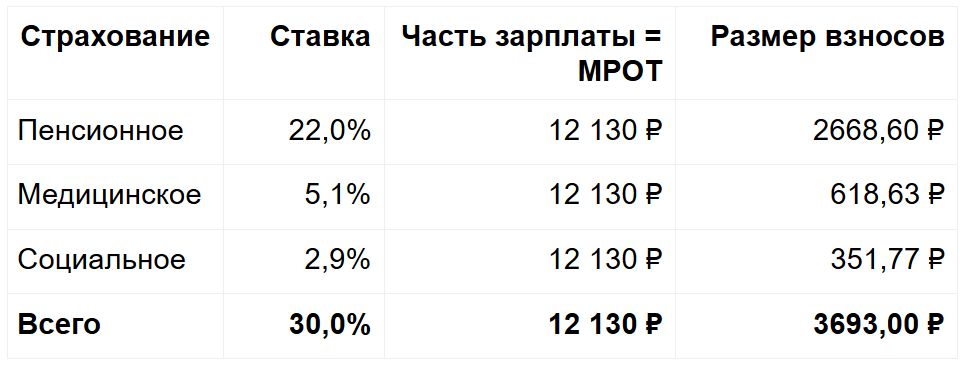

Для основной группы налогоплательщиков ставки ЕСН в 2022 году остались теми же, что и ранее. Из чего она складывается? Из этих трех разновидностей платежей:

- взносов на обязательное пенсионное страхование, ставка по которым — 22%;

- отчислений на обязательное медицинское страхование, их размер — 5,1%;

- платежи в Страховой фонд, составляющие 2,9%.

- платежи на страхование от несчастного случая, ставка зависит от группы риска предпринимательской деятельности.

За максимальный размер взносов на пенсионное страхование в 2019 году принята сумма 234 832 рублей, в 2020 году планка максимального размера пенсионных взносов возрастет до 259 584 рублей. Максимальный размер пенсионных взносов исчисляется исходя из восьмикратного размера фиксированного взноса. Так как, фиксированный взнос на пенсионные взносы остался на уровне 2020 года, то и их максимальный размер на 2021 год также сохранен — 259 584 рубля.

В 2022 году максимальный размер взносов на пенсионное страхование увеличен до 275 560 рублей. Рассчитывается максимальный размер исходя из установленного на текущий год фиксированного размера взносов в пенсионный фонд умноженного на 8.

Что касается процента ставки, то он несколько варьируется в зависимости от сумм начислений.

При достижении лимита, установленного на данный год, он может быть скорректирован в сторону уменьшения. В 2019 году вышеупомянутая ставка в 2,9% по Фонду социального страхования применяется при начислениях на суммы менее 865 000 рублей. Если суммы более 865 000, то ставка по данному фонду будет нулевой. В 2020 году в ФСС оплачиваются взносы до получения размера доходов 912 000 рублей. По страховым взносам на социальное страхование в 2021 году предельная величина дохода для начисления взносов составляет 966 000 руб. После достижения такого дохода по одному сотруднику с его дохода в 2021 году, независимо от количества мест работы, больше не начисляются взносы на ОСС.

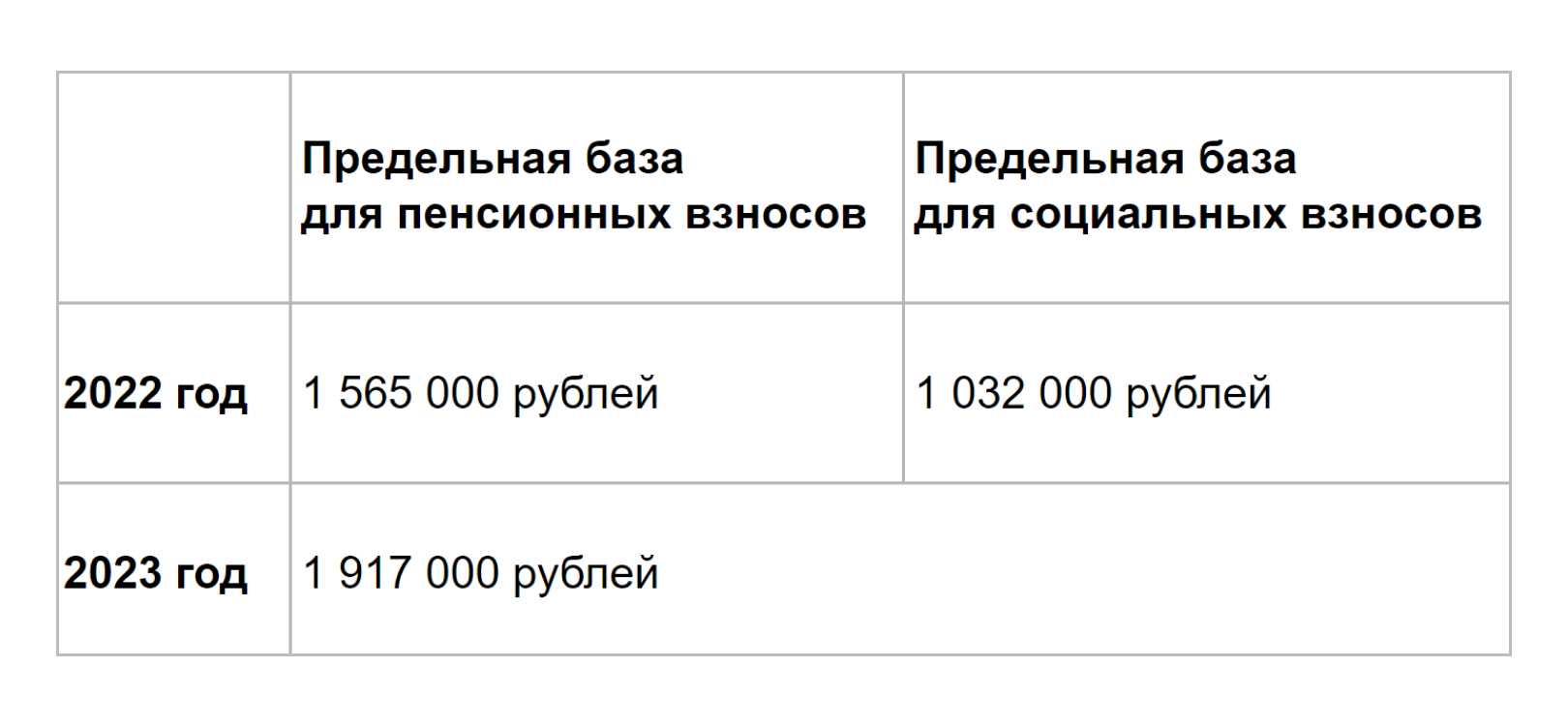

В 2022 году предельная величина расчетной базы для взносов в ФСС составляет 1 032 000 рублей.

В отношении взносов на обязательное пенсионное страхование правило то же: если начисления менее 1 150 000 рублей, то устанавливается ставка ЕСН в 22%, а при выплатах на суммы свыше 1 150 000 рублей она снижается до 10%. В 2020 году при доходе 1 292 000 действует ставка 22%, а свыше этой суммы ставка уменьшается до 10%. В 2021 году, достигнув порога в 1 465 000, ставка пенсионных взносов уменьшается с 22% до 10%.

В 2022 году при доходе до 1 565 000 рублей на пенсионное страхование ставка составляет 22 %, после порога 1 565 000 ставка уменьшается до 10%.

Чтобы вовремя начать применение пониженных ставок, размер которых зависит от дохода работника, при приеме на работу нового сотрудника, обязательно требуйте справку о полученных доходах в виде заработной платы с предыдущего места работы.

Для обязательного медицинского страхования предельных ограничений не установлено, в 2022 году со всей суммы дохода исчисляют 5,1%.

А что юристы?

Примечательно, что в профессиональных и научных кругах вопрос тоже активно обсуждается юристами, и мнения о том, как проблема должна быть решена, расходятся.

Если глубоко не погружаться в теорию, то принятие законопроекта Минфина повлечет забавный и печальный одновременно юридический казус.

![]()

Фото: Unsplash

Одной из основ налоговой системы в том виде, в котором она закладывалась ее отцами-основателями 20 лет назад, является правило о том, что ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие признаками налогов или сборов, не предусмотренные налоговым кодексом (П. 5 ст. 3 Налогового кодекса РФ).

В прошлом те же самые платежи по системе «Платон» и плата за загрязнение окружающей среды были признаны судами НЕ налогами и, как следствие, законными, несмотря на то, что устанавливались не налоговым кодексом.

Какой в этом случае можно будет сделать вывод? Операции налогоплательщиков налоговые органы и суды разбирают по сути, а не по названию. Зато совсем иные правила государство готово позволить для себя – по сути, прямо показав, что то, как именно государство называет платеж, makes the real difference. Справедливо ли это? Вопрос философский, и поэтому судьба законопроекта весьма и весьма интересна.

Материалы по теме:

Ужесточение наказания для налоговых уклонистов

С 2023 года ожидается ужесточение наказания для налоговых уклонистов в связи с изменениями в ПФР. Это важный шаг в борьбе с налоговыми преступлениями и уклонением от уплаты налогов.

Одним из новшеств, которые ожидаются в связи с изменениями ПФР, является увеличение штрафов для налоговых уклонистов. Теперь размер штрафа может составлять до 100% суммы неуплаченных налогов. Это станет серьезным стимулом для исполнения налоговых обязательств и своевременной уплаты налогов.

Кроме того, изменения в ПФР предусматривают ужесточение ответственности для руководителей компаний, которые допускают уклонение от уплаты налогов. Таким лицам грозит административное и уголовное преследование, что поможет снизить количество налоговых преступлений в бизнес-среде.

Для более эффективного преследования налоговых преступников введены новые механизмы и инструменты. В частности, будет создан специальный реестр налоговых уклонистов, который будет содержать информацию о компаниях и физических лицах, привлеченных к ответственности за уклонение от уплаты налогов. Это позволит более оперативно выявлять нарушителей и применять к ним меры наказания.

Для борьбы с налоговыми преступлениями и уклонением от уплаты налогов необходимо также повышение осведомленности населения и бизнес-сообщества о последствиях налогового правонарушения

Планируется проведение информационных кампаний и разъяснительной работы, чтобы граждане и предприниматели понимали важность исполнения налоговых обязательств и дополнительные риски, которые им грозят при уклонении от уплаты налогов

Ужесточение наказания для налоговых уклонистов является важной частью реформы ПФР, которая направлена на обеспечение более справедливой и прозрачной налоговой системы. Ожидается, что эти изменения помогут снизить уровень налоговых преступлений, увеличить сборы в бюджет и укрепить доверие граждан и предпринимателей к налоговым органам

Дополнительные обязательства для работодателей

Изменения в Пенсионный кодекс, которые вступят в силу с 2023 года, предусматривают дополнительные обязательства для работодателей в отношении платежей ЕСН.

Увеличение страховых взносов

С 1 января 2023 года предусмотрено увеличение страховых взносов в пенсионный фонд. Сумма страховых взносов будет составлять 22% от заработной платы работника.

Внесение только электронных отчетов

С 2023 года работодатели обязаны будут вносить отчеты о начислении ЕСН только в электронной форме. Это значит, что работодатели должны будут вести электронную отчетность и использовать специальные программы для ее заполнения и отправки.

Перенос сроков уплаты ЕСН

С 2023 года предусматривается перенос сроков уплаты ЕСН. Теперь платежи будут осуществляться не ежемесячно, а ежеквартально. Это означает, что работодатели должны будут своевременно вносить платежи за каждый квартал года.

Новые административные процедуры

Кроме того, с 2023 года работодателей ожидают новые административные процедуры при уплате ЕСН. Например, вводится процедура льготного начисления страховых взносов для некоторых категорий работников.

Контроль и штрафы

Пенсионный фонд усилил контроль за работодателями и введет штрафы в случае нарушения обязательств по уплате ЕСН. Таким образом, работодатели должны будут строго соблюдать новые требования и правила уплаты страховых взносов.

Изменения в системе налогообложения

С 2023 года будет введена новая система налогообложения для зарплат. Новая система предполагает установку нулевой ставки подоходного налога для работников, зарплата которых не превышает определенный порог. Работодатели должны будут учитывать эти изменения при начислении заработной платы.

Особые условия для самозанятых

Для самозанятых работников также будут введены особые условия по уплате ЕСН. Они должны будут рассчитывать и вносить взносы самостоятельно, а также вести отчетность и уплачивать налоги на общих основаниях.

В целом, изменения в ПФР с 2023 года означают дополнительные обязательства для работодателей в отношении платежей ЕСН. Работодатели должны будут своевременно вносить увеличенные страховые взносы, вести электронную отчетность, учитывать новые сроки уплаты, соблюдать новые процедуры и правила, а также учитывать изменения в системе налогообложения и особые условия для самозанятых работников.

Новые сборы и налоги для владельцев недвижимости

Новый налог на недвижимость

С 2023 года будет введен новый налог на недвижимость для владельцев жилых и коммерческих объектов. Новый налог будет рассчитываться исходя из кадастровой стоимости объекта и составит от 0,01% до 2,5% ее стоимости в год. Величина налога будет зависеть от месторасположения объекта, даты постройки и других факторов.

Важно знать: Новый налог на недвижимость не заменит существующие налоги на имущество (НДФЛ, налог на доходы физических лиц и др.). Он будет дополнительным налогом к уже существующим

Новый сбор за обслуживание жилья

Кроме налога на недвижимость, с 2023 года владельцам жилой недвижимости придется платить новый сбор за обслуживание жилья. Его размер обсуждается сейчас, но уже известно, что каждый владелец жилья платит в месяц по сумме, зависящей от площади объекта. Сбор будет идти на содержание домов и придомовых территорий, а также на обеспечение коммунальных услуг.

Важно знать: Новый сбор за обслуживание жилья не заменяет существующие коммунальные платежи. Это дополнительный сбор.

Определение площади объекта: Площадь объекта будет определяться по фактическому размеру помещения и увеличиваться на сумму общего объема стен и перегородок.

Изменения в налогообложении продажи недвижимости

С 2023 года налогообложение продажи недвижимости также будет изменено. Если сейчас налоговая ставка составляет 13% суммы продажи, то с 2023 года налог будет рассчитываться исходя из изменения стоимости объекта за период владения. Таким образом, налоговая ставка будет зависеть от срока владения объектом и роста его стоимости.

Важно знать: Данные изменения в налогообложении коснутся только недвижимости, купленной после 2023 года. Если вы покупаете недвижимость до этого времени, для вас ничего не изменится

Преимущества и недостатки ЕСН для предпринимателей и работодателей

Преимущества ЕСН

Единый социальный налог (ЕСН) — это упрощенная форма налогообложения для предпринимателей и работодателей, которая позволяет уменьшить трудозатраты на подготовку и сдачу деклараций. Благодаря упрощенному порядку расчета и уплаты налогов, ЕСН стимулирует развитие малого бизнеса. Кроме того, ЕСН предоставляет следующие преимущества.

- Фиксированный размер налоговых платежей, который устанавливается в зависимости от сферы деятельности и количества работников.

- Отсутствие необходимости ведения сложного бухгалтерского учета и составления большого количества отчетных документов.

- Удобная и быстрая процедура расчета и уплаты налогов, что делает ЕСН предпочтительным для небольших предприятий и ИП.

Недостатки ЕСН

Не смотря на удобство и простоту налогообложения, ЕСН имеет несколько значимых недостатков, которые могут повлиять на эффективность его использования. Основные минусы ЕСН перечислены ниже.

- Отсутствие права на вычеты налоговых расходов, что может увеличить размер налога по сравнению с системой общей налоговой базы (ОНБ).

- Ограниченное количество видов деятельности, по которым доступен ЕСН, исключает возможность его использования для крупных компаний и специфических отраслей.

- Сложность предоставления отчетности и контроля со стороны налоговой инспекции может вызвать дополнительные расходы на услуги бухгалтера.

Выводы

Единый социальный налог — это удобная форма налогообложения для малых предприятий и ИП, которые хотят уменьшить трудозатраты на подготовку и сдачу отчетности. Но прежде чем перейти на ЕСН, необходимо учитывать его ограничения и недостатки, которые могут не соответствовать потребностям крупных компаний и специфических отраслей. Кроме того, без правильной организации бухгалтерской работы, использование ЕСН может привести к дополнительным расходам и рискам нарушения налогового законодательства.

Страховые взносы

Изменения, касающиеся страховых взносов, прежде всего обусловлены объединением 1 января 2023 года ФСС и ПФ РФ в единый Фонд пенсионного и социального страхования – Социальный фонд России, СФР (Федеральный закон от 14.07.2022 № 236-ФЗ). Часть 20 его ст. 18 предусматривает, что нормативные акты Пенсионного фонда и ФСС продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

-

Вводится процедура беззаявительной регистрации страхователей (в том числе организаций), при которой никакие заявления подавать не нужно. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа в рамках межведомственного обмена и на основании сданной в фонд отчетности по кадрам (пп. «б» п. 5 Закона № 237-ФЗ).

-

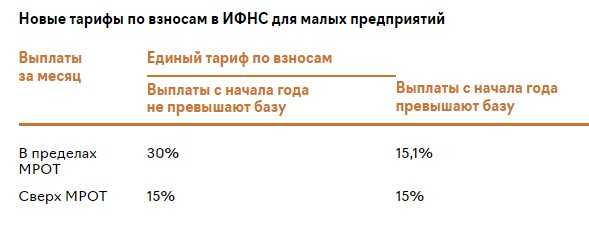

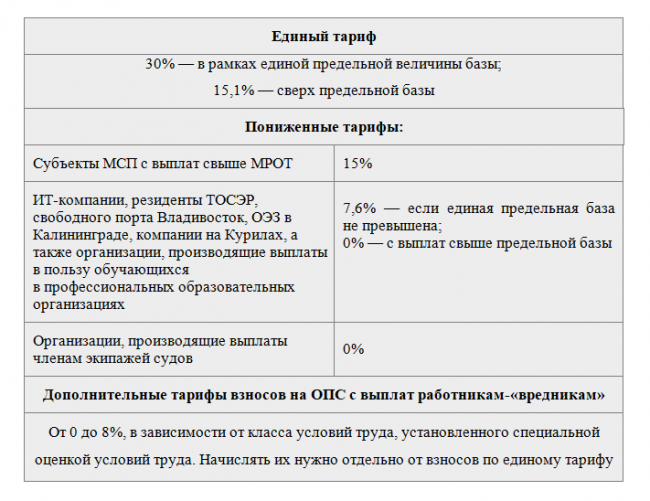

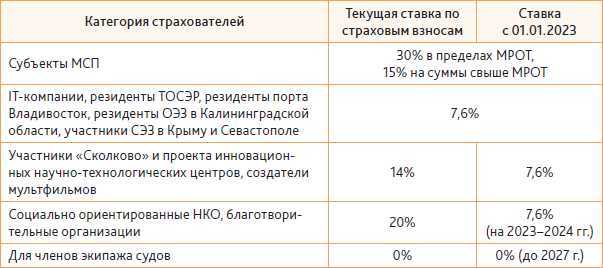

Организации и предприниматели, которые выплачивают вознаграждения физическим лицам, будут исчислять взносы на обязательное пенсионное, медицинское и социальное страхование, исходя из единой базы по общим тарифам:

-

с выплат, не превышающих единую предельную величину базы, – по тарифу 30%;

-

с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

-

Уплата страховых взносов будет осуществляться единой суммой за месяц в срок не позднее 28-го числа следующего календарного месяца ( НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 15-го числа следующего месяца.

За декабрь 2022 года страховые взносы исчисляются по прежним тарифам:

-

на обязательное медицинское страхование – 5,1%;

-

на обязательное пенсионное страхование – 22% (с выплат в рамках предельной базы) и 10% (с выплат, превышающих предельную базу);

-

на случай временной нетрудоспособности и в связи с материнством – 2,9% (с выплат, превышающих предельную базу, взносы не начисляются).

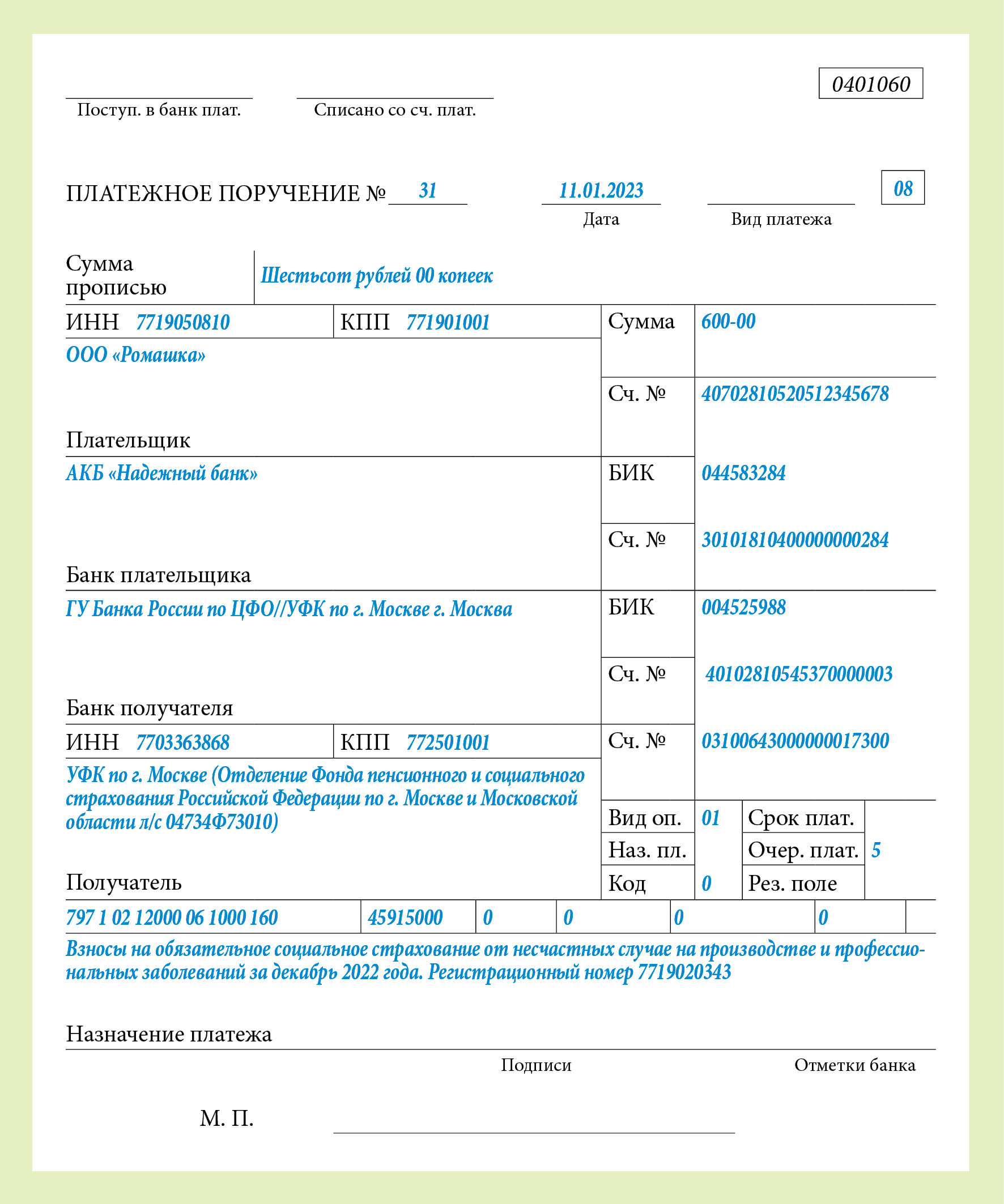

В силу ст. 431 НК РФ и ч. 2 ст. 5 Закона № 263-ФЗ уплатить страховые взносы за декабрь 2022 года необходимо не позднее 30 января 2023 года (28 января – выходной).

-

Сведения персонифицированной отчетности страхователи будут представлять в составе единой формы сведений. Ее должен утвердить СФР.

Единая форма отчетности объединит в себе данные, которые в настоящее время содержатся в расчете 4-ФСС и ряде других форм персонифицированной отчетности. А значит, с 2023 года сдавать расчет по форме 4-ФСС будет не нужно.

-

Расчет по страховым взносам должен представляться не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом ( НК РФ в редакции Федерального закона от 14.07.2022 № 239-ФЗ). До 25-го числа также надо будет подавать ежемесячные сведения персонифицированной отчетности.

-

Исполнители по гражданско-правовым договорам получат статус застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 3 ст. 9 Закона № 237-ФЗ). Сведения о доходах и взносах страхователи (организации) должны будут подавать в том числе в отношении исполнителей таких договоров (п. 12 ст. 2 Закона № 237-ФЗ).

-

Застрахованными лицами с 1 января 2023 года также станут временно пребывающие и осуществляющие трудовую деятельность (на основании трудового или гражданско-правового договора) на территории России иностранцы, лица без гражданства (кроме высококвалифицированных специалистов и некоторых других иностранцев). На это указано в пп. «а» п. 3 ст. 9 Закона № 237-ФЗ.

* * *

Как видим, изменения налогового законодательства масштабны. Мы рассмотрели наиболее существенные из них. В основном новшества обусловлены введением в практику единого налогового платежа и объединением Пенсионного фонда и ФСС в единый фонд.

Организациям (в том числе автономным учреждениям) важно вовремя изучить поправки законодательства

И особое внимание следует уделить срокам выполнения своих обязательств по начислению и уплате налогов и взносов

Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Федеральный закон от 14.07.2022 № 237-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

Изменения

С 1 января 2023 года в России вводится новая система налогообложения — Единый социальный налог (ЕСН). Она предполагает отказ от уплаты налога на имущество организаций и налога на прибыль в пользу уплаты одного налога — ЕСН. ЕСН взимается с доходов организаций, которые начисляются на заработную плату сотрудников.

Основное изменение, которое вводит ЕСН, заключается в том, что налоговая база больше не будет зависеть от прибыли организации, а будет определяться исключительно по заработной плате работников.

Введение ЕСН позволит снизить налоговую нагрузку на малый и средний бизнес. Доходы организации, которые идут на заработную плату сотрудников, будут облагаться налогом по ставке в размере 20%. При этом организации будут освобождаться от уплаты налогов на имущество и на прибыль.

Для некоммерческих организаций, учреждений и социально ориентированных предприятий, которые осуществляют деятельность на безвозмездной основе или получают доход не выше определенного уровня, предусмотрены особые налоговые льготы.

Изменения также коснутся структуры и порядка уплаты налога. Теперь налог будет начисляться и уплачиваться автоматически. Работодателям необходимо будет вести учет и передавать информацию о заработной плате и уплаченном налоге в налоговый орган.

Внедрение ЕСН также предусматривает возможность получения налогового вычета. Работники смогут получить возврат части уплаченного ЕСН, если они имеют неработающих детей, студентов или инвалидов в своей семье.

Для бизнеса введение ЕСН будет означать упрощение налоговой системы и уменьшение налоговых затрат. Также это позволит снизить административную нагрузку и упростить процесс ведения бухгалтерии.

Но изменения, связанные с введением ЕСН, также могут повлечь за собой ряд проблем и вызвать определенные последствия. Например, многие компании могут столкнуться с необходимостью пересмотра условий трудовых договоров и увеличения заработной платы сотрудников, чтобы учесть уплату ЕСН. Кроме того, необходимо будет изменить и настройки бухгалтерской программы для учета нового налога.

В любом случае, введение ЕСН в России — это серьезный шаг в сторону упрощения налоговой системы и поддержки малого и среднего бизнеса. Эта система может оказаться более эффективной и прозрачной, чем предыдущая система налогообложения.

Можно ли уменьшить суммы налогов и как это сделать

Если существует необходимость отдать, то всегда ищется возможность и вернуть. ЕСН обязательно нужно выплачивать, но нужно учитывать и возможности немного снизить этот процент.

Такие небольшие хитрости больше касаются первой группы плательщиков, так как именно с них государство получает наибольшие суммы (и это понятно, ведь чем больше работников на предприятии или в фирме, тем больше и отчисления). Так, можно снизить суммы отчисления за счет проведения некоторых расходов в счет государственного соцстраха. Налог будет чуть меньше, хотя и не настолько, как хотелось бы.

Также существенно снизить налог можно, если у вас в штате есть работники с разной степенью инвалидности (для получения льготного режима нужно, дабы их количество на предприятии было более процента, указанного в законодательстве). Да и такие сферы работы как ИТ или инжиниринг на сегодня очень поощряются, поэтому, также пользуются определенными скидками и льготами.

А вот единый налог для ИП и так будет наименьшим среди всех, так как за ними фиксируются конкретные платежи, и они существенно меньше, чем за сотрудниками компаний.

Современные изменения

Если единый налог и так включал в себя 26% от всех выплат, которые должны получить работники и предприниматели за свой честный труд, то уже в 2014 году этот показатель подпрыгнул до 34%. На самом деле, это очень много и такие цифры могли бы существенно повысить уровень жизни среднестатистического гражданина.

Многие не задумываются о реальных расходах компаний на налоги по заработным платам. Например, получая приблизительно двадцать тысяч в месяц, десять ваших кровных переходят в счет оплаты налогов. А ведь могло бы быть и тридцать! И это не говоря о том, что при прохождении черты годовой зарплаты в 537 тыс. рублей – возлагается дополнительная ставка в 10% (итого более 40%!).

Немного разобравшись с тем, что такое единый налог, можно осознавать: куда, кому, а главное – сколько, вы отчисляете от каждого своего дохода в вышеупомянутые фонды.

Кроме этого, следует понять и как платить единый налог, ведь сама процедура также очень важна – ее нарушение может повлечь необходимость более тесного общения с налоговыми органами и указанными фондами.

С 2013 года начали работать новые счета, которые, теперь уже по отдельности, принимают перечисления за каждый из подвидов налога. Они открываются в казначействе, и если ранее вы оплачивали иначе, то теперь все характеристики и счета полностью поменялись. Как и полагается нововведению, сразу же в 2013 году эта схема не начала работать верно, и пришлось еще немного подождать, дабы получить все положенные номера счетов.

Таким образом, сегодня система несколько усложняется отсутствием одной конкретной или процентной суммы от доходов, поэтому, многим предпринимателям понадобятся профессиональные услуги бухгалтеров и экономистов. Физическим же лицам в этой ситуации гораздо проще, так как налоги и отчисления за них производит работодатель.

Стать автором

Стать экспертом

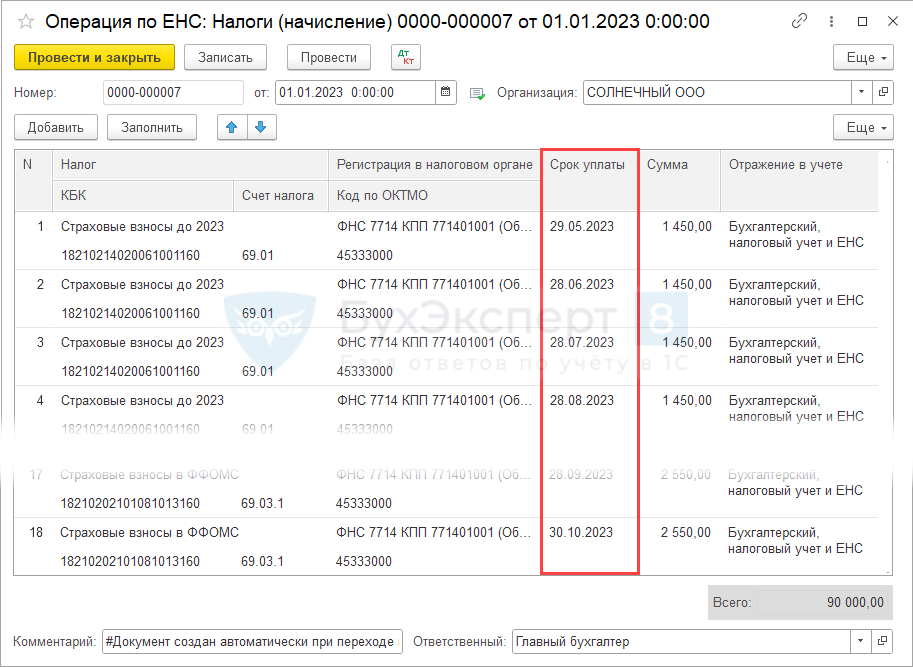

Новый порядок списания средств с ЕНС с 29 мая 2023 года

В соответствии с новой редакцией п. 8 ст. 45 НК РФ, вступившей в силу с 29 мая 2023 года, списание денег с ЕНС компаний производится в следующей последовательности:

- недоимка по НДФЛ, начиная с наиболее раннего момента ее возникновения;

- НДФЛ − с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам, начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы − с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Обратите внимание! С 29 июня 2023 года последовательность списания денежных средств с ЕНС в очередной раз будет скорректирована (Федеральный закон от 29.05.2023 № 196-ФЗ).

С указанного момента налоговые агенты получат возможность производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС. По новым правилам, если у налогового агента имеется положительное сальдо ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики будут обязаны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Списание НДФЛ с ЕНС в таких случаях будет производиться не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывать НДФЛ станут в автоматическом режиме, без получения от налогового агента заявления о распоряжении средствами ЕНС. Для списания налога будет достаточно самого уведомления о рассчитанных суммах НДФЛ. Причем, направив в инспекцию такое уведомление, налоговый агент впоследствии не сможет его отозвать и отменить автоматическое списание со счета рассчитанной суммы НДФЛ.

Переход с УСН на ЕСН для некоторых категорий предпринимателей

С 1 января 2023 года предприниматели, которые ведут свою деятельность на Упрощенной системе налогообложения (УСН), должны будут перейти на Единый сельскохозяйственный налог (ЕСН).

Переход на ЕСН обязателен для следующих категорий предпринимателей:

- Сельскохозяйственные предприятия, занимающиеся растениеводством и животноводством;

- Предприниматели, осуществляющие деятельность в области лесного хозяйства;

- Рыбоводные предприятия и предприятия, осуществляющие деятельность в области водного хозяйства;

- Предприниматели, занимающиеся производством и реализацией продукции пчеловодства;

- Производители и реализаторы молочной продукции.

При переходе с УСН на ЕСН предпринимателям предоставляется срок до 30 апреля 2023 года на подачу заявления в налоговый орган. После этого они станут плательщиками ЕСН и будут платить налог в соответствии с новыми правилами.

ЕСН определяется исходя из площади земельного участка, используемого для сельскохозяйственных целей. Размер ЕСН зависит от региональных коэффициентов и устанавливается в процентах к стоимости земли.

| Земельный участок | ЕСН |

|---|---|

| До 10 гектар | 1% |

| От 10 до 100 гектар | 0,7% |

| Свыше 100 гектар | 0,3% |

Переход с УСН на ЕСН для данных категорий предпринимателей ожидается с целью упрощения налогообложения и повышения прозрачности финансовой отчетности. Предполагается, что это позволит улучшить контроль со стороны налоговых органов и повысить уровень сбора налоговых платежей.

Предпринимателям, которые до сих пор работали на УСН, рекомендуется обратиться к специалистам и составить план перехода на ЕСН с учетом своих индивидуальных особенностей и потребностей.

Вопрос-ответ:

Что такое ЕСН?

ЕСН — это единый социальный налог, который уплачивают работодатели за своих сотрудников на финансирование социальных программ и государственных нужд.

Какие изменения произошли с ЕСН в 2023 году?

С 2023 года ЕСН будет начисляться только с фактических выплат сотрудникам, учтенных в бухгалтерии. Это означает, что премии и надбавки, не учтенные в бухгалтерии, не будут облагаться ЕСН.

Какова ставка ЕСН в 2023 году?

Ставка ЕСН в 2023 году составляет 30%. Таким образом, работодатели будут уплачивать 30% от заработной платы своих сотрудников в качестве социального налога.

Кто уплачивает ЕСН: работодатель или работник?

ЕСН уплачивает работодатель. Он вычитает соответствующую сумму социального налога из заработной платы сотрудника и перечисляет его в бюджет.

Какие возможные исключения существуют для уплаты ЕСН в 2023 году?

В 2023 году исключениями для уплаты ЕСН являются определенные категории работников, такие как инвалиды, ветераны и некоторые другие. Для них предусмотрены особые льготы или освобождение от уплаты налога.

Какие социальные программы финансируются с помощью ЕСН?

С помощью ЕСН финансируются различные социальные программы, такие как пенсионное обеспечение, медицинская страховка, материнский и декретный капитал, пособия по беременности и родам, пособия по уходу за ребенком и другие.

Какие изменения ЕСН ожидаются в ближайшем будущем?

В ближайшем будущем планируется постепенное снижение ставки ЕСН до 15-20% для повышения конкурентоспособности бизнеса и стимулирования занятости. Также планируется упрощение процедуры уплаты и учета ЕСН.

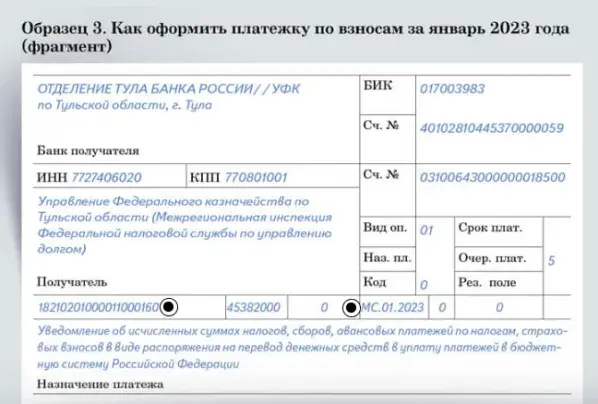

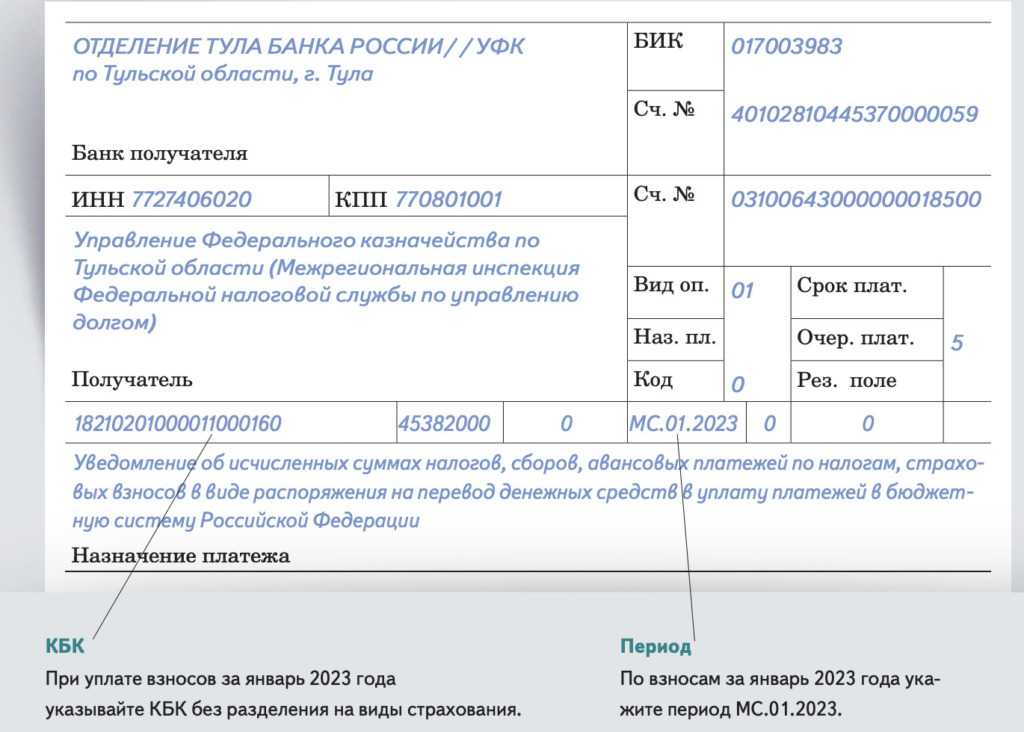

Как работать на ЕНП

С января 2023 года ЕНП обязаны применять все компании и ИП. Самозанятые могут выбрать, платить НПД так же, как делали это раньше, или в составе единого налогового платежа.

Порядок работы с ЕНП такой.

Налогоплательщики вносят деньги на ЕНС. Общую сумму налогов, взносов и сборов компании и ИП рассчитывают самостоятельно.

Вносить деньги на ЕНС можно частями, в любое время в течение года

Важно, чтобы к моменту списания ЕНП на счёте была необходимая в этот период сумма

Дата списания ЕНП одна для всех — 28-е число месяца. Периодичность уплаты налогов, авансовых платежей и взносов осталась прежней — зависит от системы налогообложения, на которой работает бизнес.

![]()

Фото: 22Images Studio / Shutterstock

Например, до 2023 года компании на УСН уплачивали авансовые платежи ежеквартально до 25-го числа месяца, следующего за отчётным, а налог по итогам года — до 30 апреля. Сейчас авансовые платежи нужно будет платить до 28-го числа месяца, следующего за отчётным, а годовой налог — до 28 апреля.

Подробнее о том, какие налоги и взносы нужно уплачивать на разных системах налогообложения и с какой периодичностью это делать, мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.

По информации ФНС, деньги на ЕНС могут зачисляться несколько дней. При этом датой пополнения счёта будет считаться день, когда налогоплательщик перевёл деньги. Например, если компания отправила деньги на ЕНС 25-го числа, а зачислились они только 29-го, будет считаться, что компания уплатила ЕНП вовремя.

Подробнее о том, как пополнить ЕНС, говорим .

Налогоплательщики уведомляют налоговую об исчисленных суммах. Сообщить о них можно в налоговых декларациях или уведомлением.

Декларация — заявление налогоплательщика о полученных доходах, налоговых скидках и льготах. Подают, например, декларации по налогу на прибыль, НДС, имущественному налогу, налогам на УСН и ЕСХН.

Налоговое уведомление по налогам, взносам и авансовым платежам подают в двух случаях:

- Если декларацию будут подавать после уплаты налогов. В этом случае сначала нужно подать уведомление и перечислить деньги на ЕНС, потом — сформировать декларацию.

- Если декларации не предусмотрены.

Достаточно одного уведомления для всех налогов, авансов и взносов. Форму можно посмотреть в приказе ФНС. Срок подачи уведомления — не позднее 25-го числа в месяц уплаты.

Если не подать уведомление, налоговая начислит штраф: 5% от суммы налога, но не менее 1000 рублей.

Если декларацию сдали до срока уплаты, уведомление подавать не нужно. Начисления отразятся на основании декларации.

Налоговая списывает деньги с ЕНС. Порядок списания такой:

- налоговая задолженность — первыми списывают наиболее ранние долги;

- текущие налоги, авансовые платежи, сборы, страховые взносы — в порядке возникновения обязанности по их уплате;

- пени;

- проценты;

- штрафы.

Это значит, что в первую очередь деньги спишут на уплату долгов, а только потом — на текущие платежи. Если на дату платежа денег на ЕНС не хватает, их распределят равномерно по всем обязательствам.

Проверить, как именно налоговая распределила ЕНП, можно в личном кабинете налогоплательщика.

Когда сдавать налоговую отчётность? Срок сдачи налоговой отчётности и отчётности по страховым взносам сейчас тоже единый — до 25-го числа месяца. Периодичность подачи отчётов при этом не изменилась.

Состав отчётности зависит от формы налогообложения. Больше всего отчётности на общей системе, на спецрежимах некоторые отчёты и расчёты сдавать не нужно. Подробнее об этом мы рассказывали в статьях про ОСНО, УСН, АУСН, ПСН, ЕСХН.