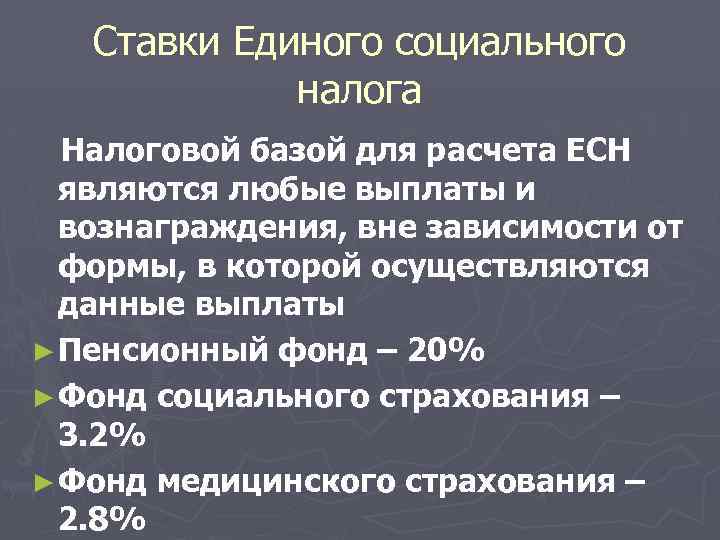

- Преимущества снижения ставки ЕСН

- Ужесточение наказания для налоговых уклонистов

- Что это значит для бизнеса

- Развитие «зеленой» экономики в России

- Закон «Об ограничении выбросов парниковых газов»

- «Зеленая» таксономия и региональные проекты

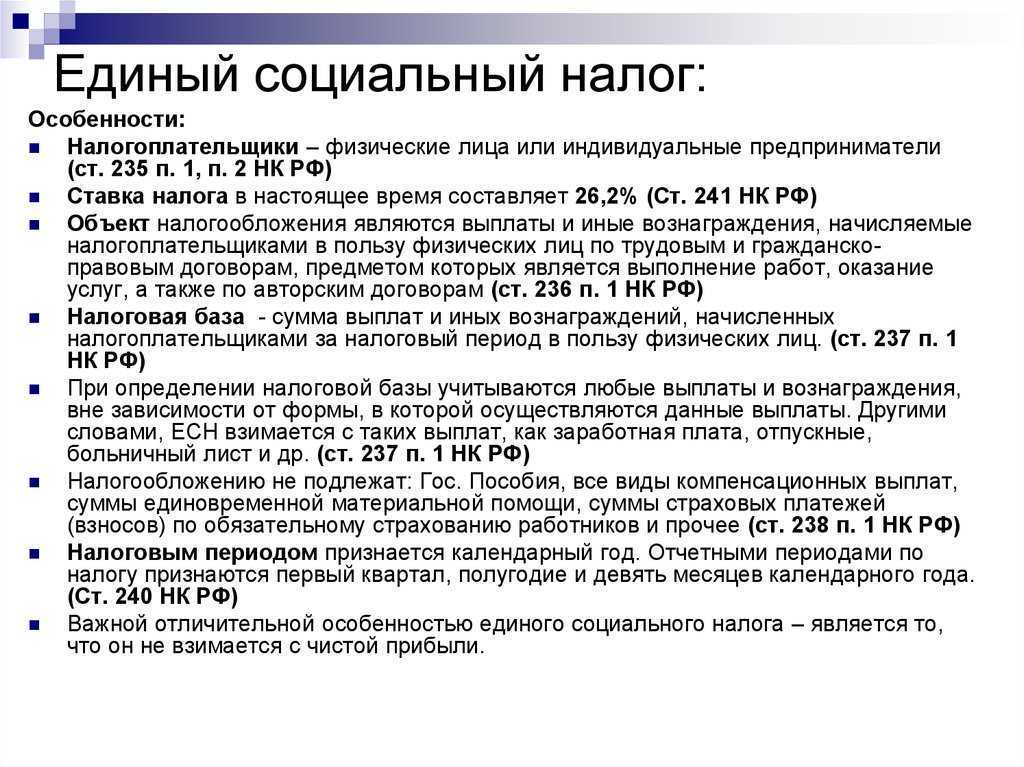

- НДФЛ

- Кому спишут налоги за II квартал 2020 года

- Отмена штрафов для определенных категорий нарушителей

- Как перейти на единый налоговый платёж в 2023 году

- На что не распространяется новый закон

- Как заполнить платежку на перечисление ЕНП

- Противодействие пандемии COVID-19

- В программе семинара

- Отчетность по страховым взносам и персотчетность в 2023 году

- Как работает ЕНП в 2023 году

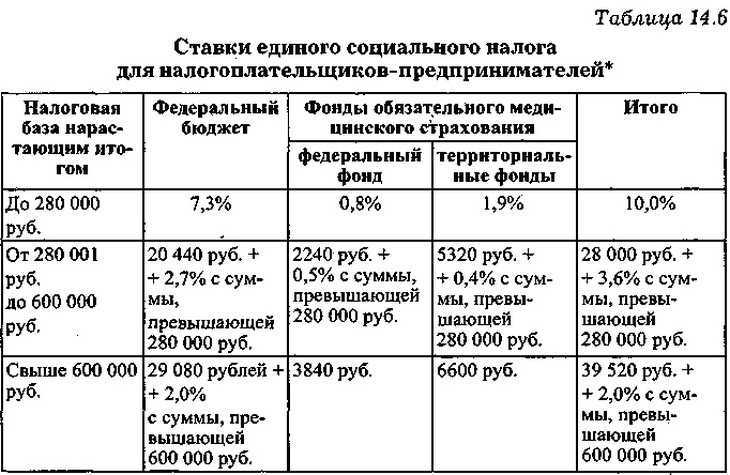

- Изменения в ЕСН с 2023 года

- Упрощенный порядок подсчета ЕСН

- Изменение максимального размера ЕСН

- Отмена возможности списания НДС от ЕСН

- Положительное влияние на занятость

- Увеличение доходности бюджета

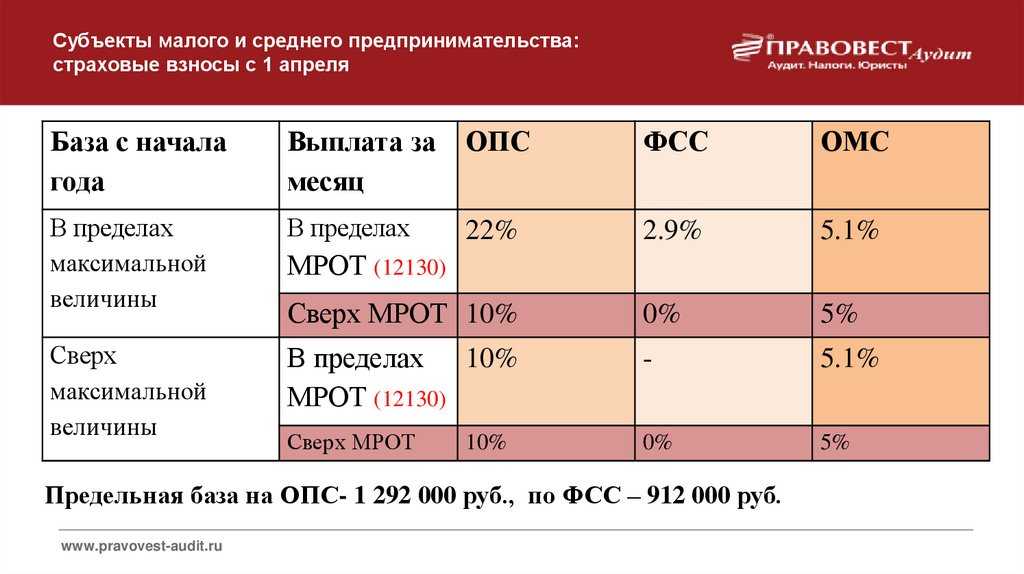

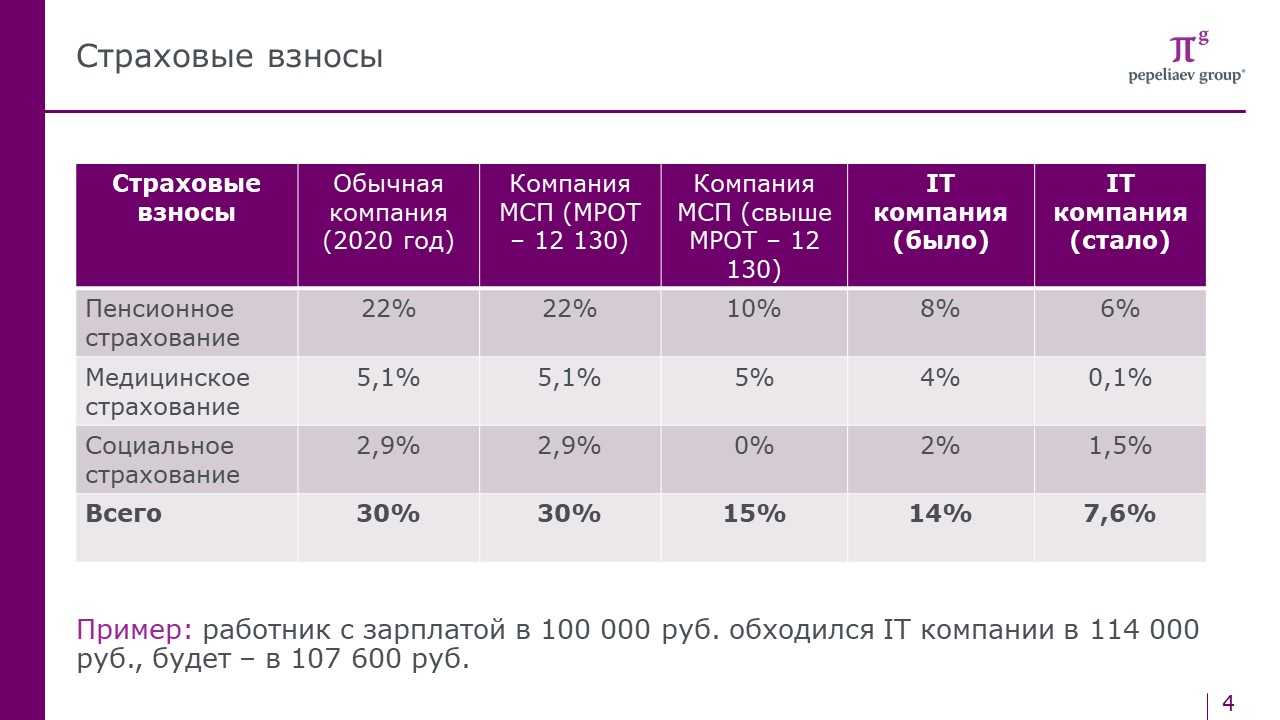

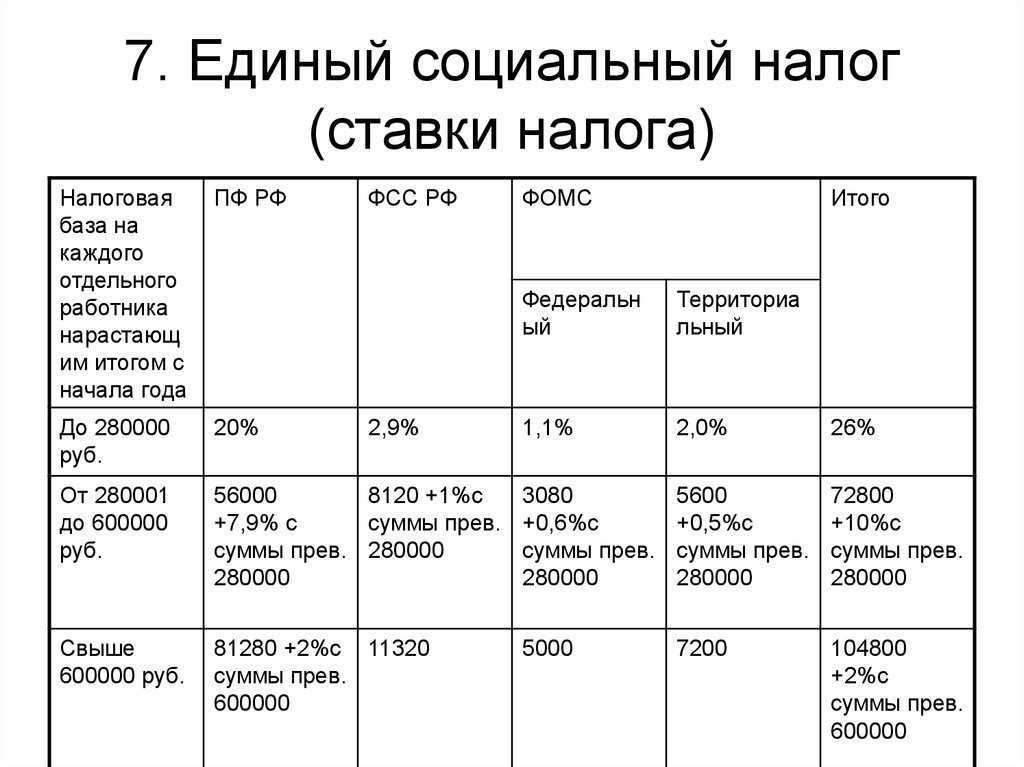

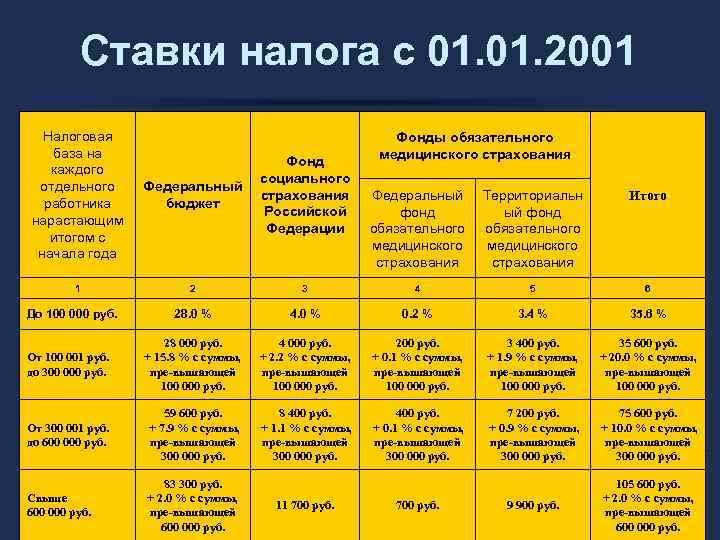

- Страховые взносы

Преимущества снижения ставки ЕСН

Снижение ставки ЕСН налогоплательщиков ждет с 1 января 2023 года. Это решение обещает принести немало преимуществ как работодателям, так и работникам.

Одним из главных преимуществ снижения ставки ЕСН является уменьшение налоговой нагрузки на работодателей. Более низкая ставка позволит снизить затраты на заработную плату и обязательные выплаты, что способствует стимулированию развития бизнеса и созданию новых рабочих мест.

Для работников снижение ставки ЕСН также означает свои преимущества. Благодаря сокращению налоговой нагрузки на работодателя, возможно повышение зарплаты работникам или сохранение текущего уровня заработной платы. Это является дополнительной мотивацией для трудящихся и может повысить их удовлетворенность работой.

Более низкая ставка ЕСН также способствует привлечению инвестиций и развитию экономики. Это может привести к увеличению объемов производства, снижению стоимости продукции и повышению конкурентоспособности на рынке.

Однако, несмотря на преимущества, снижение ставки ЕСН может иметь и отрицательные последствия, такие как сокращение доходов бюджета и снижение финансирования социальных программ

Поэтому, важно балансировать между экономическими стимулами и социальными потребностями общества

| Преимущества снижения ставки ЕСН |

|---|

| Уменьшение налоговой нагрузки на работодателей |

| Повышение зарплаты или сохранение текущего уровня заработной платы |

| Стимулирование развития бизнеса и создание новых рабочих мест |

| Привлечение инвестиций и развитие экономики |

Ужесточение наказания для налоговых уклонистов

С 2023 года ожидается ужесточение наказания для налоговых уклонистов в связи с изменениями в ПФР. Это важный шаг в борьбе с налоговыми преступлениями и уклонением от уплаты налогов.

Одним из новшеств, которые ожидаются в связи с изменениями ПФР, является увеличение штрафов для налоговых уклонистов. Теперь размер штрафа может составлять до 100% суммы неуплаченных налогов. Это станет серьезным стимулом для исполнения налоговых обязательств и своевременной уплаты налогов.

Кроме того, изменения в ПФР предусматривают ужесточение ответственности для руководителей компаний, которые допускают уклонение от уплаты налогов. Таким лицам грозит административное и уголовное преследование, что поможет снизить количество налоговых преступлений в бизнес-среде.

Для более эффективного преследования налоговых преступников введены новые механизмы и инструменты. В частности, будет создан специальный реестр налоговых уклонистов, который будет содержать информацию о компаниях и физических лицах, привлеченных к ответственности за уклонение от уплаты налогов. Это позволит более оперативно выявлять нарушителей и применять к ним меры наказания.

Для борьбы с налоговыми преступлениями и уклонением от уплаты налогов необходимо также повышение осведомленности населения и бизнес-сообщества о последствиях налогового правонарушения

Планируется проведение информационных кампаний и разъяснительной работы, чтобы граждане и предприниматели понимали важность исполнения налоговых обязательств и дополнительные риски, которые им грозят при уклонении от уплаты налогов

Ужесточение наказания для налоговых уклонистов является важной частью реформы ПФР, которая направлена на обеспечение более справедливой и прозрачной налоговой системы. Ожидается, что эти изменения помогут снизить уровень налоговых преступлений, увеличить сборы в бюджет и укрепить доверие граждан и предпринимателей к налоговым органам

Что это значит для бизнеса

Отмена ЕСН с 2023 года может оказаться своего рода испытанием для многих российских предпринимателей. Действующая налоговая система, позволявшая уменьшить налоговую нагрузку, уйдет в прошлое, что может породить новые проблемы и жесткие условия для мелкого и среднего бизнеса.

Все участники рынка ощутят изменение: от фрилансеров, занимающихся удаленной работой, до крупных компаний, работающих в разных областях. Предоставление отчетности по новым правилам, увеличение затрат на налогообложение и сокращение финансовой поддержки будут основными вызовами, которым столкнутся они.

Отмена ЕСН принесет свои плюсы для компаний: возможность обходить небезопасные схемы налогообложения и упрощение бухгалтерского учета. Однако этот переход может быть сложным внедрением, требующим массовых инвестиций в перспективе.

Правительство РФ планирует ввести новые налоги и дополнительные условия на рынке бизнеса, что вызывает у предпринимателей определенную тревогу: растущая налоговая нагрузка и потеря выгодной системы налогообложения могут привести к снижению доверия к государству со стороны бизнеса. В итоге это может привести к негативным последствиям для экономики страны, если государство не примет решения по поддержке предпринимательской деятельности и стимулированию развития бизнеса в России.

Развитие «зеленой» экономики в России

- Зеленые облигации. На данный момент отсутствует законодательно закрепленные нормативные документы, регулирующие правовую основу зеленых облигаций в Российской Федерации, однако подобная практика уже существует на территории страны. Так, в 2019 году РЖД стала первой российской компанией, разместившей зеленые облигации на внешнем рынке. На Мосбирже зеленые облигации разместили только три эмитента: банк «Центр-инвест» (объем выпуска 250 млн руб.), «ФПК Гарант-инвест» (500 млн руб.) и «СФО Русол» (5,7 млрд руб.). Помимо этого, в конце февраля 2021 года было объявлено, что Москва станет первым российским регионом, который выпустит зеленые облигации. Рынок облигаций еще только на стадии становления, однако, первые шаги уже предпринимаются.

- Зеленые финансирование/кредитование. Это финансирование экологических объектов. В качестве одного из основных инвесторов можно выделить Банк ВТБ. В отчете об устойчивом развитии за 2019 год Банк указал на финансирование солнечных электростанций, объектов ветрогенерации, а также строительства технологий безотходного производства.

- Национальный проект «Экология». Проект Правительства Российской Федерации, направленный на эффективное обращение с отходами производства и потребления, снижения уровня загрязнения воздуха, повышение качества воды, поддержание природной среды в целостности и сохранности. В рамках проекта запланировано множество работ, относительно воздуха – создание эффективной системы мониторинга и контроля качества атмосферного воздуха, а также восстановление вырубленного леса до уровня 100%.

- транспортный налог;

- водный налог;

- сборы за пользование объектами водных биологических ресурсов;

- регулярные платежи за пользование недрами;

- сборы за пользование объектами животного мира.

Закон «Об ограничении выбросов парниковых газов»

Таблица 1. Законопроекты Российской Федерации в сфере углеродного регулирования

|

№ |

Название законопроекта |

Основные направления регулирования |

|

1. |

Проект распоряжения Правительства РФ «Концепция системы учета, регистрации, выпуска в обращение, передачи и зачета результатов климатических проектов, осуществляемых на территории Российской Федерации» |

Конкретизация механизмов функционирования российской системы климатических проектов, указанных в Федеральном законе от 2 июля 2021 г. №296-ФЗ |

|

2. |

Проект федерального закона «О проведении эксперимента по установлению специального регулирования выбросов и поглощения парниковых газов в Сахалинской области» |

Подходы к реализации эксперимента по регулированию выбросов парниковых газов при производстве продукции: разработка механизма квотирования выбросов, углеродной отчетности |

|

3. |

О внесении изменений в Федеральный закон «Об электроэнергетике» и отдельные законодательные акты Российской Федерации в связи с введением низкоуглеродных сертификатов |

Введение в понятийный аппарат законодательства РФ об электроэнергетике понятия низкоуглеродного сертификата, а также создание правовых оснований для организации обращения таких сертификатов |

|

4. |

Проект Стратегии социально-экономического развития Российской Федерации с низким уровнем выбросов ПГ до 2050 года |

Определены 4 сценария низкоуглеродного развития РФ и направления их реализации |

|

5. |

О внесении изменений в постановление Правительства Российской Федерации от 24 марта 2014 г. №228 «О мерах государственного регулирования потребления и обращения веществ, разрушающих озоновый слой» |

Установление предельного допустимого объема потребления регулируемых веществ с 2036 года, установление допустимого объема производства регулируемых веществ в РФ с 1 января 2022 г. |

|

6. |

Проект постановления Правительства Российской Федерации «Об утверждении порядка создания и ведения реестра углеродных единиц» |

Создание и утверждение порядка ведения реестра углеродных единиц, а также определение оператора этого реестра |

|

7. |

Проект постановления Правительства Российской Федерации «Об утверждении порядка определения платы за оказание оператором услуг по проведению операций в реестре углеродных единиц» |

Предусматривается утверждение порядка определения платы за оказание оператором услуг по проведению операций в реестре углеродных единиц |

«Зеленая» таксономия и региональные проекты

Рис. 7. Регионы-участники пилотных проектов по контролю выбросов![]()

Корпоративный сектор и углеродная нейтральность

НДФЛ

Изменения коснулись и уплаты НДФЛ. Перечислим новшества.

- С января 2023 года доход в виде зарплаты надо будет признавать на дату выплаты денег. То есть в отношении данного дохода станет действовать общее правило, закрепленное в НК РФ. Положения ее п. 2, устанавливающие в качестве даты получения дохода в виде оплаты труда последний день месяца, за который работнику был начислен доход за выполнение трудовых обязанностей, утратят силу. Следовательно, организация (налоговый агент) должна будет исчислить и удержать НДФЛ при выплате как аванса, так и итоговой суммы зарплаты, то есть дважды.

При этом корректируются сроки уплаты НДФЛ. Согласно новой редакции НК РФ они будут следующими:

-

в общем случае (в период с 23 января по 22 декабря) при удержании НДФЛ с 23-го числа предыдущего месяца по 22-е число текущего налог должен быть перечислен не позднее 28-го числа текущего месяца. К примеру, если НДФЛ удержан 25 марта, перечислить его в бюджет надо до 28 апреля;

-

за период с 1 по 22 января – не позднее 28 января;

-

за период с 23 по 31 декабря – не позднее последнего рабочего дня календарного года.

Напомним, что в 2022 году НДФЛ удерживается в последний день месяца (единожды). При выплате же аванса НДФЛ не исчисляется и не удерживается, поскольку налог считается по итогам месяца, за который начислили доход.

НДФЛ, удержанный в последний рабочий день 2022 года, нужно будет уплатить по старым правилам – не позднее первого рабочего дня 2023 года. Кстати, если выплатить зарплату за декабрь в начале января 2023 года, уплату налога можно отсрочить до 30 января 2023 года (28 января – выходной).

-

Сроки подачи в налоговый орган расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (ф. 6-НДФЛ), тоже меняются ( НК РФ в редакции Закона № 263-ФЗ). Это надо будет делать:

-

за первый квартал, полугодие, девять месяцев – не позднее 25-го числа месяца, следующего за соответствующим периодом;

-

за год – не позднее 25 февраля года, следующего за истекшим налоговым периодом.

В расчете сумм НДФЛ, исчисленных и удержанных налоговым агентом, необходимо отражать:

-

за первый квартал – суммы НДФЛ, удержанные в период с 1 января по 22 марта включительно;

-

за полугодие – суммы налога, удержанные в период с 1 января по 22 июня включительно;

-

за девять месяцев – суммы налога, удержанные в период с 1 января по 22 сентября включительно.

-

С 2023 года потеряет свою силу и НК РФ. Его положения запрещают уплачивать НДФЛ за счет средств налоговых агентов (кроме случаев доначисления (взыскания) налога по итогам налоговой проверки при неправомерном неудержании (неполном удержании) налога налоговым агентом). При заключении договоров и иных сделок сейчас также запрещено включать в них налоговые оговорки, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц. С 1 января следующего года названные ограничения перестанут действовать.

Кому спишут налоги за II квартал 2020 года

В соответствии с принятым законом от уплаты налогов за II квартал 2020 года освобождены следующие субъекты предпринимательской деятельности:

- организации, включенные в реестр МСП и осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших от новой коронавирусной инфекции (перечень пострадавших отраслей российской экономики был утв. постановлением Правительства РФ от 03.04.2020 № 434);

- индивидуальные предприниматели, осуществляющие деятельность в отраслях российской экономики, в наибольшей степени пострадавших от новой коронавирусной инфекции;

- организации, включенные в реестр социально ориентированных некоммерческих организаций, которые с 2017 года являются получателями государственных грантов и субсидий;

- централизованные религиозные организации.

В целях освобождения от налогов централизованные религиозные организации обязаны до 20 июня 2020 года представить в электронной форме сведения (с указанием ИНН) об организациях, входящих в их структуру, и о НКО, учредителями которых они являются.

Организации и предприниматели признаются работающими в наиболее пострадавшей отрасли, если этот вид деятельности указан в качестве основного в ЕГРЮЛ (ЕГРИП) на 1 марта 2020 года.

Все вышеперечисленные субъекты будут освобождены не от всех налогов, уплачиваемых за II квартал 2020 года. НДС и НДФЛ придется платить на общих основаниях. Освобождение по этим двум налогам не применяется.

Отмена штрафов для определенных категорий нарушителей

В рамках изменений ПФР с 2023 года, предусматривается отмена штрафов для определенных категорий нарушителей

Это важное новшество, которое способствует снижению финансовой нагрузки на определенные группы предпринимателей

Категории нарушителей, освобожденные от штрафов:

- Молодые предприниматели, работающие на упрощенной системе налогообложения.

- Субъекты малого и среднего бизнеса, имеющие ежемесячный оборот ниже определенного порога.

- Предприниматели, ведущие деятельность в сфере социального предпринимательства.

- Некоммерческие организации и благотворительные фонды.

Отмена штрафов для этих категорий нарушителей позволяет им работать в более комфортных условиях и сосредоточиться на развитии своего бизнеса. Вместо штрафов, нарушители могут получить предупреждение или административный выговор.

Преимущества отмены штрафов:

- Сокращение финансовой нагрузки на нарушителей, что способствует стабильности и развитию бизнеса.

- Создание более благоприятной инвестиционной среды для предпринимателей.

- Повышение мотивации молодых предпринимателей и субъектов малого и среднего бизнеса.

- Стимулирование развития социального предпринимательства и благотворительных организаций.

Основные требования и условия отмены штрафов:

| Категория нарушителей | Требования и условия |

| Молодые предприниматели на УСН | Возраст предпринимателя не должен превышать 35 лет, работающий на УСН без нарушений в течение последних 12 месяцев. |

| СМБ с оборотом ниже порога | Ежемесячный оборот субъекта малого и среднего бизнеса не должен превышать установленный порог. |

| Социальные предприниматели | Предприниматель должен осуществлять деятельность, направленную на решение социальных проблем, согласно установленным критериям. |

| Некоммерческие организации | Организация должна иметь статус некоммерческого организации и заниматься благотворительной деятельностью. |

Отмена штрафов для определенных категорий нарушителей позволит создать более поддерживающую и благоприятную среду для развития малого и среднего бизнеса, социального предпринимательства и благотворительных организаций. Это стимулирует развитие экономики и создает новые возможности для предпринимателей.

Как перейти на единый налоговый платёж в 2023 году

Переход на ЕНП прошёл автоматически — никаких заявлений отправлять не нужно. Раньше все желающие ради эксперимента могли перейти на единый налоговый платёж, но теперь это действует для всех, без альтернативы. Сначала, ещё в 2019 году, новые правила заработали для физлиц, теперь настала очередь предпринимателей и компаний.

Большая часть новых правил для бизнеса в 2023 году связана с ведением отчётности и уплатой налогов. И если ранее вы обходились без бухгалтера, то теперь риск запутаться в правилах вырос. Нужен специалист. Однако не обязательно нанимать штатного сотрудника — достаточно оформить удобную подписку на бухгалтерское обслуживание на аутсорсинге.

На что не распространяется новый закон

Вот какие налоги и взносы нельзя заплатить в составе ЕНП:

- взносы за работников на травматизм;

- НДФЛ с выплат иностранцам, которые работают по патенту;

- НДС при импорте из ЕАЭС;

- любые госпошлины.

Можно оплачивать в составе ЕНП или отдельно:

- налог на профессиональный доход (его платят самозанятые и ИП на НПД);

- сборы за пользование объектами животного мира и водных биоресурсов;

Все остальные налоги, сборы, страховые взносы и авансовые платежи нужно платить только через единый счёт. Полный перечень того, что входит в состав ЕНП, можно посмотреть налоговой.

Материал по теме

Новые правила для малого бизнеса, которые вступят в силу с 1 января 2023 года

Как заполнить платежку на перечисление ЕНП

Единый налоговый платеж с 2023 года перечисляем в Тулу. Бухгалтеры недоумевают и пытаются разобраться, почему именно туда. На этот вопрос у нас ответа нет. Наши читатели высказали предположение, что в Туле расположен дата-центр, который способен обрабатывать большой объем данных.

![]() Реквизиты для перечисления ЕНП

Реквизиты для перечисления ЕНП

ФНС также предоставила образец платежного поручения для перечисления ЕНП.

![]()

Обратите особое внимание на эти поля:

-

КПП плательщика – пропишите КПП организации. Если есть обособленные подразделения, нужно писать КПП «головы». ИП не пишут в этомполе ничего (или ставят «0»).

-

В полях код (УИП), ОКТМО, Основание платежа, Налоговый период, Номер документа основания платежа, Дата документа основания-платежа – указывается 0.

-

КБК – 18201061201010000510

Есть несколько проблем с заполнением платежек, потому что сейчас бухгалтеры это делают, ориентируясь на рекомендации ФНС.

По этим рекомендациям в поле ОКТМО нужно указать «0», но ОКТМО со значением «0» в нынешних законах нет, поэтому такая платежка не проходит в банках. Если ваш банк в их числе, совет:укажите ОКТМО как обычно.

Минфин в письме от 22.09.2022 № 21-01-09/92156 говорит, что если правила для платежек не успеют поменять – нужно будет руководствоваться старыми.

Задавайте вопросы экспертам в неограниченном количестве, смотрите вебинары по самым актуальным для бухгалтера темам, читайте эксклюзивные статьи-разборы.

Все для бухгалтера в одной универсальной подписке Клерк.Премиум.

Узнайте о действующих акциях, скидках и подарках от нашего менеджера. Просто оставьте свои контакты.

согласие на обработку персональных данныхОтправить

Противодействие пандемии COVID-19

Говоря о принятых мерах в борьбе с распространением коронавирусной инфекции Мишустин назвал их «продуманными и проактивными». По его словам, российские власти в борьбе с распространением COVID-19 действовали на опережение — когда в России ещё не было ни одного случая заболевания.

В частности, РФ с 30 января ограничила авиасообщение с Китаем, чтобы защитить своих граждан и «выиграть время» для подготовки системы здравоохранения. Кроме того, был проведён аудит коечного фонда, запасов средств индивидуальной защиты и медицинского оборудования во всех регионах, после чего было выделено около 170 млрд рублей, был создан оперативный штаб и координационный совет.

Также по теме

![]()

«Наши разработки будут востребованы в мире»: Мишустин рассказал о ходе создания российских вакцин от COVID-19

Российская вакцина от коронавируса может быть готова к применению уже осенью 2020 года. Надежду на это выразил премьер-министр Михаил…

«Объединяли усилия государства и общества для борьбы с этой опасной инфекцией. Это позволило избежать коллапса, который мы наблюдали за рубежом, такого как в Италии, Испании или Соединённых Штатах Америки», — заявил Мишустин.

Он отметил, что правительство работало в круглосуточном режиме, а все решения были направлены на «спасение жизни людей».

«Теперь можно уверенно сказать: Россия справляется с коронавирусной инфекцией лучше многих стран. Число заболевших на тысячу жителей в нашей стране в два раза меньше, чем в Соединённых Штатах Америки, Бразилии и ряде других стран», — добавил глава кабмина.

Он также сообщил, что на модернизацию систему здравоохранения в ближайшие пять лет будет дополнительно выделено почти 500 млрд рублей. Кроме того, власти займутся развитием санитарно-эпидемиологической и инфекционной служб.

В программе семинара

-

Новые правила исчисления и уплаты налогов (страховых взносов). Единый налоговый платеж. Единый налоговый счет. Новые правила формирования обязательств и осуществления платежей. Единые даты уплаты обязательных платежей. Сальдо по счету. Определение принадлежности платежа. Уведомление об исчисленных суммах налогов. Взаимодействие с налоговыми органами. Ответственность. Отражение сумм в бухгалтерском и налоговом учете

-

НДФЛ и отчетность по налогу. Революционные преобразования в НДФЛ — новые правила признания зарплаты полученным доходом, сроки уплаты налога. Уплата налога одним единым платежом. Возможность уплатить налог авансом. Формирование новой формы по налогу – Уведомление об исчисленных суммах налога. Отчетность по налогу – новый отчетный период в течение календарного года, новые сроки сдачи Расчета 6-НДФЛ. Изменения правил отражения в отчете доходов и сумм налога. Отражение в отчетности заработка за декабрь 2022 года. Новая форма отчета. Автоматизированная упрощенная система налогообложения.

-

Страховые взносы и отчетность по взносам. Объединение Пенсионного фонда и ФСС России. Уплата взносов по единому тарифу. Единые предельная база и объект обложения взносами. Тарифы страховых взносов. Изменения в отчетности – оптимизация Расчета по страховым взносам, отказ от 4-ФСС, ежемесячные персонифицированные сведения в налоговую и Социальный фонд.

-

Пособия по социальному страхованию. Переход на «проактивный» механизм назначения и выплаты. Новые размеры пособий с июня 2022 г. Новые формы документов для назначения пособий. «Проактивный» механизм назначения пособий (отмена «бумажных» больничных и реестров; автоматическая выгрузка информации о листках нетрудоспособности сотрудников; передача в ФСС сведений по каждому из работников, отказ от справок с места работы или жительства другого супруга и др.). Отказ от справки № 182н с 2023 года.

-

Заработная плата в текущий период времени. Удержания по исполнительным документам (новые ограничения, новый Перечень выплат, изменения порядка перечисления удержанных сумм). Новая «кодировка» выплат в платежных документах (коды «4» и «5»). Новые правила предоставления отпусков и расчета компенсации за отпуск.

-

Заработная плата и трудовые отношения в условиях нарастающего экономического кризиса. Особенности регулирования трудовых отношений в 2022 году. Отсрочка по уплате страховых взносов. Неполная занятость. Простой. Увольнение работников. Снижение заработной платы. Отпуска без сохранения заработной платы. Задержка выплаты заработной платы. Прием на работу граждан из числа беженцев и лиц, получивших убежище. МРОТ – новые размеры, правила установления и вопросы применения.

Отчетность по страховым взносам и персотчетность в 2023 году

В связи с объединением ПФР и ФСС с 2023 года меняется не только порядок уплаты страховых взносов, но и состав и порядок представления отчетности, в т. ч. персонифицированной (Федеральный закон от 14.07.2022 № 237-ФЗ). Сведения о персонифицированной отчетности страхователи должны будут представлять в составе единой формы сведений — ЕФС-1.

Единая форма объединит в себе данные, которые до 01.01.2023 содержались в расчете 4-ФСС и в следующих формах персотчетности: СЗВ-СТАЖ, ДСВ-3, СЗВ-ТД. Форма, порядок заполнения и формат ЕФС-1 утверждены постановлениями Правления ПФР от 31.10.2022 № 245п, 246п.

Несмотря на то, что форма единая, для входящих в ее состав данных предусмотрены разные сроки представления. Так, к примеру, сведения о взносах на накопительную пенсию (ранее форма ДСВ-3) и сведения о начисленных взносах на травматизм (ранее форма 4-ФСС) необходимо подавать ежеквартально не позднее 25-го числа. Сведения о стаже работы для досрочной пенсии — ежегодно не позднее 25-го числа, следующего за истекшим годом. Информацию о приеме на работу и об увольнении (ранее форма СЗВ-ТД), нужно подать на следующий рабочий день после издания соответствующего приказа. Таким образом, страхователям необходимо представлять единую форму отчетности по состоянию на определенную дату, заполняя в ней соответствующие разделы.

Сведения из отчетности СЗВ-М в состав единой формы не вошли, и представлять их отдельно с 2023 года не нужно. Это связано с тем, что с 01.01.2023, согласно пункту 7 статьи 431 НК РФ (в ред. Закона № 237-ФЗ), страхователи будут ежемесячно сдавать в налоговый орган персонифицированные сведения о физических лицах, включающие персональные данные и сведения о начисленных суммах выплат и иных вознаграждениях в их пользу за предшествующий календарный месяц. Таким образом, эти сведения станут заменой СЗВ-М. Срок сдачи — не позднее 25-го числа месяца, следующего за истекшим. Так, ЕФС-1 с Разделом 2 (аналог 4-ФСС) за I квартал 2023 года необходимо сдать не позднее 25.04.2023. За отчетные периоды до 01.01.2023 формы персотчетности нужно сдавать по тем же формам и в том же порядке, что и ранее (ч.ч. 1, 2 ст. 15 Закона № 237-ФЗ).

Скорректированы сроки, в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления неполных и (или) недостоверных сведений. Напомним, ранее штраф составлял 500 руб. в отношении каждого застрахованного лица (ч. 3 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ, далее — Закон № 27-ФЗ). Заплатить его нужно было в течение 10 календарных дней с даты получения от ПФР требования об уплате, если только иной срок не был прописан в самом требовании (ч. 16 ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Поправками этот срок продлен до 20 календарных дней. При этом добавлено такое уточнение: если страхователь платит штраф в течение первых 10 календарных дней, он вправе внести 50 % от величины назначенного ему штрафа (пп. «л» п. 20 ст. 2 Закона № 237-ФЗ). Таким образом, страхователи, которые не затягивают с исполнением требований контролирующих органов, смогут уплатить штраф со скидкой.

Приказом от 29.09.2022 № ЕД-7-11/878@ ФНС России утвердила формы и форматы расчета по страховым взносам (РСВ); персонифицированных сведений о физлицах. В частности, форма для персонифицированных сведений физлиц содержит поля для указания ИНН, СНИЛС и Ф. И. О. физических лиц, а также сведений о сумме выплат, начисленных в их пользу. Новые формы РСВ и персонифицированных сведений вступят в силу с 01.01.2023 и будут применяться начиная с представления отчетности за периоды 2023 года (месяц, квартал).

От редакции. См. онлайн-лекции в 1С:Лектории

- 06.12.2022 «Учет и отчетность по страховым взносам после объединения ПФР и ФСС», лектор — Л.А. Котова, начальник Отдела нормативно-правового регулирования страховых взносов Департамента налоговой политики Минфина России;

- 13.12.2022 «Персонифицированный учет и отчетность в 2023 году: обзор изменений, реализация в 1С», лектор — Н.А. Белянцева, начальник Департамента организации персонифицированного учета пенсионных прав застрахованных лиц ПФР.

Как работает ЕНП в 2023 году

Согласно введение ЕНП и ЕНС должно упростить уплату налогов и сборов.

Схема работы такая:

- Чтобы внести деньги на ЕНП, нужно сформировать платёжку. Для этого есть сервис «». Реквизиты для заполнения документа есть с разъяснениями от инспекции ФНС.

- Компании и ИП, как и раньше, будут сами присылать в налоговую службу с указанными суммами для списания. Именно на основании этих обращений ФНС будет понимать, куда и сколько денег ей нужно будет забрать со счёта налогоплательщика. Срок подачи уведомления — не позднее 25-го числа месяца, в котором нужно заплатить налог или взнос. За подачу документов с опозданием грозит штраф.

-

Когда придёт срок, налоговая инспекция спишет средства в счёт уплаты налогов в следующем порядке:

- задолженности по прошлым налогам;

- текущие налоги, страховые взносы, авансовые платежи, сборы;

- пени;

- проценты;

- штрафы.

- Если на счёте после списания останутся деньги, их можно будет вернуть или перевести на ЕНС другому налогоплательщику — компании или человеку. Для этого достаточно подать заявление на сайте налоговой. Есть возможность оставить средства в счёт будущих выплат.

Пример. В апреле предпринимателю нужно заплатить страховые взносы за своих сотрудников и налог на УСН, а ещё у него есть недоимка по налогам за прошлый период и неоплаченный штраф. Ему нужно составить платёжку и перевести деньги на ЕНС. Сначала налоговая спишет со счёта недоимку, затем налог и взнос, а потом — штраф.

С января 2023 года все налоги и сборы обязательно нужно перечислять по ЕНП. Если ИП или бухгалтер случайно заплатит налог по реквизитам и деньги не успеют попасть на счёт до крайней даты платежа, сформируется недоимка.

Изменения в ЕСН с 2023 года

Упрощенный порядок подсчета ЕСН

С 2023 года введется упрощенный порядок подсчета ЕСН. Теперь ставки налога будут равны 30% от фактической заработной платы работника. Из-за этого упрощенного подсчета, многие мелкие предприниматели смогут значительно сэкономить на бухгалтерских услугах.

Изменение максимального размера ЕСН

С 2023 года, максимальный размер ЕСН увеличится до 600 тысяч рублей в год. Это большое улучшение для бизнеса, которое должно способствовать зарплатам работников и снизить затраты налога на весь бизнес.

Отмена возможности списания НДС от ЕСН

В соответствии с изменениями, которые будут введены в 2023 году, компании больше не смогут списывать НДС от ЕСН. Однако, для мелких компаний это не будет представлять большой проблемы, поскольку у них нет необходимости регистрироваться в качестве плательщика НДС.

Положительное влияние на занятость

Ожидается, что внедрение ЕСН с 2023 года будет иметь положительное влияние на занятость в России. Это произойдет благодаря увеличению максимальной ставки налога, что может поощрить компании увеличивать зарплаты работников и привлекать новых сотрудников на рынок труда.

Увеличение доходности бюджета

По прогнозам Минфина России, внедрение ЕСН с 2023 года должно способствовать увеличению доходности бюджета России. По данным Минфина, в следующем году налоговые поступления в бюджет будут составлять 0,5 процента от ВВП.

Страховые взносы

Изменения, касающиеся страховых взносов, прежде всего обусловлены объединением 1 января 2023 года ФСС и ПФ РФ в единый Фонд пенсионного и социального страхования – Социальный фонд России, СФР (Федеральный закон от 14.07.2022 № 236-ФЗ). Часть 20 его ст. 18 предусматривает, что нормативные акты Пенсионного фонда и ФСС продолжат свое действие до момента издания нового акта СФР в соответствующей сфере.

-

Вводится процедура беззаявительной регистрации страхователей (в том числе организаций), при которой никакие заявления подавать не нужно. Регистрация будет осуществляться в течение трех рабочих дней на основании данных, которые СФР получит от налогового органа в рамках межведомственного обмена и на основании сданной в фонд отчетности по кадрам (пп. «б» п. 5 Закона № 237-ФЗ).

-

Организации и предприниматели, которые выплачивают вознаграждения физическим лицам, будут исчислять взносы на обязательное пенсионное, медицинское и социальное страхование, исходя из единой базы по общим тарифам:

-

с выплат, не превышающих единую предельную величину базы, – по тарифу 30%;

-

с выплат, превышающих единую предельную величину базы, – по тарифу 15,1%.

-

Уплата страховых взносов будет осуществляться единой суммой за месяц в срок не позднее 28-го числа следующего календарного месяца ( НК РФ в редакции Закона № 263-ФЗ). Сейчас действует срок – не позднее 15-го числа следующего месяца.

За декабрь 2022 года страховые взносы исчисляются по прежним тарифам:

-

на обязательное медицинское страхование – 5,1%;

-

на обязательное пенсионное страхование – 22% (с выплат в рамках предельной базы) и 10% (с выплат, превышающих предельную базу);

-

на случай временной нетрудоспособности и в связи с материнством – 2,9% (с выплат, превышающих предельную базу, взносы не начисляются).

В силу ст. 431 НК РФ и ч. 2 ст. 5 Закона № 263-ФЗ уплатить страховые взносы за декабрь 2022 года необходимо не позднее 30 января 2023 года (28 января – выходной).

-

Сведения персонифицированной отчетности страхователи будут представлять в составе единой формы сведений. Ее должен утвердить СФР.

Единая форма отчетности объединит в себе данные, которые в настоящее время содержатся в расчете 4-ФСС и ряде других форм персонифицированной отчетности. А значит, с 2023 года сдавать расчет по форме 4-ФСС будет не нужно.

-

Расчет по страховым взносам должен представляться не позднее 25-го числа месяца, следующего за истекшим расчетным (отчетным) периодом ( НК РФ в редакции Федерального закона от 14.07.2022 № 239-ФЗ). До 25-го числа также надо будет подавать ежемесячные сведения персонифицированной отчетности.

-

Исполнители по гражданско-правовым договорам получат статус застрахованных лиц по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством (п. 3 ст. 9 Закона № 237-ФЗ). Сведения о доходах и взносах страхователи (организации) должны будут подавать в том числе в отношении исполнителей таких договоров (п. 12 ст. 2 Закона № 237-ФЗ).

-

Застрахованными лицами с 1 января 2023 года также станут временно пребывающие и осуществляющие трудовую деятельность (на основании трудового или гражданско-правового договора) на территории России иностранцы, лица без гражданства (кроме высококвалифицированных специалистов и некоторых других иностранцев). На это указано в пп. «а» п. 3 ст. 9 Закона № 237-ФЗ.

* * *

Как видим, изменения налогового законодательства масштабны. Мы рассмотрели наиболее существенные из них. В основном новшества обусловлены введением в практику единого налогового платежа и объединением Пенсионного фонда и ФСС в единый фонд.

Организациям (в том числе автономным учреждениям) важно вовремя изучить поправки законодательства

И особое внимание следует уделить срокам выполнения своих обязательств по начислению и уплате налогов и взносов

Федеральный закон от 14.07.2022 № 263-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации».

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».

Федеральный закон от 14.07.2022 № 237-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».