- What Is Free Cash Flow to the Firm (FCFF)?

- Как применяется показатель FCF на практике

- Let us study a lot more about FCFF vs FCFE in detail:

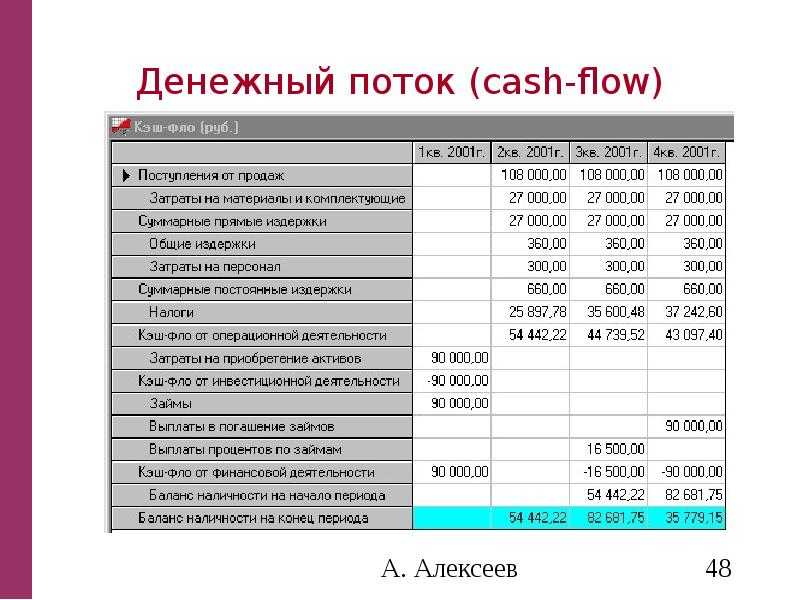

- Что такое денежные потоки предприятия, их разновидности

- Conclusion

- Формула доходности FCF без рычага и как ее рассчитать

- Важность анализа FCFF для оценки инвестиционного проекта

- Оценка кэш-флоу с участием коэффициентов

- Valuation Methods Overview

- Как вычисляется свободный денежный поток

- Основные формулы:

- FCFF = CFO+Interest Expense×(1−T)−CAPEX

- FCFF = NI+D&A+Interest expense×(1−T)−CAPEX−ΔNWC

- FCFF = EBIT×(1−T)+D&A−CAPEX−ΔNWC

- FCFF = EBITDA×(1−T)+(D&A×T)−CAPEX−ΔNWC

- FCFE = FCFF–Interest Expense(1 – T) + Net borrowing

- Применение в DCF:

- Преимущества и недостатки использования FCFF:

What Is Free Cash Flow to the Firm (FCFF)?

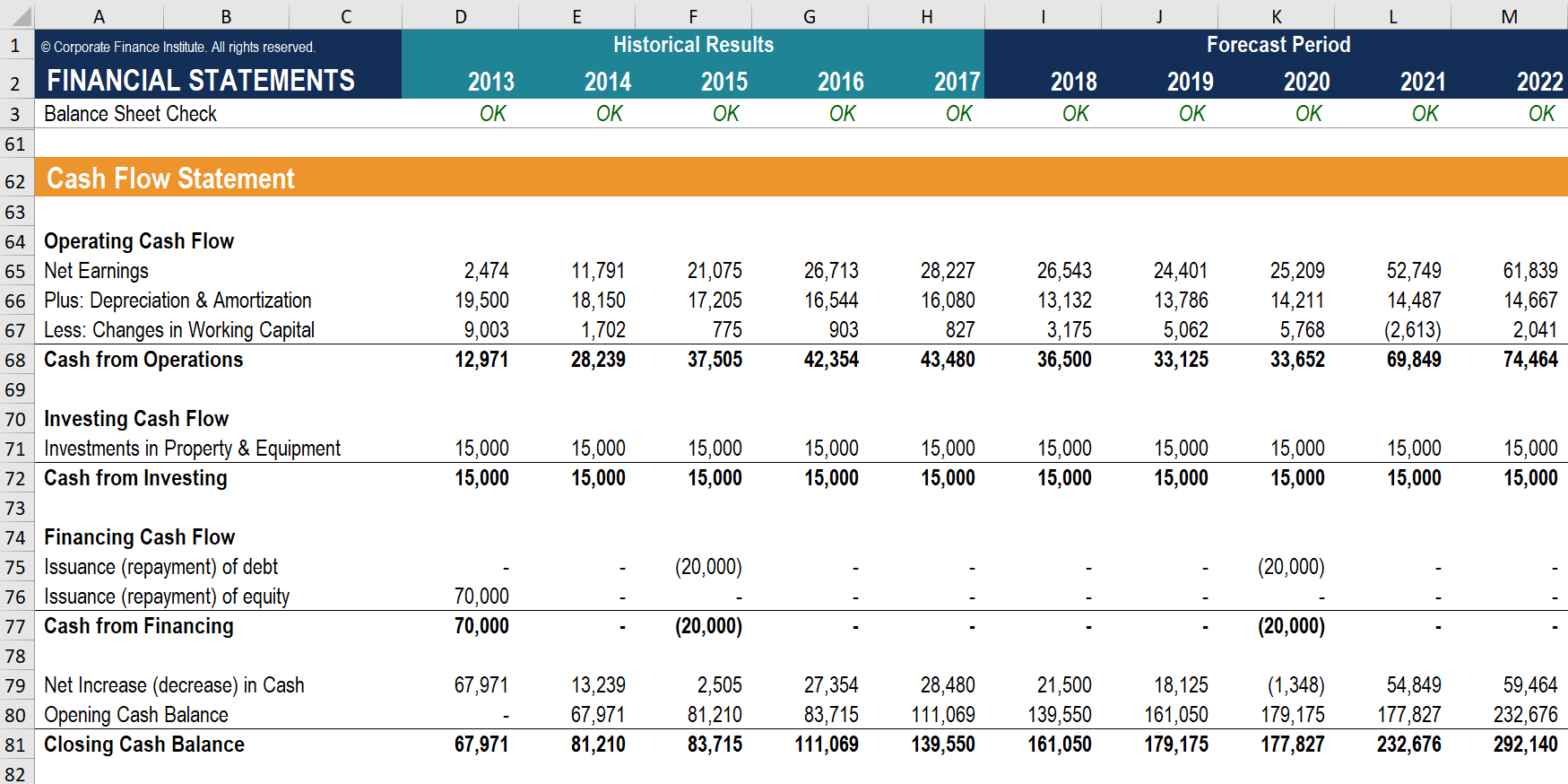

Free Cash Flow to the Firm (FCFF) is the real cash available to the company’s owners after paying out operating expenses and capital expenditures. The remaining is available to all capital providers, including debt and equity.

![]()

It is also known as «Unlevered Free Cash Flow.» Since it doesn’t account for financial obligations during cash flow computation, it completely ignores the company’s financial obligations.

The calculation of FCFF is important because it shows the company’s financial obligation and stability. The company has a surplus after all expenses are paid if it is positive.

And if it’s negative, it indicates that the company is in danger of not having enough money to cover its expenses and investment activities.

Even though cash flow and free cash flow sound similar, they are quite different. Free Cash Flow is the amount of cash coming in and going out of the business, whereas Cash Flow is the amount of disposable cash in the business.

![]()

It can be used to bring in new employees, expand operations, or invest in additional assets; it can also be put towards the acquisition and payout of dividends to shareholders.

However, excess free cash flow sometimes can indicate that the company is not leveraging its assets properly. This is because leverage can be used for the expansion of the business.

Also, negative cash flow can be a problem, as it shows that the extra money is consistently reinvested in the business and needs to be corrected by restructuring operations, raising capital by additional debt, selling equity, or investing personal funds.

Как применяется показатель FCF на практике

В идеале у стабильно работающего предприятия в нормальной экономической ситуации показатель FCF в конце года или другого периода, являющегося отчетным, должен быть положительным. Такое положение вещей дает возможность фирме своевременно погашать все свои обязательства, а также расширяться (выпускать новую продукцию, модернизировать оборудование, диверсифицировать рынки сбыта, открывать новые объекты).

Если FCF выше нуля, то это означает следующее:

- своевременная выплата акционерам дивидендов;

- повышение стоимости ценных бумаг компании;

- возможность провести дополнительную эмиссию акций;

- собственники и менеджмент предприятия являются эффективными управленцами.

Если свободный денежный поток имеет отрицательное значение, то это может свидетельствовать о двух возможных вариантах состояния компании:

- предприятие убыточно;

- руководство предприятия инвестирует крупные средства в его развитие, что может дать отдачу в долгосрочной перспективе за счет высокого уровня доходности.

Чтобы понять реальное состояние фирмы, необходимо, кроме текущего положения, также изучить стратегию ее развития. Чтобы повысить стоимость компании, нужно использовать рычаги роста, к числу которых относятся:

- оптимизация налогообложения;

- пересмотр направления капитальных вложений;

- увеличение выручки и снижение затрат для повышения EBIT;

- приведение к допустимому минимуму активов за счет повышения их эффективности.

Инвесторы часто используют показатель свободного потока денег для расчета целого ряда статистических и динамических коэффициентов, оценивающих эффективность работы и прибыльность предприятия, среди них IRR (норма прибыли внутренняя), DPP (срок окупаемости дисконтированный), ARR (рентабельность проекта инвестиционного), NV (стоимость текущая).

https://youtube.com/watch?v=AqzRTDRYPEY

Let us study a lot more about FCFF vs FCFE in detail:

Generally, while evaluating stocks, financiers have focused on metrics like EBITDA, earnings. While these metrics are substantial for trading compensations, a more precise step of business efficiency is the complimentary cash flow (FCF) used in the reduced cash flow approach (DCF). FCF varies from metrics like running EBITDA, EBIT, or net income considering that the previous leaves out non-cash costs and deducts the capital investment needed for nourishment. FCF has also acquired prominence against the dividend discount model of evaluation, specifically in the case of non-dividend paying companies. Also check Manganelo.

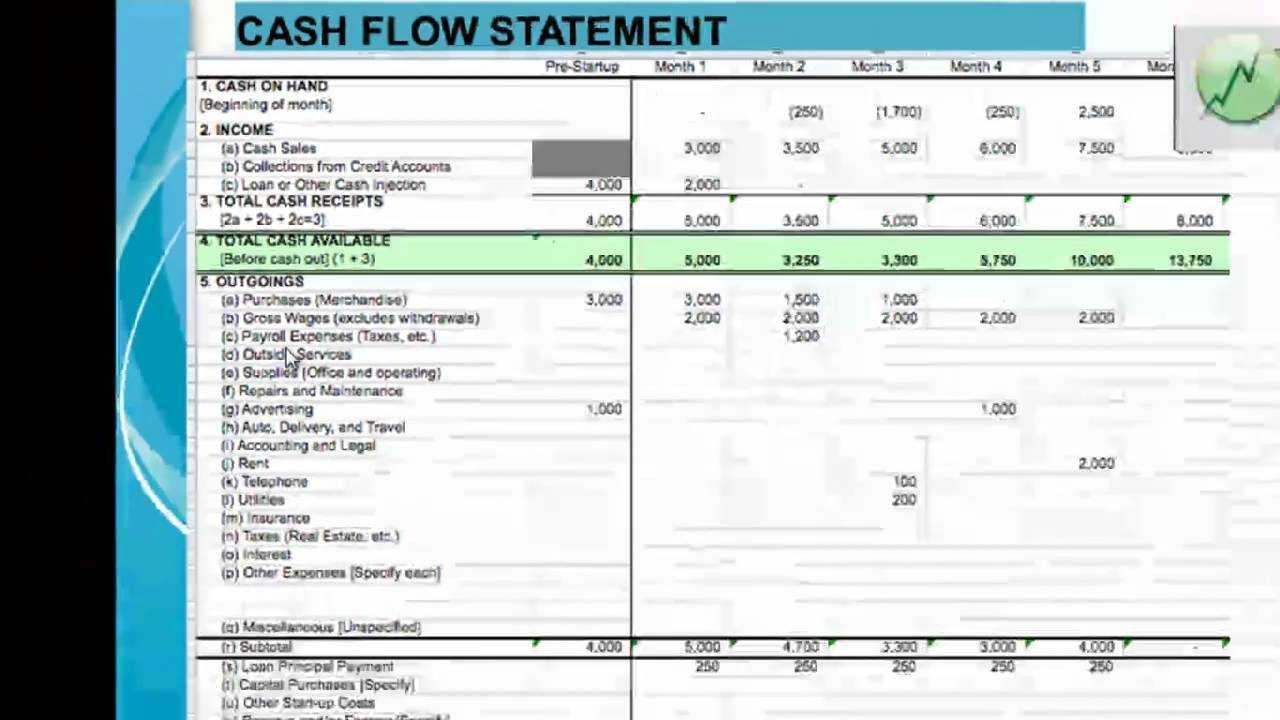

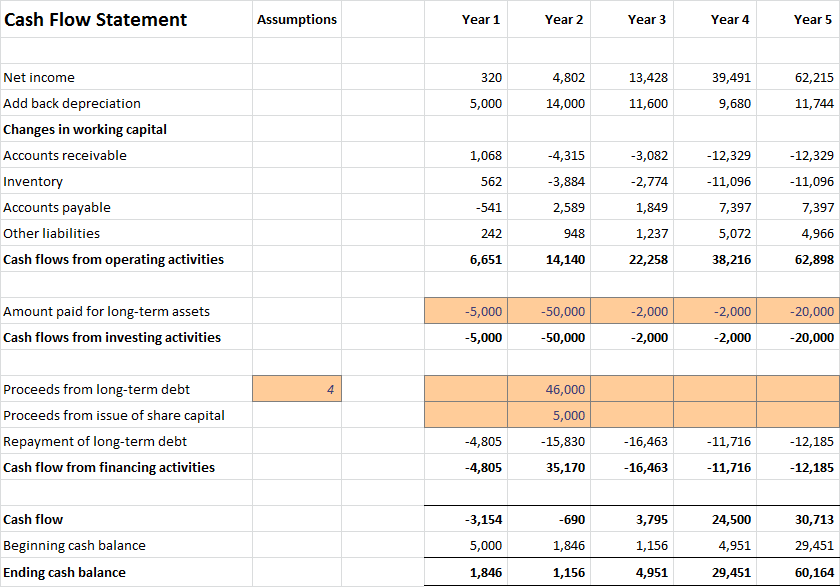

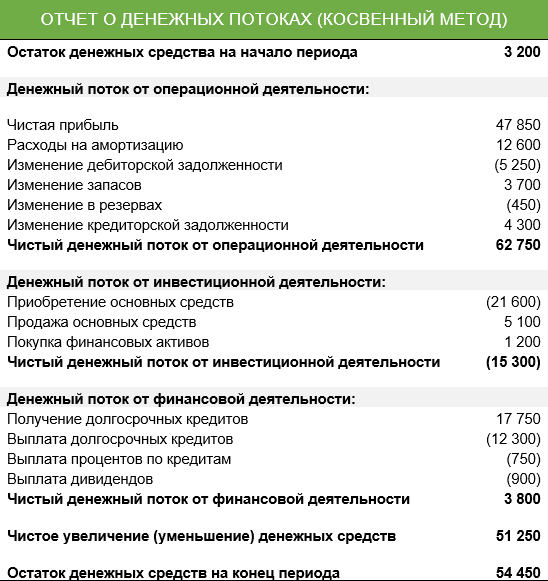

Что такое денежные потоки предприятия, их разновидности

Денежные потоки – это совокупность финансовых поступлений и, наоборот, выплат, образующихся в процессе ведения хозяйственной деятельности компании. Данное понятие включает в себя все известные потоки финансовых средств и не подразумевает какого-то конкретного денежного потока. Финансовые потоки подразделяются на категории по нескольким признакам:

Классификационный признак

Группы денежных потоков

Денежные поступления и отток средств

По направлению деятельности

По основной деятельности

Поступления: возврат налогов, возмещение налоговых отчислений, денежные переводы от клиентов.

Отток: заработная плата, расчеты с контрагентами и исполнителями и др.

По финансовой деятельности

Поступления: оформленные займы и кредиты, вклады акционеров.

Отток: дивиденды владельцев, проценты с депозитов вкладчиков.

По инвестиционной деятельности

Поступления от реализации объектов ОС, НМА.

По направленности движения

Положительного характера

(доход)

Поступления всех финансов в ходе ведения хозяйственной деятельности компании.

Отрицательного характера

(расход)

Совокупные затраты, понесенные в процессе ведения деятельности.

По способу подсчета объема

Валовой объем

Расчет совокупных поступлений и затрат фирмы за определенный период по каждому интервалу.

Чистый объем

Вычисляется разность между притоком средств и оттоком финансов за интересующий период по интервалам.

Чистый объем точнее характеризует степень финансового равновесия фирмы и итоги ее хозяйствования.

По степени достаточности объема

Избыточный

Поступления средств оказываются большего объема в сравнении с текущими потребностями компании в покрытии затрат. Индикатором избыточного объема становится высокий показатель денежного потока.

Дефицитный

Затрат у компании больше, чем доходов

О дефиците свидетельствует отрицательное значение показателя чистого денежного потока.

По способу анализа во времени

Настоящий

Будущий поток денежных средств, который вычисляется на базе данных в настоящем времени.

Будущий

Движение денежных средств с привязкой к определенному моменту в будущем.

По непрерывности формирования

Регулярный

Во внимание принимаются финансовые поступления и отток средств, возникающие на регулярной основе в определенном временном периоде. К данной группе принадлежит большинство финансовых операций фирмы.

Дискретный

Разовые поступления и затраты за определенный период времени. К таковым относятся единовременные случаи приобретения недвижимости, МЦ, лицензий

К данной группе также относятся различные виды безвозмездных поступлений (помощи).

По масштабам обслуживания

По отдельным подразделениям

Классификация денежных операций по различным центрам ответственности компании.

По отдельным операциям

Деление денежных потоков по конкретным действиям фирмы.

Общий

Прочие фискальные операции, имеющие отношение к работе компании.

К таковым относятся единовременные случаи приобретения недвижимости, МЦ, лицензий. К данной группе также относятся различные виды безвозмездных поступлений (помощи).

По масштабам обслуживания

По отдельным подразделениям

Классификация денежных операций по различным центрам ответственности компании.

По отдельным операциям

Деление денежных потоков по конкретным действиям фирмы.

Общий

Прочие фискальные операции, имеющие отношение к работе компании.

Conclusion

In this FCFF vs FCFE post, we have actually seen that the FCFF is the totally free capital produced by the company from its operations after looking after all capital investment required for the firm’s sustenance with the cash flow being offered to all providers of capital, both financial obligation, and equity. This metric implicitly excludes any effect of the company’s monetary leverage because it does not consider financial obligations of interest and primary payments for cash flow computation. For this reason, it is also described as unleveled cash flow.

FCFE is the free capital available to only the common equity shareholders of a company and includes the impact of financial take advantage of through subtraction of monetary commitments from the capital. For this reason, it is likewise described as levered cash flow. Therefore, FCFE can also be calculated by subtracting tax-adjusted interest expenditure and net debt payments from FCFF.

Management of extremely leveraged business would prefer to utilize FCFF when providing their operations. It requires to be examined that the company is not suffering from negative levered complimentary capital on account of high monetary obligations which might make the business unsustainable in the long term.

Формула доходности FCF без рычага и как ее рассчитать

Здесь мы обсудим формулы и способы расчета доходности свободного денежного потока. Показатели доходности FCF аналогичны оценочным мультипликаторам в том, что касается показателя денежного потока. Тем не менее, это стандартизация показывает на единицу основы оценки (знаменатель).

Поскольку выручка составляет $100 млн, а составляет 40%, EBITDA составляет $40 млн. Затем вы вычитаете 10 миллионов долларов износа и амортизации (D&A) для получения EBIT в размере 30 миллионов долларов.

Эта цифра будет налогом, влияющим на налоговую ставку в размере 30%, которая будет составлять сокращение на 9 миллионов долларов, чтобы получить 21 миллион долларов чистой операционной прибыли после уплаты налогов (NOPAT). Поскольку они не вычитают проценты из EBIT до применения налога, это показывает удаление процентов из уравнения. Рассчитав NOPAT, мы можем начать работать над свободным денежным потоком фирмы (FCFF) или неравномерным свободным денежным потоком.

Так как расходы на амортизацию и амортизацию относятся к неденежным расходам, вы добавите 10 XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX XNUMX из которых были вычтены ранее, поскольку расходы на амортизацию и амортизацию не облагаются налогом. Но в отличие от процентов, D&A — это основная операционная статья, которая влияет на все заинтересованные стороны.

После того, как вы вычтете потребности компании в реинвестировании, 5 миллионов долларов капитальных затрат и 3 миллиона долларов изменения чистого оборотного капитала (NWC), вы получите FCFF в размере 23 миллионов долларов. Компании, генерирующие денежные потоки, самодостаточны, поскольку могут сами финансировать свои планы роста, и, таким образом, они стоят больше и оцениваются рынком в более высоких мультипликаторах.

Важность анализа FCFF для оценки инвестиционного проекта

Анализ FCFF позволяет оценить потенциальную прибыльность инвестиционного проекта. Путем анализа финансовых показателей и формулы расчета FCFF можно определить, насколько инвестиционный проект способен приносить прибыль и является ли он целесообразным для вложения капитала. Если FCFF положительный, то это означает, что инвестиционный проект возвращает инвесторам прибыль, а отрицательное значение FCFF указывает на убыточность проекта.

Анализ FCFF также позволяет определить потенциальную стоимость компании. Аналитики и инвесторы часто оценивают стоимость компании, используя метод дисконтирования денежных потоков (DCF), который базируется на прогнозе FCFF. При этом будущие денежные потоки дисконтируются на текущую стоимость денег, что позволяет определить стоимость компании с учетом временных факторов и риска.

Инвесторы также используют анализ FCFF для сравнения разных инвестиционных проектов и определения наиболее прибыльных. Путем сравнения значений FCFF разных проектов, инвесторы могут выбрать тот проект, который обеспечит наибольшую прибыльность и рентабельность. Анализ FCFF также позволяет оценить финансовую стабильность компании и ее способность выплатить долги, что является важным фактором для инвесторов и кредиторов.

В целом, анализ FCFF является неотъемлемой частью оценки инвестиционного проекта и позволяет принять обоснованное решение о его рентабельности и целесообразности. Он дает возможность оценить потенциальную прибыльность, стоимость и риски проекта, а также сравнить его с другими альтернативами. Поэтому, основываясь на анализе FCFF, инвесторы и аналитики могут принимать обоснованные решения и оценивать финансовую устойчивость компании.

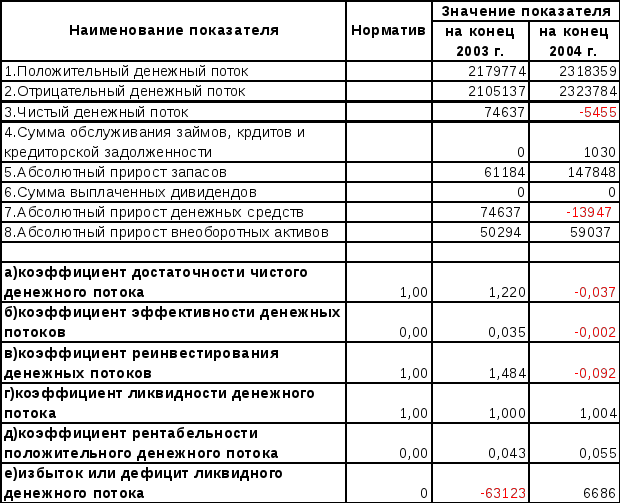

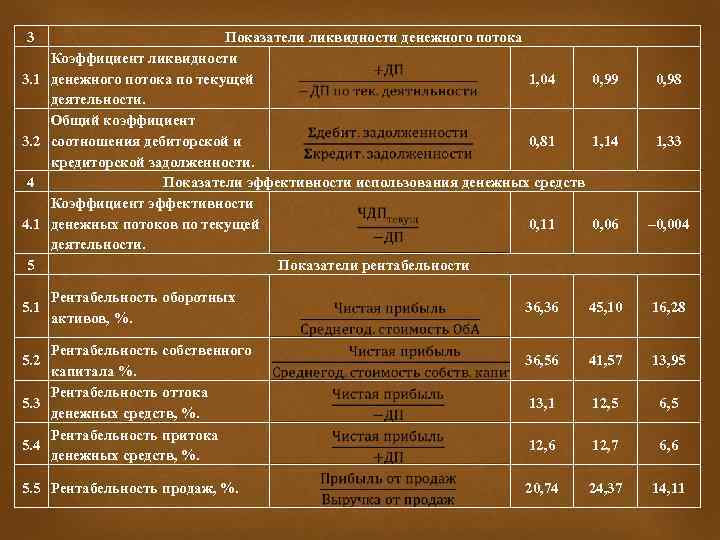

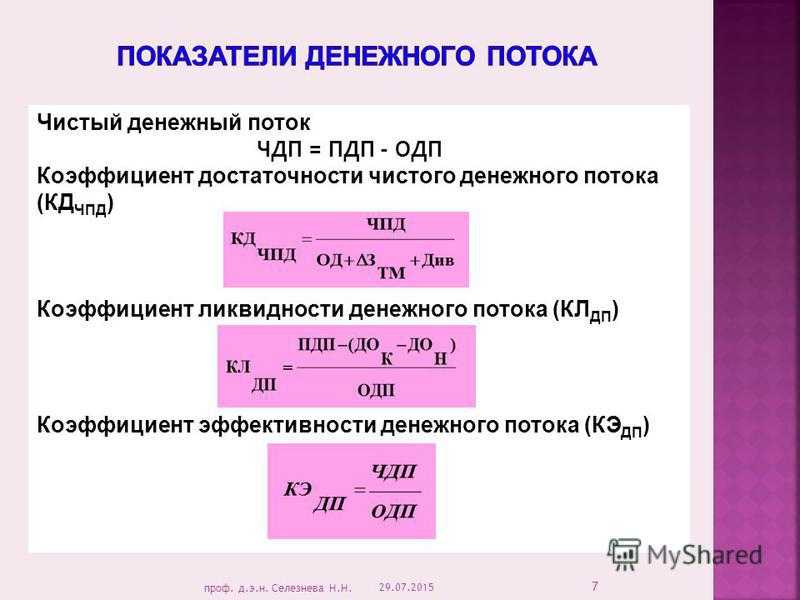

Оценка кэш-флоу с участием коэффициентов

При финансовом анализе отчета (т. е. при исследовании кэш-флоу) используются, как правило, четыре группы коэффициентов. Это значит, что на практике рассчитывают и иные коэффициенты, но названые четыре являются основными. Каждая из групп имеет свое название, назначение и обозначение, как–то:

- Коэффициенты денежного покрытия прибыли, выручки показывают несоответствие между выручкой (либо прибылью), начисленной и полученной в реальных деньгах. К ним относят: CFО/R, CFО/OP, CFО/EBITDA, CFО/NI, QSR, QIR, CCЕ&CFinI)/R. Калькуляция их производится по-разному, но в основе всех расчетов лежит общеприменяемое соотношение: операционный денежный поток/выручка (показатель прибыли). Поводом для беспокойства считается значение, показывающее существенное отклонение от единицы.

- Коэффициенты денежного покрытия капитальных трат, дивидендов характеризуют инвестиционную политику предприятия. Позволяют выяснить его возможности по выплате дивидендов, а затем и по финансированию вложений в собственное развитие. К ним причисляют: CER, IIR, FIR, CDCR, CAPEX&DCR. Нормативным значением для всех названых коэффициентов является результат расчета больше единицы.

- Коэффициенты покрытия долгов, прочих обязательств характеризуют платежеспособность, стабильность, фин. риски предприятия, отображают его способность загашать имеющиеся долги, проценты. Среди них выделяют: CDC, STDCR, CFLTL, CMCR, CICR, CDSC, CTLC, CFL.

- Коэффициенты рентабельности денежных потоков указывают на способность предприятия формировать денежные потоки. К этой группе относят в основном коэффициенты рентабельности активов, своего капитала, инвестиций: CROA, CROGA, CROE, CFROI, CROCI, CROGI, CROIGI, CROIC. Чем выше значение, полученное при калькуляции, тем лучше для предприятия.

При расчете и анализе названых показателей берут все имеющиеся данные: предшествующие, текущие, будущие (ориентировочные). Следует учесть тот факт, что при использовании прогнозных значений по закупкам, дивидендам и прочим аналогичным показателям оценка кэш-флоу будущих периодов будет иметь прогнозный характер.

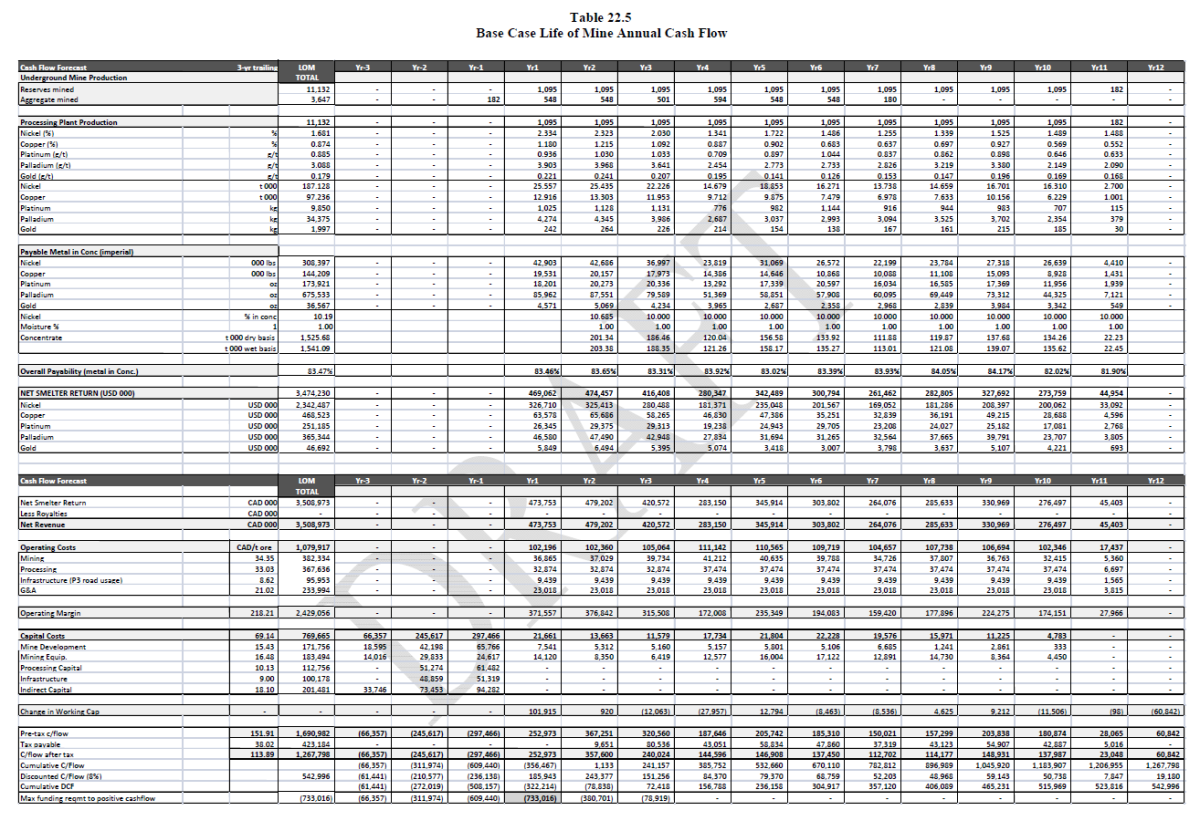

Valuation Methods Overview

Pinto et al. (2007) defined Valuation as “the estimation of an asset’s value based either on variables perceived to be related to the future investment returns or on comparisons with similar assets.” When a relative valuation method is used, the company is valued by comparing it to a similar company with the same characteristics in the pre-defined universe (Company Comparable Analysis). In mergers and acquisitions (M&A), companies can be valued by comparing them to similar M&A deals from the past.

The absolute valuation is based on a more complex methodology – future cash flows are predicted, discounted to the present value, and then the intrinsic value is calculated. There are three main absolute valuation methods – DDM, FCFF, and FCFE. Each method has its limitations.

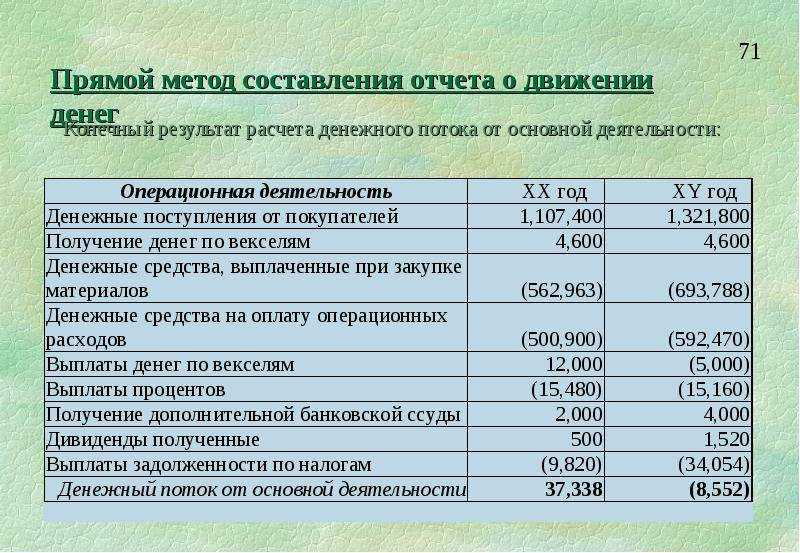

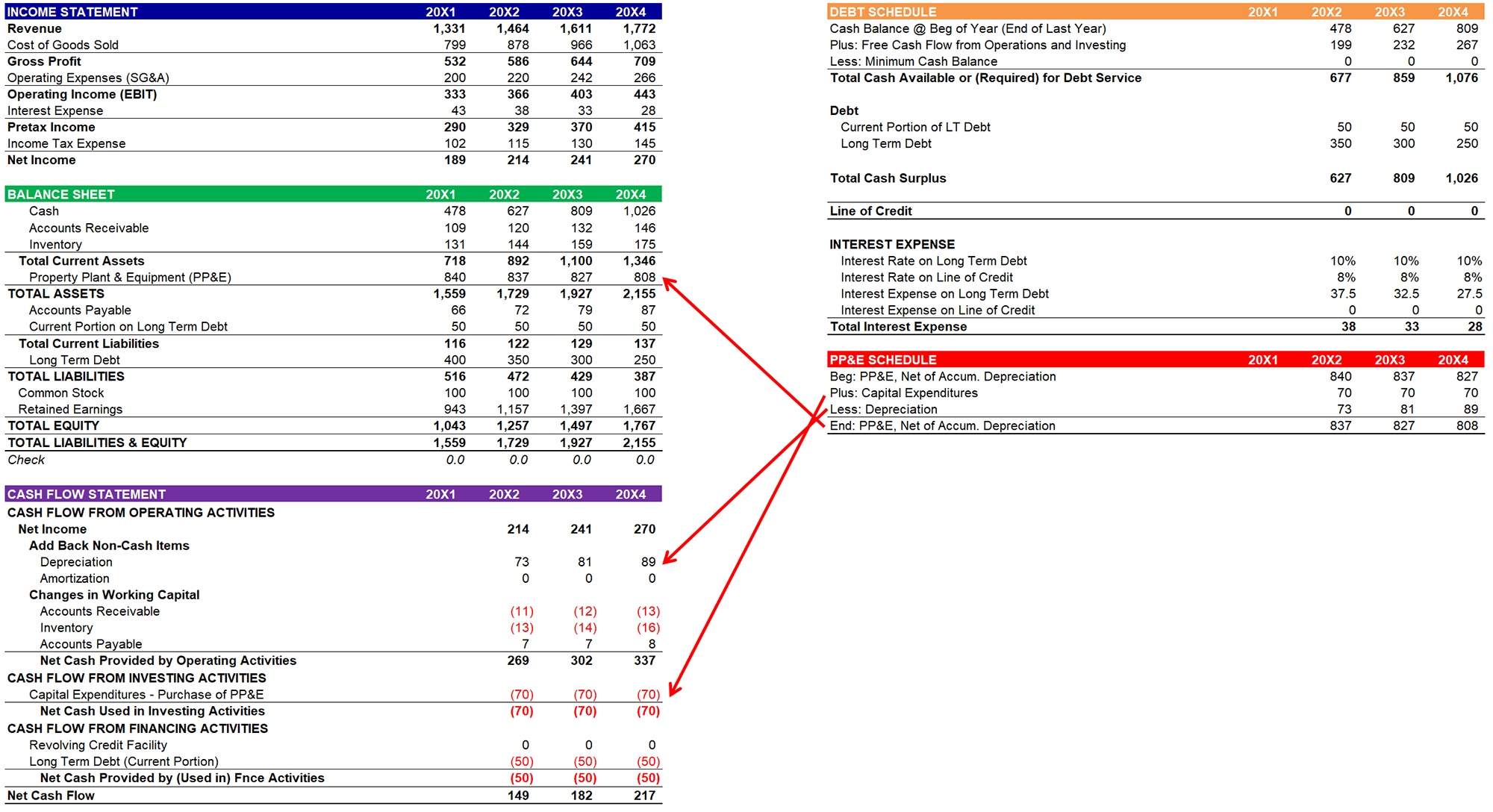

Как вычисляется свободный денежный поток

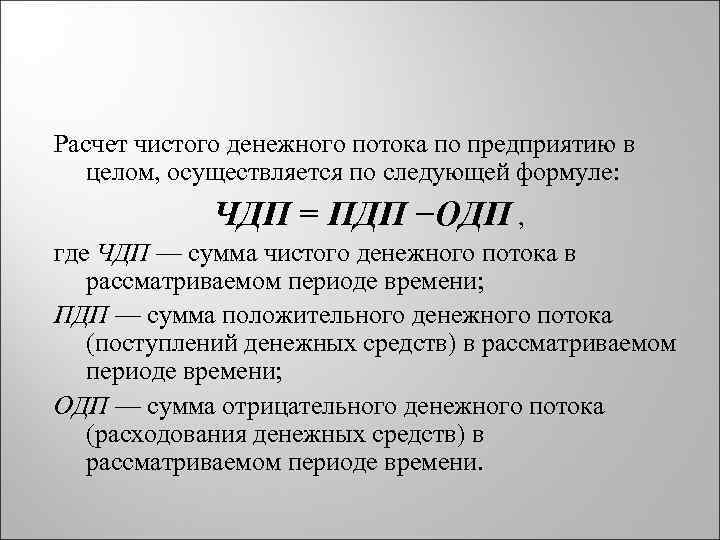

В деятельности любого предприятия выделяется два основных вида свободных денежных потоков:

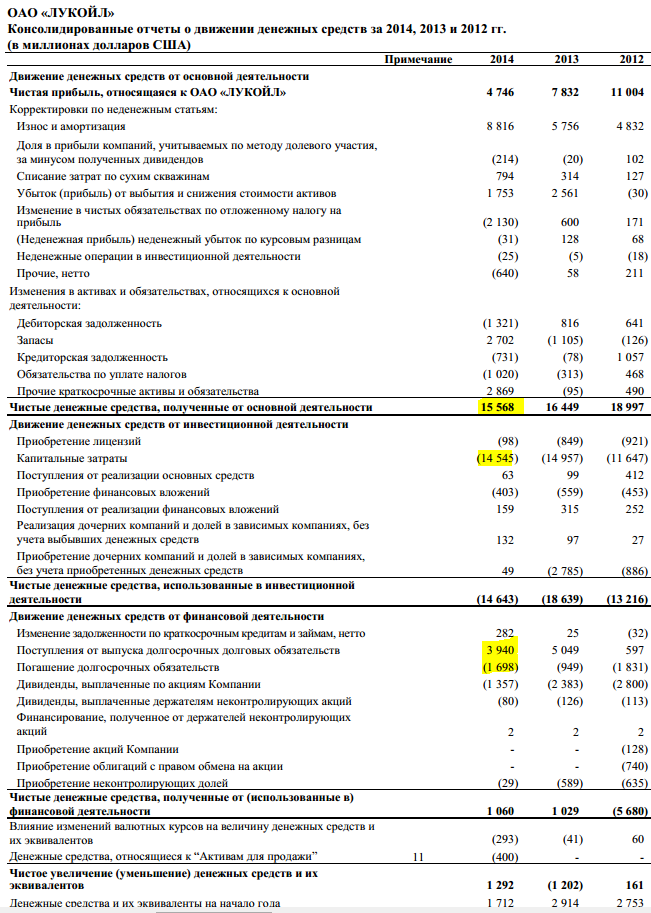

- Свободный поток предприятия (FCFF) – это деньги после вычитания капитальных затрат и налогов, но до расчета по кредитным процентам. Он применяется для понимания реальной стоимости самого предприятия и важен для кредиторов и инвесторов.

- Свободный поток на свой капитал (FCFE) – это средства, оставшиеся после вычета процентов по займам, налогам и расходам на операционную деятельность. Показатель важен для собственников и акционеров, так как оценивает акционерную стоимость фирмы.

Объективно рассчитать свободный денежный поток компании (или фирмы) можно несколькими способами. Основными элементами его структуры являются:

- инвестиции чистые в капитал оборотный;

- инвестиции чистые в капитал основной;

- деньги от операционной деятельности предприятия после уплаты налогов.

Первые две позиции берутся из балансового отчета.

Для поиска показателя свободного потока предприятия чаще всего используется такая формула:

в которой:

- Tax – величина налога на прибыль;

- DA – показатель амортизации активов (нематериальных и материальных);

- EBIT – размер прибыли до уплаты всех налогов;

- ∆WCR – сумма капитальных расходов, может использоваться также термин CAPEX;

- CNWC – динамика оборотного чистого капитала (расходы на покупку новых активов). Он исчисляется по такому принципу: (Зi + ЗДi – ЗКi) – (Зо +ЗДо – ЗКо), где З – запасы, ЗД – задолженность дебиторская, ЗК – задолженность кредиторская. От суммы этих показателей за текущий период (индекс i) отнимается сумма аналогичных величин за предыдущий временной отрезок (индекс o).

Есть и другие варианты расчетов. Например, в 2001 году была предложена следующая методика:

при этом:

- CFO обозначает сумму денег от операционной деятельности компании;

- Tax – налог на прибыль (процентная ставка);

- Interest expensive – затраты по процентам;

- CFI – средства от деятельности инвестиционной.

Некоторые используют максимально простую формулу для вычисления величины искомого показателя:

FCFF = NCF – CAPEX, где

- NCF – чистый денежный поток;

- CAPEX – расходы капитальные.

Поток FCFF создается активами компании (операционными и производственными) и направлен инвесторам, поэтому его значение равно общей сумме выплат, это правило действует и в обратном порядке. Это правило носит название тождества денежных потоков и записывается графически так: FCFF = FCFE (финансы собственникам) + FCFD (финансы кредиторам)

Показатель потока свободного на свой капитал (FCFE) указывает на оставшуюся в распоряжении акционеров и собственников сумму после расчетов по все налоговым обязательствам и обязательным вложениям в операционную деятельность предприятия. Важнейшими критериями здесь являются:

- NI (Net Income) – чистая прибыль фирмы, величина его берется из бухгалтерского отчета;

- DA (Depletion, Depreciation & Amortization) – амортизация, истощение и износ, показатель бухгалтерской отчетности;

- ∆WCR (CAPEX) – затраты на текущую деятельность (капитальные расходы), их можно найти в отчете об инвестиционной деятельности.

В конечном итоге общая формула носит такой вид:

кроме аббревиатур, разъясненных выше, здесь применяются еще некоторые:

- Investment – объем осуществленных компанией инвестиций в краткосрочные активы, источник – бухгалтерский баланс;

- Net borrowing – это дельта между уже погашенными и вновь полученными кредитами, источник – финансовая отчетность.

Однако некоторые «расходные» статьи (например, амортизация) не ведут к реальному расходованию средств, поэтому нередко применяется несколько другая система исчисления этого показателя. Здесь используется величина потока денег от производственных операций, в котором уже учтены изменения капитала оборотного, чистая прибыль, показатель также откорректирован на амортизацию и иные неденежные операции:

FCFE = CFFO — ∆WCR + Net borrowing

Фактически, основная разница между рассмотренными видами свободных потоков денег заключается в том, что расчет FCFE производится после получения (уплаты) долгов, а FCFF – до этого.

Миллиардер Уоррен Баффет пользуется самой консервативной методикой оценки данного показателя, который он называет Owner`s earnings (прибыль собственника). В своих расчетах, кроме привычных индикаторов, он учитывает также среднегодовой объем средств, которые следует инвестировать в основные средства для сохранения рыночной конкурентной позиции и объемов производства в долгосрочной перспективе.

Основные формулы:

FCFF = CFO+Interest Expense×(1−T)−CAPEX

- CFO = Денежный поток от операционной деятельности

- Interest Expense = Процентные платежи

- CAPEX = Капитальные затраты

- T = ставка налога на прибыль

FCFF = NI+D&A+Interest expense×(1−T)−CAPEX−ΔNWC

- NI=Net income (Чистая прибыль)

- D&A=Неденежные расходы, включая амортизацию

- Interest Expense = Процентные платежи

- CAPEX = Капитальные затраты

- T = ставка налога на прибыль

- ΔNWC = инвестиции в оборотный капитал

FCFF = EBIT×(1−T)+D&A−CAPEX−ΔNWC

- EBIT=Earnings Before Interest and Taxes (Прибыль до уплаты процентов и налогов)

- D&A=Неденежные расходы, включая амортизацию

- CAPEX = Капитальные затраты

- T = ставка налога на прибыль

- ΔNWC = инвестиции в оборотный капитал

FCFF = EBITDA×(1−T)+(D&A×T)−CAPEX−ΔNWC

- EBITDA=Earnings Before Interest Taxes and Depreciation (Прибыль до уплаты процентов, налогов и амортизации)

- D&A=Неденежные расходы, включая амортизацию

- CAPEX = Капитальные затраты

- T = ставка налога на прибыль

- ΔNWC = инвестиции в оборотный капитал

FCFE = FCFF–Interest Expense(1 – T) + Net borrowing

- Interest Expense = Процентные платежи

- T = ставка налога на прибыль

- Net borrowing = чистая сумма привлеченного долга

Все аналогичные формулы FCFE можно вывести из формул выше.

Все данные формулы приводят к одному и тому же значению FCFF, так как фактически могут быть выражены через друг друга. Стоит учитывать, что в связи с тем, что при расчете FCFF мы оцениваем объем денежного потока, который доступен всем стейкхолдерам, то есть мы рассчитываем денежные средства до уплаты налогов, однако учитываем полученный налоговый щит от уплаченных процентов.

Применение в DCF:

FCFF является ключевым показателем, который используется при оценке стоимости компании с помощью метода DCF. Метод DCF основан на оценке будущих денежных потоков, а затем их дисконтировании к текущей стоимости. Для использования метода DCF необходимо рассчитать свободный денежный поток на каждый год оценки и дисконтировать его с помощью WACC, для получения оценки EV (Enterprise Values – общая стоимости Компании).

Важно отметить, что FCFF и FCFE не являются взаимозаменяемыми показателями и служат разным целям. FCFF используется для оценки общей стоимости компании, включая долги и акционерный капитал, в то время как FCFE фокусируется на оценке стоимости акционерного капитала

Для примера, допустим, что мы оцениваем стоимость компании XYZ. Предположим для примера, что FCFF в этом году 100 млн руб., с ожиданием ежегодного темпа роста 5%, а WACC составил 10%. Мы можем использовать модель Гордона, чтобы рассчитать EV компании.

EV = FCFF1/(WACC-g)

- FCFF1 .- свободный денежный поток компании на следующий год;

- WACC – средневзвешенная стоимость капитала компании, учитывающая долг и капитализацию;

- g – годовой темп роста свободного денежного потока.

Формула предполагает, что свободный денежный поток компании будет расти со скоростью g в течение бесконечного периода. В этом случае, EV представляет собой сумму, которую инвестор должен был бы заплатить за компанию, чтобы получить все ее денежные потоки в будущем.

EV = 105/(10-5)% = 2100 млн руб.

Преимущества и недостатки использования FCFF:

Преимущества использования FCFF включают в себя:

- Учет затрат на инвестиции в основную деятельность компании, что позволяет оценить ее действительную прибыльность и денежный поток.

- Использование денежного потока, который является более точным показателем, чем чистая прибыль компании, для оценки ее стоимости.

- Широкое использование в методе DCF, который является одним из наиболее точных и распространенных методов оценки стоимости компаний.

Недостатки использования FCFF включают в себя:

- Необходимость точного расчета каждой составляющей формулы, что может быть сложным и время затратным процессом.

- Возможность неверного расчета, если не учитываются все необходимые затраты на инвестиции в основную деятельность компании.

- Ограничения в использовании для некоторых видов компаний, таких как компании со сложной структурой активов или с высокими затратами на инвестиции в сравнении с их прибыльностью.

Заключение

В заключение, FCFF и FCFE являются двумя важными показателями свободного денежного потока, используемыми для анализа и оценки стоимости компании. Они отражают разные аспекты финансовых потоков и обеспечивают уникальную информацию для акционеров и кредиторов.