- Инерция бережливости

- Маркетинговые уловки и психологические механизмы потребления

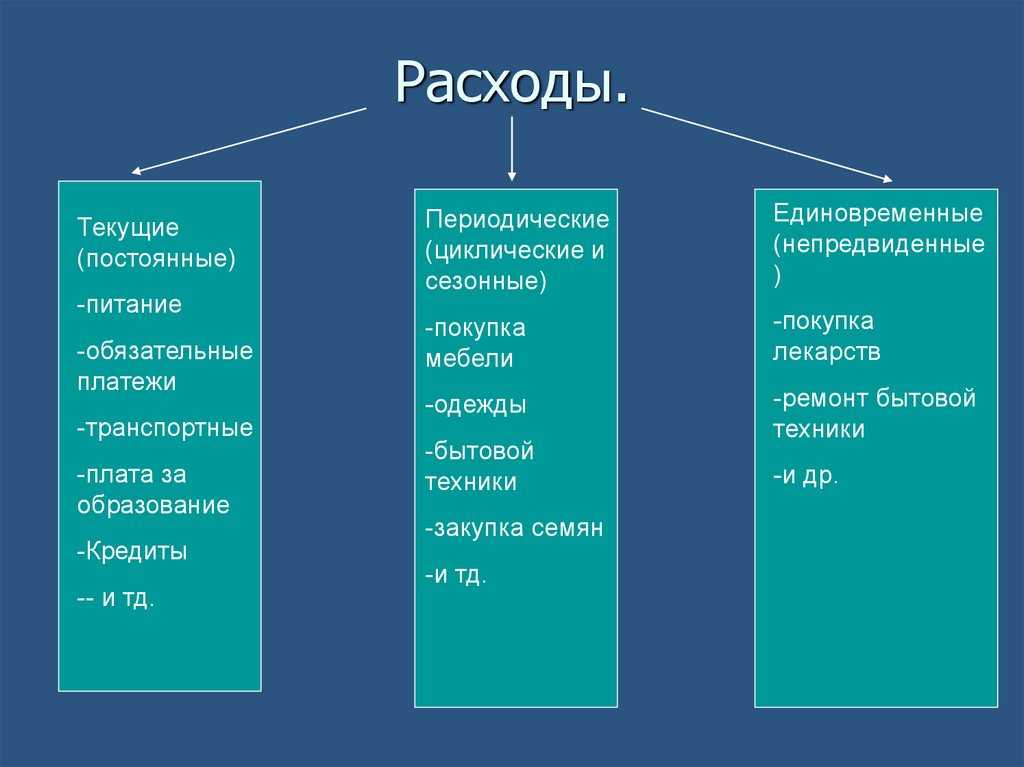

- Основные сферы расточительства

- Можно ли защитить себя от инфляции жизни

- Как противостоять импульсивным тратам

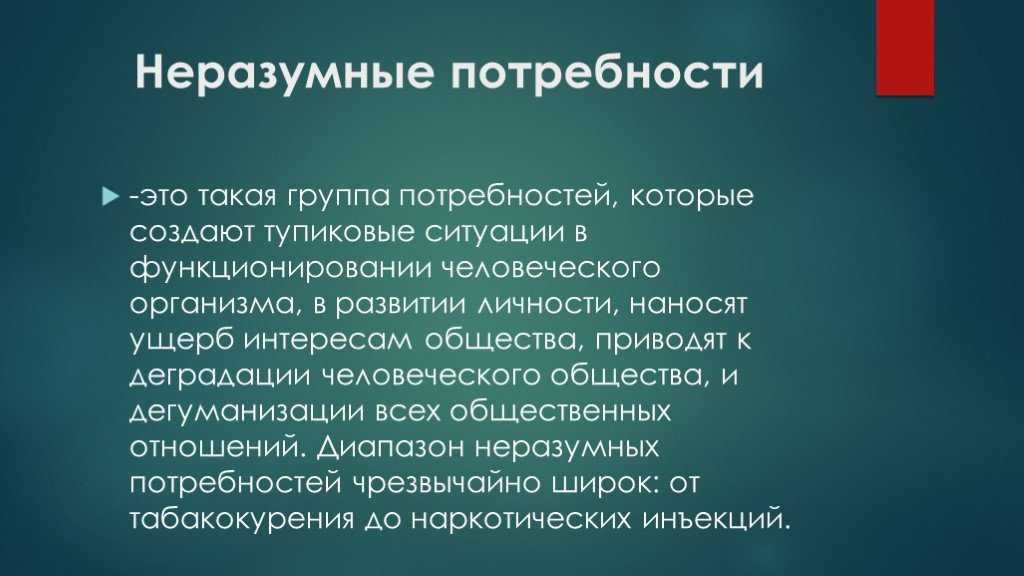

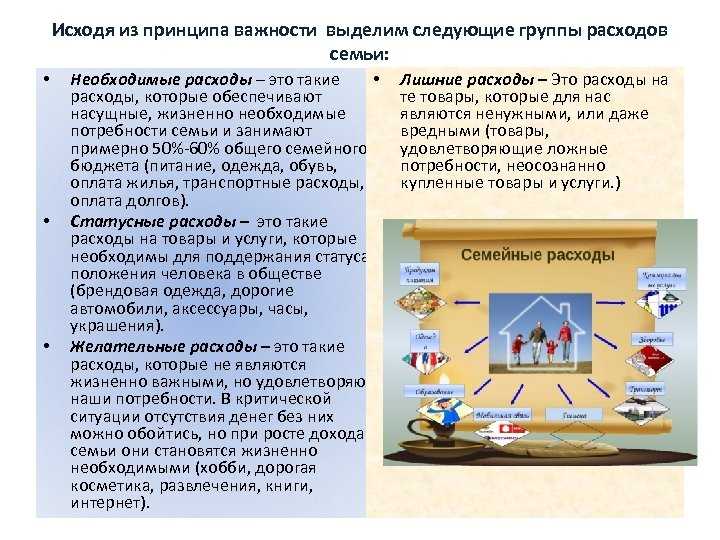

- Что такое неразумные расходы и как их избежать

- Для покупок в Интернете своя карточка

- Как «быстрая мода» вынуждает покупать лишнее

- Что делать

- Примеры неразумных расходов

- Импульсивные покупки

- Суть понятия

- Эмоциональные покупки

- Как заставить себя копить?

- Формируем правильное отношение к деньгам

- Стремление к богатству ради восхищения

- Использование денег в экономике[править | править код]

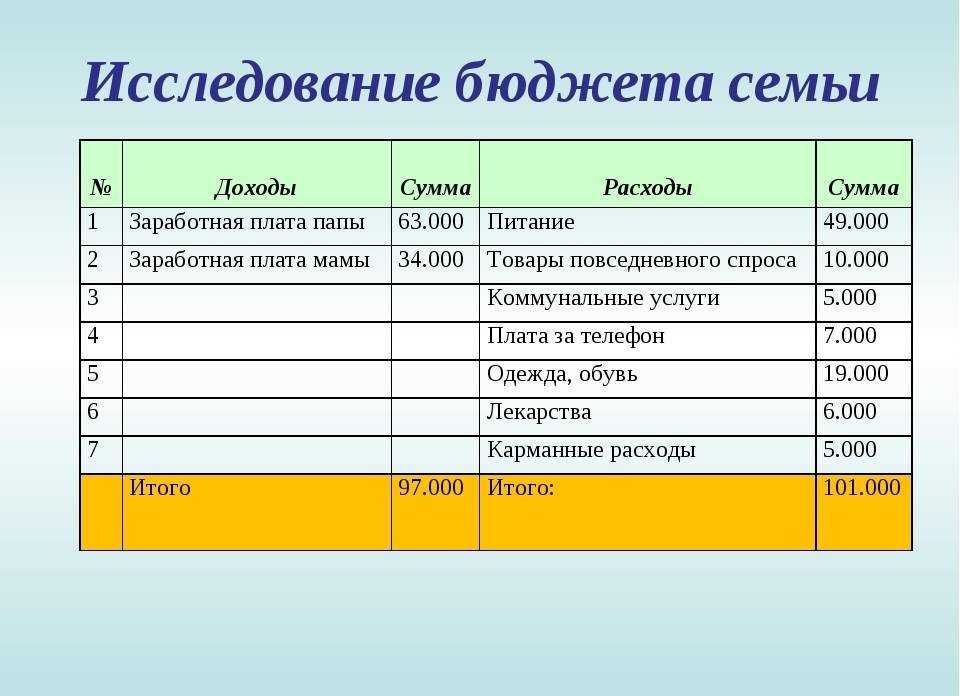

- Итого

Инерция бережливости

Я думаю, что многие люди действительно хотят получить от денег возможность перестать думать о них. Иметь достаточно денег, чтобы перестать думать о них и сосредоточиться на других вещах.

Но эта конечная цель может рухнуть, когда ваши отношения с деньгами станут неотъемлемой частью вашей личности. Вы изо всех сил пытаетесь отвлечься от сосредоточенности на деньгах, потому что сама сосредоточенность — важная часть того, кто вы есть.

Многие специалисты по финансовому планированию, с которыми я разговаривал, говорят, что одна из их самых больших проблем — заставить клиентов тратить деньги на пенсии. Даже соответствующую, скромную сумму денег.

Бережливость и экономия становятся настолько важной частью личности некоторых людей, что они не могут переключиться. Я думаю, что для некоторых это вполне нормально

Наблюдение за тем, как копятся деньги, доставляет им больше удовольствия, чем траты. Но те, чья конечная цель — перестать думать о деньгах, застряли

Я думаю, что для некоторых это вполне нормально. Наблюдение за тем, как копятся деньги, доставляет им больше удовольствия, чем траты. Но те, чья конечная цель — перестать думать о деньгах, застряли.

Маркетинговые уловки и психологические механизмы потребления

В современном мире маркетологи и рекламисты прибегают к различным уловкам и приемам для того, чтобы привлечь внимание и сделать потребителей более склонными к покупкам. Они пользуются психологическими механизмами покупательского поведения, чтобы создать у людей потребность и влиять на их решения

Одна из основных маркетинговых уловок – создание иллюзии срочности или ограниченности предложения. Рекламисты используют фразы вроде «Закажите сейчас, количество ограничено!» или «Скидка действует только до конца этой недели!». Это манипулятивный прием, который заставляет людей чувствовать, что они могут пропустить выгодную возможность, если не действуют немедленно.

Еще одна эффективная маркетинговая уловка – создание иллюзии уникальности или престижа товара. Рекламисты пытаются убедить потребителей, что их продукция уникальна и недоступна для всех. Это может быть достигнуто с помощью слов и выражений, которые ассоциируются с роскошью, качеством и эксклюзивностью. К примеру, фраза «только для избранных» или «этот товар используют знаменитости» вызывает у людей желание владеть этим продуктом.

Еще один распространенный манипулятивный прием – убеждение потребителей в необходимости покупки путем создания иллюзии недостатка. Реклама может выдвигать идею, что у вас что-то недостает в жизни или вы не полностью счастливы, и единственный способ это изменить – купить определенный продукт. Эта уловка основана на давлении на эмоции и вызывает у людей потребность заполнить этот пропуск в жизни.

Важно осознавать, что маркетинговые уловки и психологические механизмы потребления это всего лишь инструменты, которые используются для продвижения товаров и услуг. Чтобы не совершать ошибок в потреблении и не тратить деньги впустую, важно быть внимательными и аналитическими

Проверяйте информацию о товаре или услуге, анализируйте свои потребности и реальную пользу от покупки. Таким образом, вы сможете избежать многих ненужных трат и принять обоснованные решения.

Основные сферы расточительства

В нашей современной жизни мы часто тратим деньги впустую, исключительно из-за неразумных решений или нежелания заботиться о своих финансах. Вот несколько основных сфер расточительства, на которые многие из нас часто тратят деньги без необходимости:

1. Еда на вынос и рестораны

Многие люди имеют привычку заказывать еду на вынос или посещать рестораны вместо приготовления пищи дома. В результате, они тратят значительную часть своего бюджета на пищу, которую они могли бы приготовить самостоятельно за гораздо меньшую стоимость. Это особенно заметно, если сравнивать стоимость ресторанного обеда с ценами на продукты в супермаркете.

2. Ненужные покупки

Многие из нас подвержены соблазну делать ненужные покупки. Мы покупаем вещи, которые нам не нужны, только потому что они выглядят хорошо или нас к ним подталкивают реклама или другие внешние факторы. В результате мы тратим деньги на вещи, которые мы редко или вообще не используем.

3. Автомобили

Один из самых заметных способов расточительства — это покупка и содержание автомобиля. Многие люди считают автомобиль необходимостью, но не всегда это так. Владение автомобилем связано с большими расходами на бензин, страховку, обслуживание и ремонт. Во многих случаях люди могут использовать общественный транспорт, велосипед или просто ходить пешком, чтобы сэкономить деньги и вместе с тем сократить свой вклад в загрязнение окружающей среды.

4. Затраты на развлечения

Мы все любим развлекаться, но иногда эти развлечения могут стать слишком дорогими. Кинотеатры, концерты, клубы, кафе и другие развлекательные мероприятия сопровождаются дополнительными расходами на билеты, еду, напитки и даже подарки. Хотя иногда бывает приятно провести время с друзьями или семьей на таких мероприятиях, но стоит задуматься о том, насколько нам это нужно и стоит ли это траты.

5. Подписки и членства

Мы все любим иметь доступ к различным сервисам и привилегиям, но мы часто забываем, что за это приходится платить. Подписки на стриминговые сервисы, членства в спортивных клубах или тренажерных залах, журналы и многое другое могут стать довольно дорогими, особенно если мы не используем их регулярно. Поэтому, перед тем как подписываться на новую услугу, стоит проанализировать, насколько она действительно необходима и стоит ли своих денег.

Необходимо осознавать, что наше расточительство может оказывать серьезное влияние на наш финансовый благосостояние. Часто простые изменения привычек и взгляда на расходы могут помочь сэкономить немалую сумму денег и сделать нашу жизнь более финансово устойчивой.

Можно ли защитить себя от инфляции жизни

Есть несколько способов сделать это, чтобы не стать жертвой инфляции образа жизни. Каждый из них, однако, требует умения мыслить перспективно и финансовой дисциплины.

Вот мои советы:

- Вы получили повышение зарплаты, отложите хотя бы половину прибавки – таким образом, вы частично улучшите свой уровень жизни, но в то же время повысите уровень сбережений. Стоит делать это постепенно. Для начала пусть это будет 50% прибавки. Если вы считаете, что это не требует от Вас финансовых усилий, начните откладывать 60 или 70%.

- Не влезайте в долги без реальной потребности – получение прибавки не должно быть мотивацией для использования более высокой кредитоспособности. Исключение составляет приобретение жилья, если текущее дорого обходится или слишком тесное. Постарайтесь, однако, чтобы выплата по кредиту не превышала 30-40% от ваших доходов.

- Не поддавайте потребительству, тем более кредитному. Помните о простом принципе: если вам нужно взять кредит на приобретение какой-нибудь вещи, значит вы не можете себе это позволить.

- Счет заменяет счет – это отличная политика, позволяющая избежать неконтролируемого роста расходов. Если вы решили подписать договор с поставщиком кабельного телевидения, одновременно, откажитесь от подписки на услуги подобного рода у другого оператора. Тогда один счет заменит другой, а ваша финансовая нагрузка не вырастет.

Инфляция образа жизни чаще всего поражает человека в период самой высокой активности, когда он только формирует своё благосостояние, создал семью и уже неплохо зарабатывает

Однако, именно в возрасте около 30 лет, стоит быть в курсе, как важно сохранение и накопление капитала, особенно на пенсию

Это вовсе не пустые разговоры или экономический бред, а реальная необходимость, которую ставит перед нами реальность. Растущие расходы являются не просто проблемой, а реальной угрозой для любого семейного бюджета. Тем не менее, вы можете защитить себя от этого, просто накапливая сбережения.

Как противостоять импульсивным тратам

1. Избегайте искушений

Думать, что на этот раз вы точно поборете соблазн, очень опрометчиво. Особенно если сами знаете, что склонны потакать слабостям. Как объясняет научный журналист Ирина Якутенко в книге «Воля и самоконтроль», не существует «силы воли» — есть только способность противостоять импульсивному поведению.

Эта способность во многом зависит от физиологии и даже генетики. У слабовольного человека может быть нарушен синтез нейромедиаторов дофамина и серотонина. А причина этому — небольшое отличие в варианте гена, кодирующего белок, который участвует в их синтезе.

![]()

Фото: Shutterstock

Если знаете, что грешите импульсивными покупками, то никогда не носите с собой крупные суммы. А когда приходит зарплата, снимайте деньги с карты и кладите на депозит или в труднодоступное место.

2. Не покупайте сразу, сделайте паузу

Понравилась какая-то вещь? Не покупайте ее сразу, попробуйте подождать — 15 минут, час или несколько дней, в зависимости от суммы покупки. Как минимум потому, что лобные доли — где и находится префронтальная кора — могут не успевать тормозить наши эмоциональные импульсы. Им просто нужно время, чтобы просчитать возможный результат действий.

3. «Порадовать себя» можно спортом, а не только шоппингом

После напряженного рабочего дня или недели порой хочется пойти и «порадовать себя». Это «порадовать» предполагает, что у нас есть некий ограниченный ресурс силы воли, который нужно скомпенсировать. На деле мозгу просто не хватает дофамина, серотонина или эндорфинов и он ищет способы, как бы стимулировать их выброс, желательно попроще. Йога или спорт обеспечат приток «гормонов удовольствия» не хуже, чем шоппинг.

![]()

Фото: Shutterstock

4. Не ходите в магазин голодным

Здесь речь не только о магазине. Вообще не принимайте финансовых и любых других ответственных решений на голодный желудок. В таком состоянии сложнее контролировать эмоциональные порывы. Мозгу для работы нужна глюкоза. Когда ее не хватает, он хуже справляется с задачами, а первыми «отключаются» эволюционно новые зоны — как раз те, что отвечают за самоконтроль.

5. Не тратьте деньги в плохом настроении

Стоит следить за своим эмоциональным состоянием — тревога или стресс могут сказываться на метаболизме нейромедиаторов и не давать префронтальной коре нормально выполнять ее «контрольные функции». Плохое настроение лучше переждать — счастливые люди тратят меньше денег.

6. Распознавайте манипуляции

Магия медиа и рекламы сильнее самоконтроля. Раньше люди смотрели рекламные ролики по телевизору, теперь — ютуб-видео с распаковкой. Коммерция переместилась в онлайн и использует самые изощренные рекламные инструменты. Вам предлагают товары, максимально соответствующие вашим предпочтениям

Интерфейсы приложений сделаны так, чтобы засасывать ваше внимание с последующей перепродажей рекламодателю. Противостоять этому невозможно

Но если знать, как это работает, можно избежать лишних трат.

7. Spending Less Challenge

Попробуйте превратить экономию в квест, в игру. Например пойти за продуктами на неделю и уложиться в четко установленную сумму. Запустите челлендж с друзьями — кто меньше потратит. Сама механика игры, где не потратить деньги — желаемое действие, может связать экономию с центром удовольствий. Можно также вести список того, на что вы отказались тратить деньги — это может лишний раз потешить самолюбие и добавить «гормонов удовольствия». Есть и более глобальные варианты — например, No Spend Year, когда целый год не покупаешь ничего, кроме самого необходимого.

Что такое неразумные расходы и как их избежать

Неразумные расходы — это траты денежных средств на вещи, услуги или товары, которые не приносят реальной пользы или не вписываются в финансовые возможности человека. Такие расходы могут оказаться излишними, избыточными или необоснованными с точки зрения личных целей и планов.

Чтобы избежать неразумных расходов, следует применять некоторые стратегии и приемы:

Составление бюджета: это важный инструмент планирования финансов, который помогает представить свои доходы и расходы

Правильно составленный бюджет позволяет проследить, куда уходят деньги, и определить, на что можно сократить расходы.

Определение приоритетов: важно определить, какие расходы необходимы для достижения своих целей, а какие являются просто желаниями или волей случая. Поставьте себя перед выбором: «Это мне действительно необходимо или могу обойтись без этого?»

Планирование крупных покупок: перед покупкой дорогого товара или услуги, лучше провести исследование рынка, сравнить цены и качество

Также полезно найти отзывы и рекомендации других людей.

Отказ от мелких трат: регулярные небольшие расходы могут оказаться кумулятивными и значительно увеличить затраты за месяц или год. Следите за своими покупками и избегайте ненужных покупок каждый день.

Разумное использование кредитных карт: кредитные карты предоставляют возможность пользоваться деньгами, которых нет на текущем счете. Однако, умение контролировать расходы по карте и своевременно выплачивать задолженности — важные навыки для предотвращения неразумных расходов.

Следуя этим рекомендациям, вы сможете избежать множества неразумных расходов и более эффективно управлять своими финансами.

Для покупок в Интернете своя карточка

С появлением удобных маркетплейсов вроде Wildberries и Aliexpress покупки в Интернете становятся привычным делом. Мы заходим туда в свободное время, когда ждем своей очереди, или едем в общественном транспорте, и находим много «интересных штучек», которые тут же и заказываем, потому что для покупки не нужно ничего, кроме нажатия на пару клавиш. Потом товары к нам приходят, и мы принимаем их качество как должное, потому что просто лень делать возврат. В итоге в интернетную трубу у многих улетает значительный бюджет, который мог бы стать, например, вкладом в будущую пенсию.

Чтобы избежать подобного расточительства и экономить на покупках в сети, заведите себе отдельную карточку для такого шоппинга. На ней располагайте только те средства, которые запланировали, не более. Этот пункт чем-то похож на третий, только кошелек у вас виртуальный.

На самом деле, так поступить даже безопаснее с точки зрения интернет-мошенничества: если данные карты вы оставите на нечестном сайте, больших потерь не будет.

Как «быстрая мода» вынуждает покупать лишнее

До ХХ века мода была «медленной»: платья и костюмы шились портными на заказ, ткани стоили дорого. Однако с появлением фабричного производства и магазинов готового платья возникла обратная проблема — перепроизводство. Теперь каждый житель развитых стран может зайти в магазин и купить дешёвую кофту из полиэстера, которая, возможно, будет надета всего один раз. Это и есть fast fashion — «быстрая мода», из-за которой случайные покупки скапливаются в шкафах мёртвым грузом, а потом отправляются на помойку. В одном только Гонконге каждую минуту выбрасывают Одежда-фастфуд: не дадим моде превратить планету в мусор 1 400 футболок.

В то же время на производство одежды тратится огромное количество воды. По данным Greenpeace Одежда-фастфуд: не дадим моде превратить планету в мусор , на одну футболку уходит 2 700 литров — столько один человек в среднем потребляет за 900 дней. При окрашивании тканей используют множество вредных веществ. Например, фторированные соединения (ПФС), тяжёлые металлы и растворители. Всё это попадает в реки, загрязняя питьевую воду. В особенности остро проблема стоит для стран Юго-Восточной Азии, где размещено множество фабрик.

Ежегодно в мире производится Одежда-фастфуд: не дадим моде превратить планету в мусор 400 миллиардов квадратных метров ткани, из которых 60 миллиардов просто выбрасывают или сжигают. Та же судьба ждёт нераспроданные вещи. То, что покупатели всё-таки унесут домой в пакетах с названиями популярных брендов, тоже служит недолго. А ведь только четверть текстильного мусора перерабатывается.

Производители стремятся продавать как можно больше. Коллекции в масс-маркете сменяются несколько раз в сезон. Каждый раз новая маркетинговая кампания уверяет, что именно без этих вещей никак не обойтись. Бренды создают искусственный ажиотаж, лимитируя коллекции: успей купить, иначе эти вещи тебе не достанутся! Причём в следующем сезоне повторяется то же самое.

Покупатели хотят получить быстрое удовольствие, которое приносит импульсивный шопинг. Короткая эйфория заканчивается сожалениями, когда приобретённое надоедает. Так возникает ощущение «полный шкаф, а носить нечего». Как отмечал Джон Кеннет Гэлбрейт, «Новое индустриальное общество» американский теоретик экономики Джон Гэлбрейт, в обществе потребления покупки совершаются под влиянием эмоций.

![]() greenpeace.org

greenpeace.org

По мнению автора книги «Как социальные сети разрушают вашу жизнь» Кэтрин Ормерод, социальные медиа заставляют людей тратить деньги, которых у них на самом деле нет. При этом покупать недорогую одежду, созданную по принципам «быстрой моды», не так уж выгодно. Стремясь снизить цену и перевести качество в количество, производители масс-маркета используют самые дешёвые материалы. Такая одежда быстро теряет форму, покрывается катышками и портится после стирки, а покупатель возвращается в магазин за новой.

Ещё один способ удешевить производство — поменьше платить рабочим и не предоставлять им достойные условия труда. Понимание, что одежда массовых брендов вроде H&M и Zara сшита руками людей, вынужденных Эндрю Морган. Реальная цена моды работать без вентиляторов и в аварийных зданиях за 100 долларов в месяц, несколько меняет взгляд на модную индустрию. Прямо сейчас в Бангладеш проходят Bangladesh: Why are garment workers protesting? забастовки работников швейных фабрик. Основное требование — улучшение условий труда.

Что делать

- Лучше купить более дорогой предмет гардероба, но из качественных материалов. Вместо того чтобы приобрести недорогую трендовую вещь, возьмите за ту же сумму интересный предмет гардероба в секонд-хенде — там можно отыскать вещи известных марок с качественным пошивом.

- Вместо обуви из масс-маркета, теряющей пристойный вид к следующему сезону, купите пару подороже, которая прослужит долго и окупится уже на следующий год.

- Не выбрасывайте надоевшую одежду в мусор. Лучше устроить вечеринку с обменом одеждой. Также вещи можно отнести в благотворительный магазин: «Лавку радостей» и «БлагоБутик» в Москве, «Спасибо» в Санкт-Петербурге, «ОбниМир» в Обнинске, «Так просто» в Череповце.

- Устройте себе челлендж или присоединитесь к уже существующему. На Западе набирает силу движение no-buy The ‘no-buy’ movement: could you give up buying clothes and beauty products? , которое поддержали фешен-блогеры. Суть в том, чтобы не покупать новую одежду и косметику как минимум год. Вместо показа новых покупок, участники рассказывают, как обходятся старым или планируют бюджет и выбирают самые необходимые продукты.

Примеры неразумных расходов

Неразумные расходы могут быть различными и индивидуальными для каждого человека. Однако существуют некоторые типичные примеры неразумных расходов, в которых многие из нас иногда могут себя узнать. Избегая этих примеров, вы можете значительно сэкономить деньги на долгосрочной основе.

- Ежедневные кофе в кафе или в на кофейной машине: Покупка кофе на каждый рабочий день может стать значительной статьей расходов. Попробуйте приготовить кофе дома и принести его с собой в термосе.

- Ежемесячная подписка на журналы, которые вы не читаете: Избавьтесь от подписки на журналы, которые вы уже давно не читаете или не смотрите. Это лишние расходы, которые можно легко избежать.

- Большое количество лишних покупок в супермаркете: Покупка продуктов гораздо эффективнее, если составить список покупок и придерживаться его. Избегайте соблазна покупать лишние товары.

- Покупка одежды и обуви на продаже: Кажется, что покупка товара по скидке – это отличная идея для экономии денег. Однако, если вы покупаете вещи только потому что они на скидке, а не потому что вам они действительно нужны, то это неразумный расход.

- Продление подписки на сервисы, которые вы не используете: Многие из нас часто забывают отменить подписку на различные сервисы, которые мы уже не используем. Проверьте свои подписки и избавьтесь от ненужных расходов.

- Ежемесячные платежи за каналы кабельного телевидения: Многие люди продолжают платить за каналы кабельного телевидения, которые они не смотрят или редко смотрят. Пересмотрите свой пакет каналов, чтобы сэкономить на этом расходе.

Импульсивные покупки

Это покупки, которые мы делаем по зову своего желания. Например, вы увидели красивую вещь и срочно решили ее купить. Но даже если владеете достаточным количеством денежных средств, стоит сделать паузу, поскольку такие растраты вскоре станут очень ощутимыми для вашего кошелька

Поэтому важно на время остановиться и тщательно проанализировать необходимость покупки. Можно оставить себе на раздумья один день, неделю или месяц (в зависимости от стоимости товара)

Возможно, за это время он вам разонравится, вы усомнитесь в его целесообразности или найдете такой же товар в другом месте, но намного дешевле.

![]()

Суть понятия

Деньги являются товаром особого вида, который играет роль всеобщего эквивалента для любых других товаров. Деньги очень важны в рыночной экономике, при их отсутствии невозможно осуществлять рыночный обмен. Они являются всеобщим эквивалентом, который легко обменивается на любые другие товары. При этом специфичность денег заключается в абсолютной ликвидности, то есть наивысшей скорости и лёгкости их обмена на другие активы.

Деньги имеют определённую стоимость. Существует несколько видов их стоимости:

- Реальная (внутренняя). Является стоимостью эмиссии (выпуска) денег и включает траты на производство и материал;

- Представительная. Отображает степень доверия людей к самим денежным средствам и их эмитенту (по сути, считается рыночным курсом);

- Номинальная. Указывается на денежных знаках и является их номиналом. Когда номинальная стоимость равноценна реальной, деньги считаются полноценными. Если номинальная цена ниже реальной – неполноценными.

Деньги обладают следующими основными характеристиками:

- Применяются как инструмент при обмене товаров и услуг.

- Измеряют ценность, то есть цену любого продаваемого предмета.

- Используются в качестве меры измерения труда и ценности произведённых товаров и услуг.

Деньги должны обладать определёнными свойствами, и только те ценности, которые соответствуют всем им, могут иметь статус денег. Основными требованиями к денежному материалу являются:

| Свойство | Комментарий |

| Однородность качества | Все экземпляры выпускаются одинаковыми (например, все монеты номиналом 1 рубль одинаковые) |

| Прочность | Денежный материал должен обладать достаточной прочностью, чтобы долго находиться в обороте не теряя своей формы. Сейчас монеты чеканятся из прочных сплавов металлов. Банкноты печатаются на специальной бумаге, которая устойчива к истиранию и сгибанию |

| Сохраняемость | Длительное хранение не должно приводить к потере физико-химических и других свойств |

| Объединяемость и делимость | Деньги должны легко размениваться или объединяться в денежные знаки более крупного номинала |

| Компактность | Небольшая масса денежных средств должна обладать достаточно высокой стоимостью |

| Узнаваемость | Денежные средства должны отличаться быстротой и лёгкостью определения их номинала |

| Высокая степень безопасности | Должна присутствовать защита от подделок, хищений и пр. |

Эмоциональные покупки

Этот термин, возможно, вам еще не знаком. Покупки, которые связаны с нашими эмоциями, входят в разряд самых распространенных трат среди огромного количества людей по всему миру. Эмоции могут быть разными: стыд, грусть, радость, эйфория и т. д. Когда нас одолевают эти чувства, мы можем отправиться в магазин или найти себе в интернете предмет (либо продукт), который нам необходим сию минуту. Не стоит идти на поводу у своих эмоций, нужно сделать небольшую паузу и вернуться к своему желанию через некоторое время.

Бывают также ситуации в магазине, когда наши чувства работают нам во вред. Например, вы зашли к очень вежливому и обходительному продавцу, который предлагает вам на выбор огромный ассортимент изделий. Вы пересмотрели множество вещей, но ни одна из них вам не понравилась. Что сделает решительный человек, который умеет экономить деньги? Он вежливо поблагодарит и уйдет. Но часто бывает по-другому. Мы покупаем товары, которые нам не нужны, только потому, что не хотим обидеть продавца (или в случае, когда он демонстрирует нам свое негодование по поводу потраченного им времени). Не стоит поддаваться на такие уловки, нужно действовать исключительно в своих интересах.

Предельно легкий тон разговора: что делать, если сотрудник оскорбляет при других

Важен для карьеры: почему обеденный перерыв — больше, чем просто питание

Способность оценивать информацию: преимущества критического мышления для карьеры

![]()

Как заставить себя копить?

Вы скажете, что хорошо писать статью и учить всех приемам накопления. Умом мы все понимаем, что это надо делать. Но как заставить себя копить? А вот это уже психология. Кому-то это дается легко, кому-то тяжело. Давайте придумаем для себя мощные стимулы, которые заставят нас этим заниматься.

- Мы научимся жить не одним днем, а думать о будущем, пусть первое время и не таком отдаленном. Аппетит приходит во время еды.

- Сможем планировать крупные покупки заранее, не ожидая большой премии или дедушкиного наследства.

- Освоим финансовую дисциплину, которая повысит ответственность и в других сферах жизни.

- Научимся жить экономно и не тратить все заработанные деньги на необязательные покупки.

- Обретем внутреннее спокойствие и душевное равновесие, потому что с приобретенными навыками, мы выживем и при скромных доходах.

Мне, например, даже одного пункта достаточно, чтобы всерьез задуматься над вопросом приумножения и сохранения семейного бюджета. А вам?

Формируем правильное отношение к деньгам

Ценность денег — понятие условное, и чтобы понять, как не тратить деньги на ерунду, нужно найти собственную мерку ценности денег. Как это можно сделать:

вычислить стоимость вашего рабочего часа времени;

научиться быстро считать, сколько тех или иных вещей можно купить всего за месяц;

посчитать конечную стоимость каждого использования той или иной вещи.

Научиться считать стоимость своего рабочего времени полезно для всех. Как только вы выясните, сколько «стоит» ваш час работы, вы начнете иначе смотреть на вещи. Например, та кофточка обойдется вам в четыре рабочих часа, а этот гаджет — в целых шесть дней. Занятно, правда? Это помогает прочувствовать, сколько стоят вещи, если вы платите за них своими знаниями, усилиями и свободным временем.

Научиться быстро считать, сколько вы можете купить тех или иных вещей тоже не сложно. Если вы хотите айфон стоимостью во всю вашу зарплату — то это явно плохая идея. Потому что редкий человек сможет отдать весь свой месячный бюджет за гаджет, а потом месяц крепиться и питаться солнечным светом. То есть — либо откладывать, либо брать кредит.

О вреде кредитных средств я уже писала выше, а вот откладывать — дело хорошее. Только стоит подумать вот о чем. Любая дорогостоящая игрушка потребует такого же дорогостоящего обслуживания, ремонта и аксессуаров. И если сама игрушка вам не по карману, то не стоит рассчитывать, что вы как-нибудь наскребете на ее ремонт. Наскребете, конечно, но это повлечет за собой те траты, к которым вы вряд ли готовы.

С другой стороны, если вы хотите купить какую-то вещь, которая «помещается» в рамках вашего дохода более трех раз, а служить она вам будет долго — это прекрасный выбор.

Научиться считать конечную стоимость единоразового использования той или иной вещи несколько сложнее, но это очень полезно — научившись это делать, вы станете тратить гораздо меньше. Просто потому, что перестанете делать невыгодные вам покупки.

Например, я хочу ботинки на весну. Я могу купить обычные кеды, которые прослужат мне ровно один сезон — например, за 3000 рублей. И могу купить качественные ботинки, которые обойдутся в 10 000 рублей. Дешевые кеды к концу сезона будут выглядеть так, что мне будет стыдно появляться на людях, хотя я весьма аккуратно обращаюсь с вещами.

Качественные ботинки прослужат мне несколько лет — не менее трех, хотя есть в моей коллекции обувь, которую я носила еще в старших классах. За три года я смогу носить эту обувь шесть сезонов. То есть в случае с дешевыми кедами конечная стоимость использования — 3000 рублей за сезон, а с ботинками — 10 000 рублей за шесть сезонов. Чувствуете разницу? Если использовать этот подход, то количество бесполезных покупок будет меньше.

Стремление к богатству ради восхищения

Когда вы видите кого-то за рулем хорошей машины, вы редко думаете: «Вау, парень за рулем этой машины крутой». Вместо этого вы думаете: «Вау, если бы у меня была такая машина, люди думали бы, что я крутой». Подсознательно или нет, но люди думают именно так.

**Здесь есть парадокс: люди стремятся к богатству, чтобы показать другим, что они должны нравиться и вызывать восхищение. **

Но на самом деле эти другие люди часто обходят вас стороной, не потому что не считают богатство достойным восхищения, а потому что они примеряют ваше богатство как эталон для своего собственного желания нравиться.

Я написал письмо своему сыну в день, когда он родился. В частности, в нем говорится:

Теперь мне нравятся красивые дома и хорошие машины так же, как и всем остальным. И дело здесь не в том, чтобы отговорить вас от покупки красивых вещей.

Просто надо осознать то, что никто не впечатлен вашими вещами так сильно, как вы. Или даже то, что никто не думает о вас столько, сколько вы сами. Они заняты мыслями о себе!

Люди обычно стремятся к тому, чтобы их уважали и восхищались ими, а использование денег для покупки модных вещей может принести меньше пользы, чем вы думаете.

Использование денег в экономике[править | править код]

Можно ли отказаться от использования денег в экономике? Прежде всего, чтобы ответить на этот вопрос, нужно понимать, что такое деньги. Деньги — исторический сложившаяся мера, которая выражает стоимость товаров или услуг. К сегодняшнему дню деньги приобрели разный вид: деньги в виде государственных банкнот (бумажные деньги), электронные деньги (биткоин), ценные бумаги (акции) и другие единицы.

В широком понимании денег в данной системе экономических отношений от них невозможно функционирования экономики, так как всегда необходим какой-либо критерий оценки произведённых товаров и услуг и механизм покупки/продажи товаров и услуг между производителями и потребителями, поэтому отказаться от использования денег в данной экономической системе невозможно.

Имеют ли деньги цену? В настоящее время деньги отличаются своей покупательской способностью или своей реальной стоимостью, чем раньше (во времена Золотого стандарта, когда стоимость золота определяла стоимость денег). Реальная стоимость денег складывается из количества товаров и услуг, которые мы можем приобрести здесь и сейчас за одну денежную единицу.

По сути дела, деньги не имеют какой-либо стоимости, они наделяются ей благодаря своим функциям, то есть искусственно. Измерить стоимость денег можно только через обмен их на товары ил услуги. В современном мире, с точки зрения экономической теории, выражение стоимости при помощи денег происходит следующим образом: при выходе на рынок любой товар «ищет» себе денежный эквивалент, благодаря механизму спроса и предложения.

Кому выгоден кредит? Кредит выгоден прежде всего банку, этому факту есть несколько причин:

- Во-первых заёмщик платит процентную ставку банку (если это ипотечный кредит (покупка квартиры), то средняя процентная ставка составляет 9-12% в год, если это потребительский кредит (покупка каких-либо товаров), то процентная ставка составляет 14-18% в год. При этом банкам выгодно выдавать кредит на долгий срок, так как при этом переплата заёмщиком будет составлять внушающую сумму.

- Во-вторых, при ипотечном кредитовании, квартира принадлежит банку до тех пор, пока заёмщик не расплатиться с долгом перед банком. В случаях, когда заёмщик не может оплачивать кредит по разным обстоятельствам, банк может продать квартиру и при этом очень хорошо заработать.

Почему государство вынуждено исполнять роль «общего кассира»?

Не то, чтобы государство вынуждено, оно занимается сбором налогов, контролем над обществом, распределениям национальных богатств в силу сложившихся исторических обстоятельств и сложившейся системе. При этом государство — это прежде всего люди, которые имеют определённую власть, влияние на общество, международные отношения, и они в свою очередь имеют государственные, а иногда и личные интересы, поэтому им, как государству всегда выгодно быть «кассиром», управлять, осуществлять своё влияние.

Итого

Режим финансовой экономии не равен бедности или скупости. Это пространство для осознания своих желаний применительно к возможностям. Возможно, для вас станет новостью, что вы в действительности зарабатываете слишком много и можете работать не так активно, если будете знать, какие траты ждут. Или другой вариант: вы поймете, что пора в жизни что-то поменять, потому что вы явно живете не по средствам.

Так или иначе, это хороший эксперимент или тренинг, который можно провести в течение 3-6-12 месяцев. Он откроет вам много важных знаний о самом себе. Ну и как приятный бонус – сэкономите на отпуск.