- Типы источников финансирования

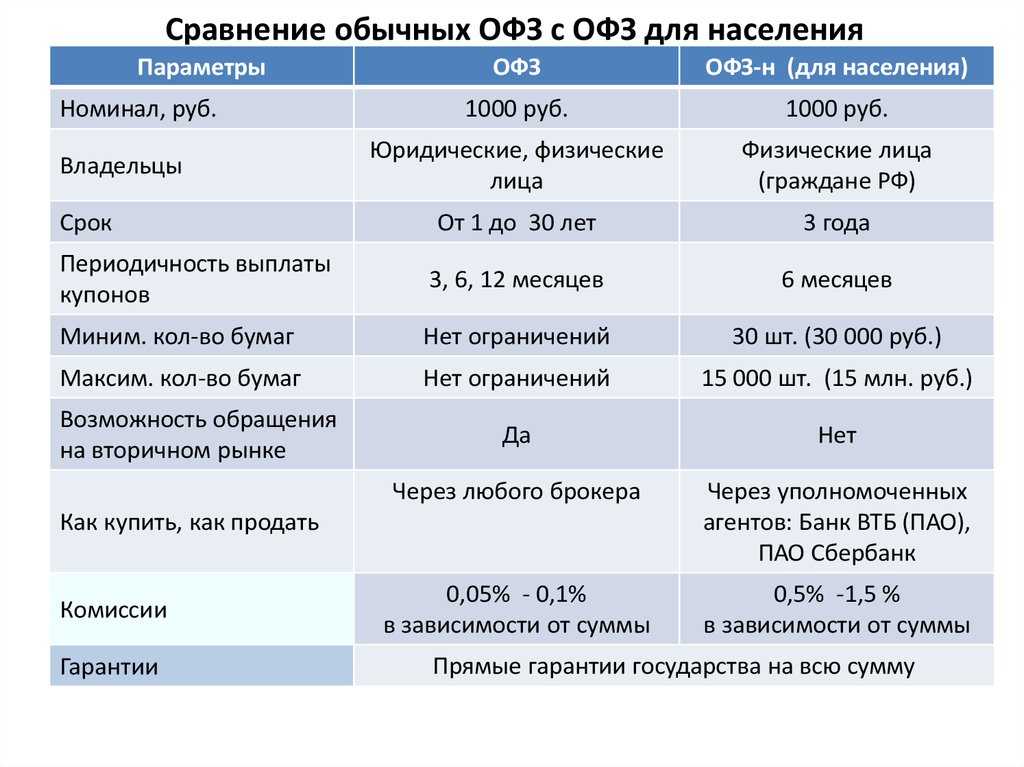

- Преимущества и недостатки ОФЗ

- Спорные варианты для капиталовложений

- Структурированные ноты

- Накопительное страхование жизни

- Нестандартные инструменты инвестирования

- Бекинг

- Доверительное управление на спортивных ставках

- Торговля коллекционными спиртными напитками

- Поиск правильной инвестиционной стратегии: ПИИ, ИПИ или и то, и другое

- Цели выпуска ОФЗ и ГКО

- Биржевые паевые инвестиционные фонды

- Доходность гособлигаций

- Облигации со структурным доходом

- Как их купить

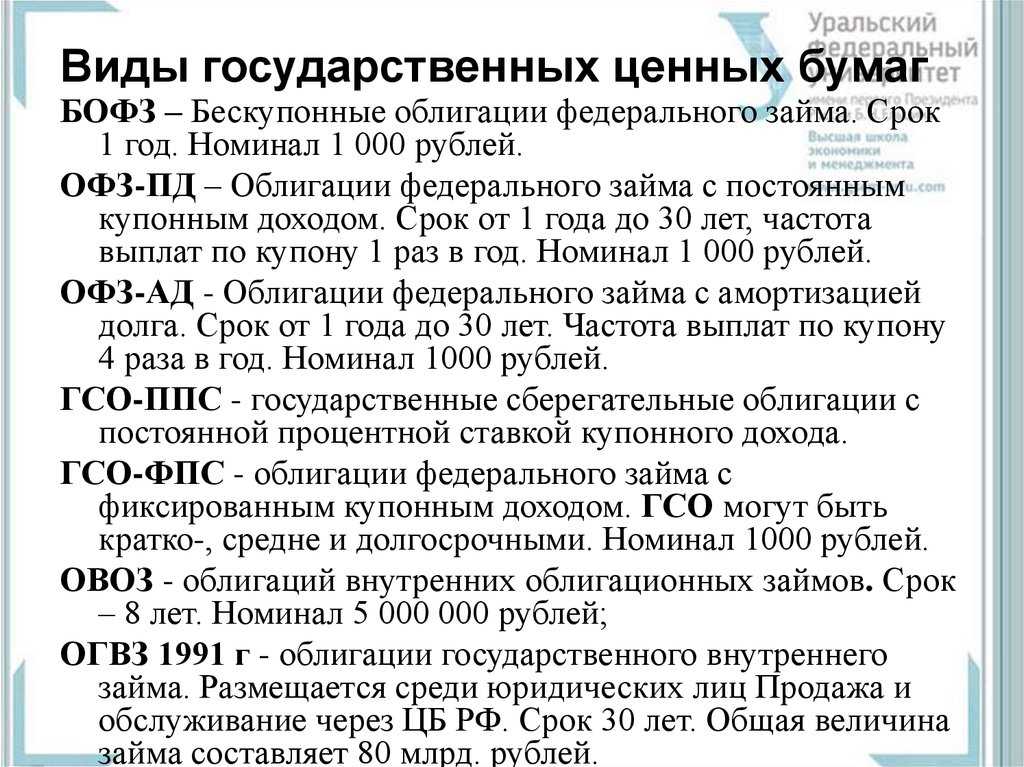

- Основные разновидности

- Банковские вклады

- Акции компаний

- Валютные операции

- Прочие инструменты

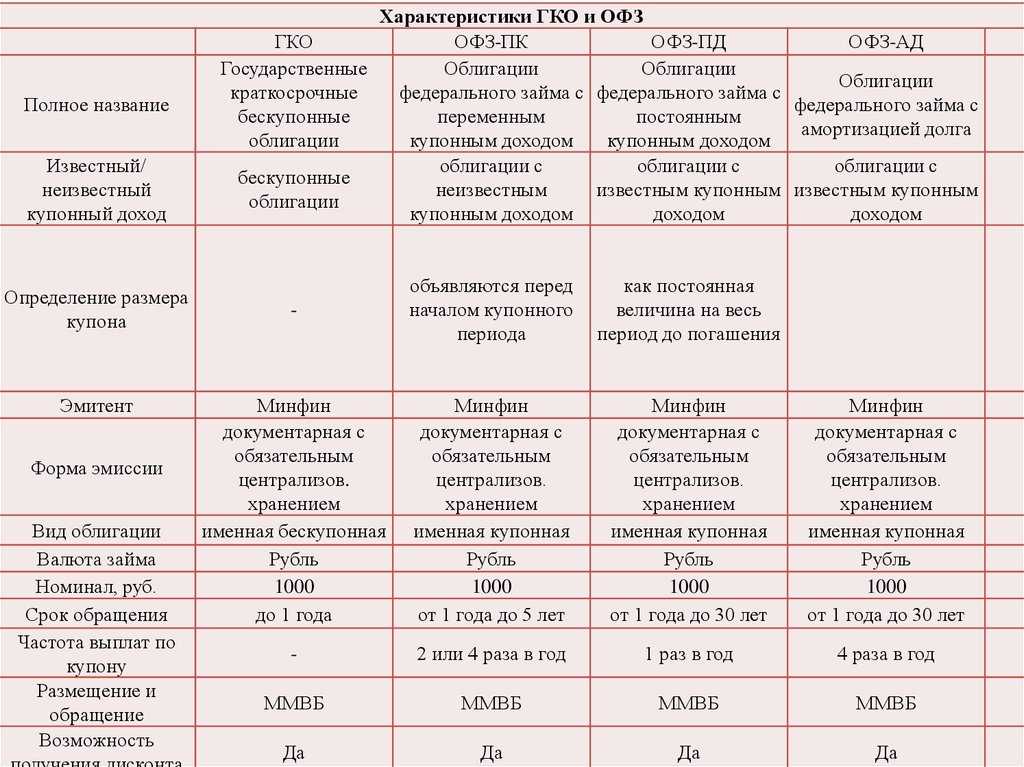

- Различия между ГКО и ОФЗ

- Риски инвестирования в ОФЗ и ГКО

- Портфельные инвестиции: законодательное определение

- Особенности ГКО

- Как выбирать бумаги, на которых получится заработать

- Почему я решила инвестировать

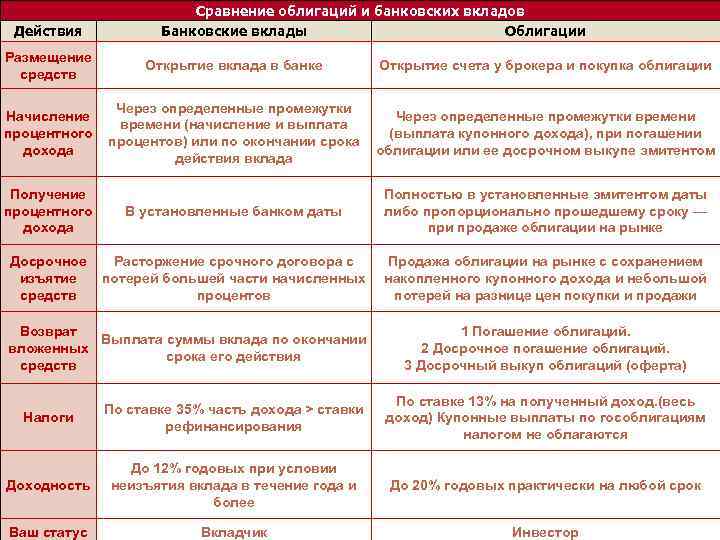

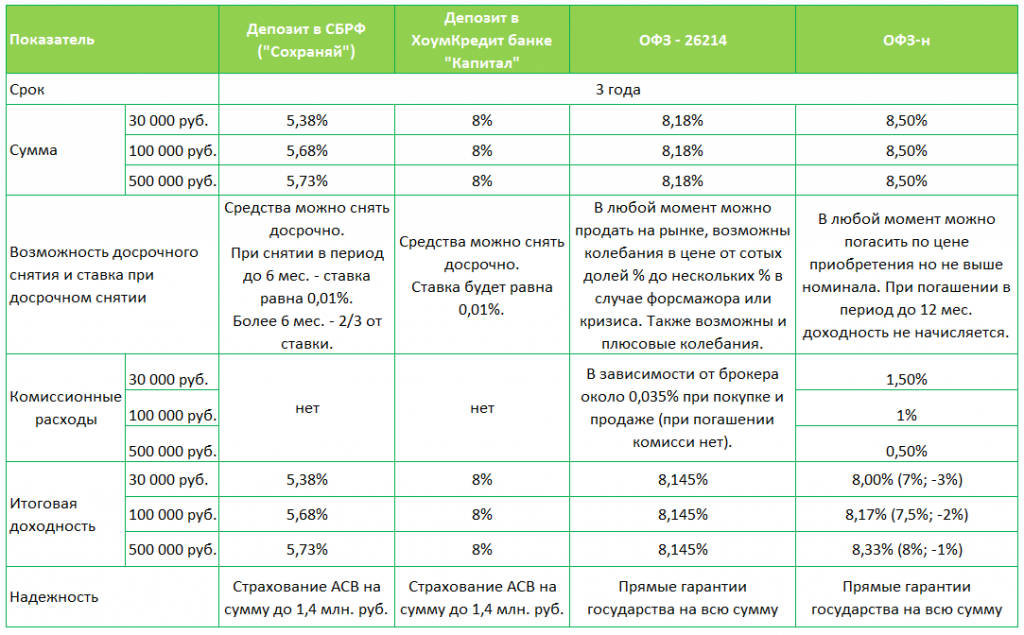

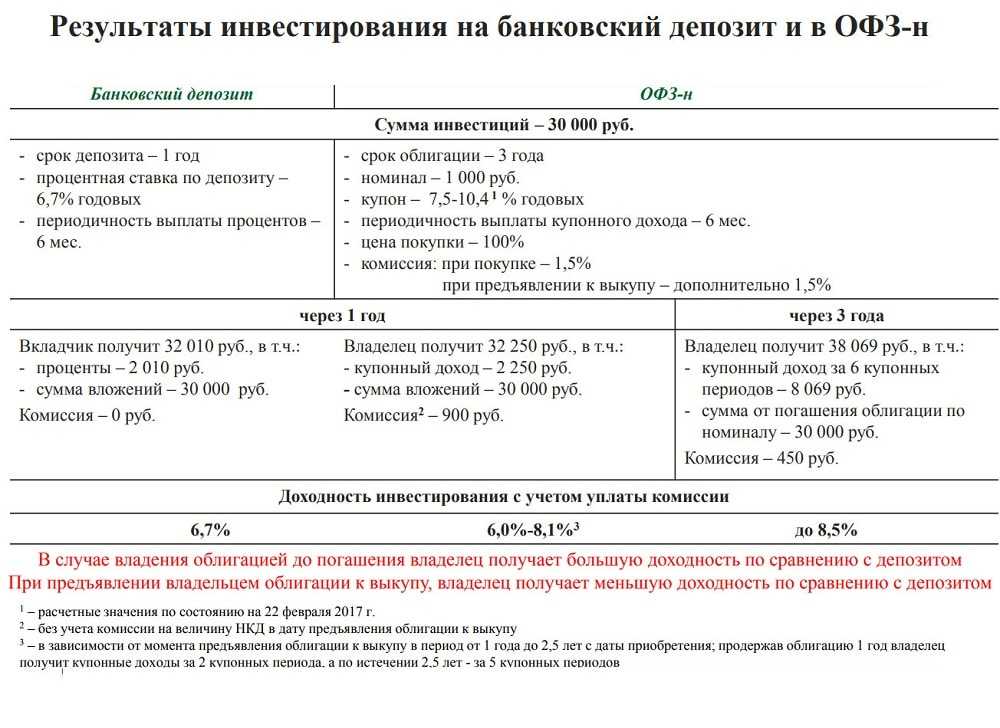

- Что лучше: депозит или облигации — подводим итоги

Типы источников финансирования

Финансовые активы на постоянной основе привлекают для развития бизнеса. Потребность в инвестициях возникает, когда собственных средств компании недостаточно для реализации проекта. Источники финансирования инвестиционных проектов делят на следующие основные группы по направлению привлечения средств, по целевому назначению инвестирования с учетом источника вложений и ресурсам поступлений. Следовательно, инвестиции поступают из внутренних и внешних источников. Последние делятся на заемные и привлеченные. Внутренние формируются за счет мобилизации собственных ресурсов, использования заработанной прибыли и применения резервов. В первую группу попадают:

- собственные средства от амортизации на основной капитал, отчисления от прибыли, поступления от страховщиков и учреждения в формате возмещения ущерба;

- взносы, которые предоставляются на безвозвратной основе, вышестоящими промышленно-финансовыми группами, акционерными обществами, холдинговыми компаниями;

- различные виды активов — программные продукты, земельные участки, промышленная собственность;

- средства, привлеченные после выпуска и продажи акций предприятия;

- благотворительные взносы и аналогичные поступления.

Закономерно считается, что для финансовой устойчивости предприятия целесообразно использовать внутренние источники средств. Однако когда речь идет о капиталоемких проектах самостоятельно обеспечить их функционирование могут не все компании.

Внешние источники финансирования бизнеса предприятия:

- средства из государственного, регионального или городского бюджета, фондов поддержки, которые передаются безвозмездно;

- прямые вложения международных финансовых институтов и организаций, частных лиц, предприятий и государств;

- многочисленные формы займов, предоставляемые на возвратной основе, банковские кредиты, векселя.

Преимущества и недостатки ОФЗ

Основное преимущество облигаций в том, что в них может вложиться любой новичок. Не нужно разбираться в тонкостях торговли, ведь все механизмы понятны и доступны с первого взгляда. Государство дает возможность населению повысить финансовую грамотность, а значит научиться распределять заработанные деньги правильно. Чтобы в конечном итоге скопить капитал.

Еще одним преимуществом является доходность, которая в большинстве случаев превосходит банковские депозиты. Например, при покупке ОФЗ через ИИС годовая доходность увеличится до 15-20% после уплаты налогов и комиссий. Поэтому использование такого инструмента является крайне выгодным решением.

Минимальная инфляция – не менее выгодное преимущество облигаций. В среднем, ОФЗ опережает инфляцию на 5,1-5,5%. Благодаря этому на выходе получается стабильная прибыль.

За счет того, что государство практически не имеет внешних долгов, доходность по таким активам ежегодно растет. Даже дополнительные санкции и запрет на торговлю зарубежным инвесторам не способны вывести из равновесия такой финансовый инструмент.

Спорные варианты для капиталовложений

Вливание денег в данные проекты в большинстве случаев приводит к убыткам либо приносит нулевую прибыль. Знание особенностей таких инструментов поможет избежать неправильного выбора и снизит риск провала.

Структурированные ноты

По своей сути структурированные ноты являются чем-то средним между облигациями и производными от них. Торговлю ими осуществляют как брокеры, так и банковские учреждения.

Инвестор вкладывает капитал на определённый срок, чаще всего продолжительный. Прибыль он получит только в том случае, если котировки облигаций возрастут. В противном случае, просто вернёт вложенные средства или же даже потеряет часть из них.

Накопительное страхование жизни

Своеобразная альтернатива банковскому депозиту. На первый взгляд это выгодное капиталовложение — все финансовые средства являются собственностью инвестора и не могут быть арестованы судом.

Но и риски велики:

- во-первых, невозможно определить уровень дохода, так как деньги могут быть вложены страховой компанией в проекты разного уровня прибыльности;

- во-вторых, на регулярной основе следует пополнять счёт;

- в-третьих, при досрочном расторжении договора страховая компания накладывает достаточно жёсткие штрафные санкции, что приводит к убыткам в размере 10-30 % от суммы вклада.

Стоит понимать, что данная информация достаточно условна и некоторые эксперты финансового рынка продолжают использовать именно эти инвестинструменты, получая при этом доход.

Нестандартные инструменты инвестирования

Сфера инвестирования постоянно дополняется новыми инструментами.

Некоторые из них необычны, но при этом могут служить источником дохода.

Бекинг

Капиталовложения в успешных игроков в покер. Да, профессиональные игроки на мировых турнирах с огромными ставками редко рискуют собственными средствами — обычно они имеют одного или нескольких инвесторов. Просчитать предполагаемый доход в это сфере фактически невозможно, риски велики. Но при определённой доле везения можно сорвать неплохой куш.

Доверительное управление на спортивных ставках

Весьма оригинальный способ получения прибыли. Реально побеждают на ставках только профессиональные каперы, умеющие делать верные прогнозы с учетом всех факторов — от состояния здоровья спортсмена до его эмоционального настроя. Инвестирование капера может стать источником дохода, но забывать о рисках не стоит.

Торговля коллекционными спиртными напитками

Капиталовложение, требующее определённого багажа знаний в данной сфере. Молодое вино обычно имеет доступную цену — сумев определить его высокое качество, можно рассчитывать на получение дохода спустя 5-7 лет.

![]()

Поиск правильной инвестиционной стратегии: ПИИ, ИПИ или и то, и другое

Выбор правильной инвестиционной стратегии зависит от различных факторов, включая толерантность инвестора к риску, инвестиционные цели и опыт. Как прямые иностранные инвестиции (ПИИ), так и иностранные портфельные инвестиции (ИПИ) имеют уникальные преимущества и риски, которые следует тщательно учитывать перед принятием инвестиционных решений. Инвесторы с долгосрочным горизонтом, большими ресурсами и опытом могут предпочесть ПИИ, поскольку они могут обеспечить больший контроль над операциями компании и потенциально более высокую прибыль.

С другой стороны, инвесторы с более коротким горизонтом, меньшими ресурсами и меньшим опытом могут предпочесть FPI, поскольку он предлагает большую гибкость и ликвидность. Однако некоторые инвесторы могут выбрать сочетание ПИИ и ИПИ в своей инвестиционной стратегии для диверсификации своего портфеля и управления рисками. В конечном счете, поиск правильной инвестиционной стратегии зависит от уникальных обстоятельств и инвестиционных целей каждого инвестора.

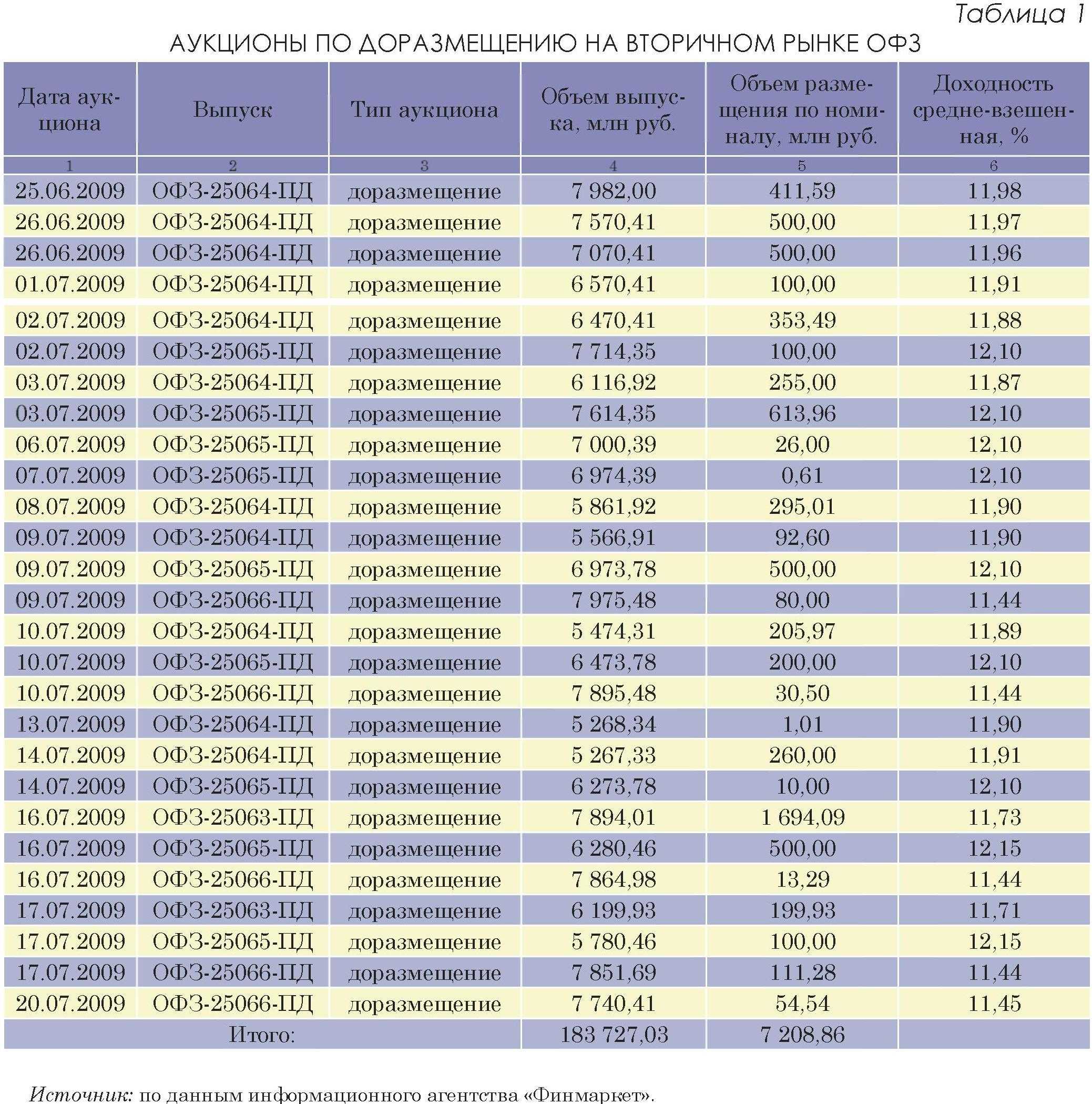

Цели выпуска ОФЗ и ГКО

ОФЗ и ГКО — это государственные облигации, выпускаемые государственными органами для привлечения денежных средств на масштабные проекты и социальные нужды. Однако, разница между ОФЗ и ГКО заключается в их целях и условиях выпуска.

Цели выпуска ОФЗ

- Обеспечение долгосрочного финансирования бюджета России;

- Создание возможностей для инвесторов инвестировать деньги на безрисковый инструмент с гарантированным доходом;

- Развитие рынка ценных бумаг в России.

В отличие от ГКО, ОФЗ выпускаются на долгий срок, от 3 до 30 лет, и полностью гарантированы окончательным погашением долга и процентов по долгу государством.

Цели выпуска ГКО

- Привлечение краткосрочных средств на период до одного года для покрытия временного дефицита казначейских средств;

- Удержание масштаба и структуры государственной заготовки;

- Регулирование денежной массы в экономике страны;

- Развитие рынка ценных бумаг в России.

ГКО выпускаются на короткий срок, до одного года, и не гарантированы повторным выпуском. Кроме того, они могут быть обеспечены только обязательствами государственного бюджета, без гарантий окончательного погашения.

Таким образом, ОФЗ и ГКО — это инвестиционные инструменты, используемые государством для привлечения средств в различных целях. Выбор между ОФЗ и ГКО зависит от инвестиционных стратегий и риска, который инвесторы готовы принять.

Биржевые паевые инвестиционные фонды

Для диверсификации и снижении рисков используются биржевые паевые инвестиционные фонды (БПИФы)/ ETF. Это фонды, паи которых можно купить и продать на бирже. Данные фонды следуют указанной в проспекте стратегии и, как правило, разделяются на:

- облигационные фонды;

- фонды акций;

- товарные фонды.

Встречаются и смешанные фонды, в которые в определенной пропорции могут входить все перечисленные ранее активы. Из названия фонда можно понять, какие активы в него входят. Чаще всего ETF и БПИФы повторяют структуру индексов (например, индекс Мосбиржи или S&P500).

Отличительной особенностью и основным преимуществом данных инструментов является диверсификация: покупая паи такого фонда вы можете инвестировать в акции более 100 компаний одновременно. Среди преимуществ также выделяют низкий порог входа: чтобы достаточно хорошо диверсифицировать свой портфель и включить в него хотя бы 10-15 акций и облигаций различных эмитентов, вам понадобится более 100 тыс. рублей.

С помощью ETF/ БПИФ вы сможете сделать это с минимальными вложениями (на московской бирже торгуются ETF стоимостью менее 200 рублей). Некоторые ETF могут также выплачивать дивидендный доход.

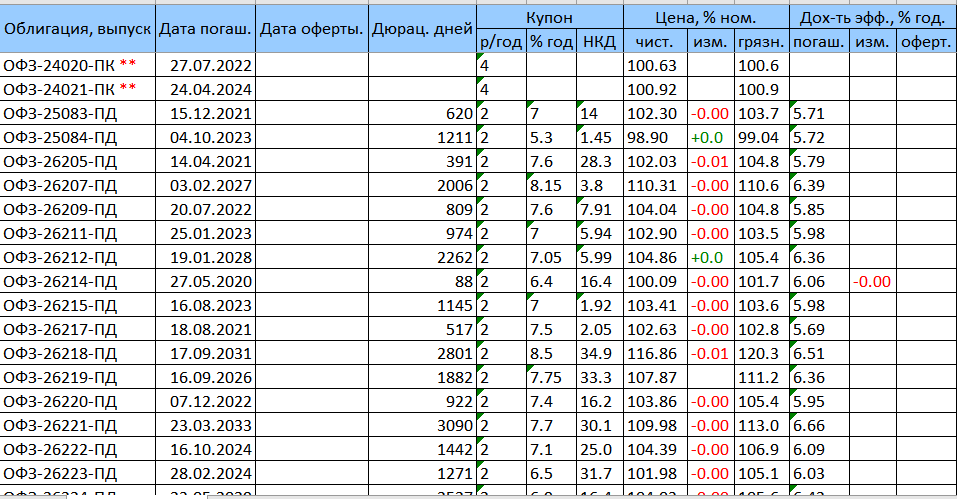

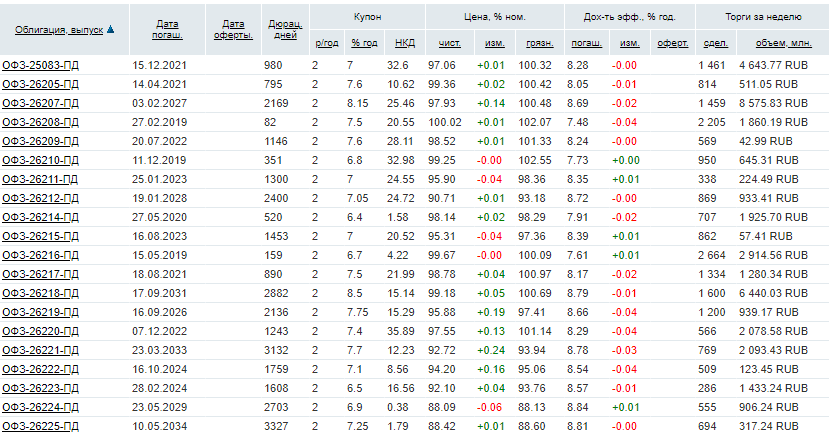

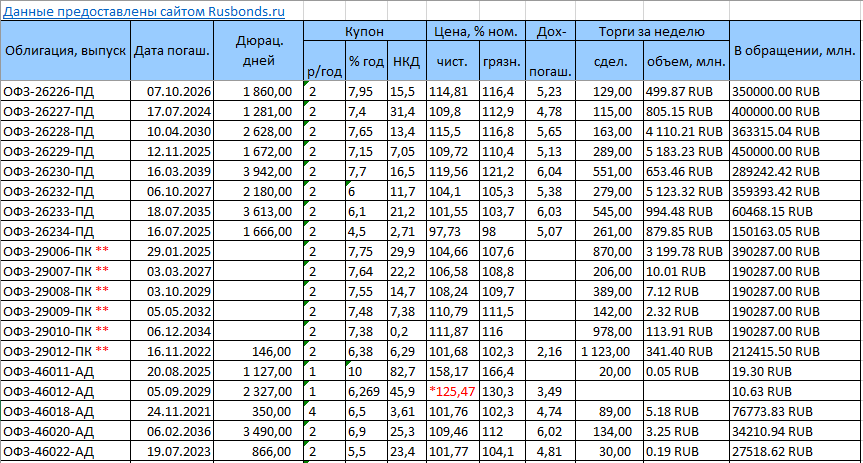

Доходность гособлигаций

Финансовая выгода от инвестирования в гособлигации вычисляется несколькими способами, в большинстве случаев используются один и те же показатели:

- Номинальная стоимость. Абсолютное большинство гособлигаций имеют номинальную стоимость в 1 000 рублей, бумаги, выпущенные в валюте, стоят от 1 доллара США. Максимальная цена может исчисляться сотнями тысяч.

- Процент купона, а также его вид и/или зависимость от каких-либо переменных величин.

- Период обращения.

Все эти данные являются публичными. Посмотреть их можно на специализированных порталах.

![]()

Такие параметры, как дюрация, некоторые виды доходности вычисляются автоматически и также предоставлены в открытом доступе.

Облигации со структурным доходом

Как их купить

Treasuries могут быть куплены и проданы через онлайн-брокера, коммерческий банк или через сайт TreasuryDirect — аукционная покупка казначейских ценных бумаг. Номинальная стоимость T-Bills, T-Notes и T-Bonds — 1000 долларов. Не все ценные бумаги доступны на каждом аукционе. Например, 2, 3, 5 и 7-летние T-Notes доступны каждый месяц, а 10-летние предлагаются только ежеквартально.

Поэтому инвесторам средней руки проще инвестировать в паевые или биржевые фонды (ETF), специализирующиеся на казначейских облигациях, а не покупать отдельные ценные бумаги напрямую. Это снижает порог вхождения (минимальный порог для ETF — $25-100) и делает рынок открытым все время.

Облигации внутреннего займа США доступны в виде фондов:

- iShares 1-3 Year Treasury Bond ETF — тикер SHY

- Schwab Short-Term U.S. Treasury ETF — тикер SCHO

- Vanguard Short-Term Treasury ETF — тикер VGSH

- WisdomTree Bloomberg Floating Rate Treasury Fund — тикер USFR

- Barclays Capital Short Term International Treasury Bond ETF — тикер SPDR

- PIMCO 1-3 Year U.S. Treasury Index Fund — тикер TUZ

- iShares 1-3 года Международная казначейская облигация ETF — тикер ISHG.

В России государственная краткосрочная ценная бумага выходит на рынок отдельными выпусками. По сути, ОФЗ-н не торгуются на бирже. Минфин продает их по фиксированной цене через сертифицированных брокеров. Сегодня это ВТБ и Сбербанк, но к четвертому выпуску государственных краткосрочных облигаций их список может расшириться.

Напоминаю, что для выхода на биржу вам понадобится брокер. Вот список лучших:

- Interactive Brokers

- CapTrader

- Exante

- Just2Trade

![]()

Фактически единственный настоящий крупный американский брокер, который еще работает с россиянами.

Плюсы:

- Есть поддержка на русском языке

- Хорошие комиссии

- Депозит можно пополнять рублями (мимо валютного контроля)

К минусам отнесу:

- Минимальный депозит 10.000$

- Комиссия за неактивность

![]()

Немецкий представляющий брокер IB для прямого выхода на зарубежные рынки. Здесь находится мой инвестиционный портфель.

Из плюсов:

- работает с россиянами

- наличие русскоязычной версии сайта

- вменяемые комиссии

- отсутствие платы за неактивность

- страховка в рамках законодательства США на $500к

К минусам отнесу:

- Поддержка исключительно на английском и немецком

- Сама служба поддержки работает плохо

![]()

Еще один интересный брокер для выхода за рубеж, причем не из семейства IB. К сожалению россиянам открывают договора только на Кипре.

Из плюсов:

- Приемлемые комиссии

- Факт успешной проверки работы со стороны SEC

- Русскоязычный сайт и поддержка

К минусам:

- Кипрская юрисдикция

- Плата за неактивность

![]()

Компания является американской «дочкой» Финама и создана чтобы выводить на американский рынок клиентов из СНГ.

Плюсы:

- Максимально простое открытие счета

- Русскоязычная поддержка

- Открытие счета от 200$

Минусы:

- Довольно высокие комиссии

- Разного рода дополнительные платежи

Основные разновидности

В настоящее время на финансовых рынках присутствует огромное количество инструментов инвестирования. Каждый из них будет разобран отдельно. В рамках данной статьи мы приведем лишь самые лучшие и популярные инвестиционные инструменты.

Банковские вклады

Депозиты в банках на сегодняшний день в России являются наиболее востребованными и одновременно наименее рискованными способами инвестирования денежных средств. Последняя часть утверждения относится ко всем вкладам в размере до 1 миллиона 400 тысяч рублей включительно. В этом состоят их преимущества.

Основным недостатком является минимальный размер прибыльности. В настоящее время он составляет от 5 до 10% годовых. То есть в зависимости от выбранного банка и конкретного вклада, полученный доход при определенных условиях может даже не покрывать годовой уровень инфляции. Проще говоря, это означает, что с таким инвестиционным инструментом мы не только не преумножим, но даже не сохраним собственные сбережения. Однако в любом случае данный метод инвестирования гораздо лучше домашнего хранения денег.

При выборе вклада следует помнить про такие моменты:

- существование возможности пополнения депозита;

- существование возможности снятия части денежных средств со счета без потери процента;

- наличия ежемесячной капитализации процентов или, другими словами, прибавления процентов к сумме вклада.

Акции компаний

Акции представляют собой разновидность ценных бумаг, выпущенные коммерческой компанией, с целью привлечения денег частных от инвесторов. Они могут быть обычные и привилегированные. Участвовать в управлении акционерного общества могут исключительно владельцы обычных акций. При этом держатели таких ценных бумаг не имеют гарантированного дохода. Решение о его выплате принимается в конце года на общем собрании акционеров и зависит от фактических показателей деятельности компании. Держатель привилегированных не управляет компанией, зато он гарантировано получает дивиденды. Причем их размер известен заранее при покупке данных ценных бумаг.

Однако большинство частных инвесторов, играющих на фондовой бирже, ставят во главу угла не дивиденды. Они прежде всего нацелены на тот доход, который смогут получить при перепродаже подорожавших акций. Ясно, что если они, напротив, будут дешеветь, то такой инвестиционный инструмент принесет своему владельцу одни убытки.

Проще всего понять это на конкретном примере. В 1999 году одна акция Газпрома продавалась и покупалась за 8 с половиной рублей. На сегодняшний день ее цена равняется 155 рублям.

![]()

Валютные операции

Подобные инструменты находятся в фокусе внимания инвесторов, играющих на валютной бирже. Принцип их деятельности полностью совпадает с описанным выше. Нужно купить валюту подешевле, а продать подороже. Разница между двумя ценами как раз и составить прибыль инвестора.

Естественно, на практике все гораздо сложнее. В первую очередь нужно выбрать национальную валюту для торговли. Заработать много можно двумя путями. Во-первых, инвестор может оперировать крупной денежной суммой. В этом случае даже незначительный доход при перепродаже валюты принесет значительную прибыль от объема совершенной сделки. Во-вторых, можно выбрать национальную валюту, которую в ближайшее время ожидает существенный рост.

Каждый успешный игрок на валютном рынке понимает, что колебания курса валют зависят от множества факторов. Например, на стоимость американского доллара влияют как события внутри США, так и далеко за их пределами. То же самое относится к евро, российскому рублю, китайскому юаню и так далее.

Прочие инструменты

Теперь давайте вскользь помянем и другие инструменты, которыми может воспользоваться инвестор. К ним следует отнести:

- государственные облигации;

- паи в инвестиционных фондах;

- фьючерсы и опционы;

- объекты недвижимости;

- драгоценные металлы;

- предметы искусства и антиквариата;

- информационные веб-сайты;

- инвестиционные программы МФО;

- многое другое.

Как вы теперь понимаете, правильный выбор инвестиционного инструмента играет решающую роль. Без него инвестор не сможет добиться успеха.

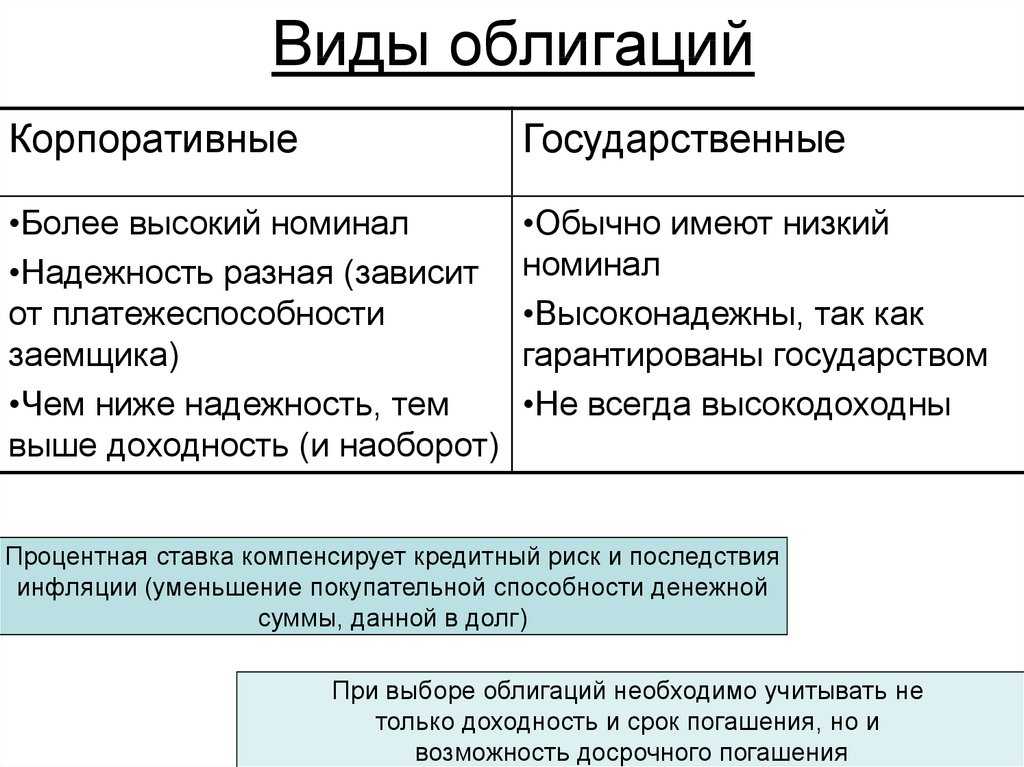

Различия между ГКО и ОФЗ

| Критерий | ГКО | ОФЗ |

|---|---|---|

| Эмитент | Государственные и муниципальные компании | Федеральное правительство Российской Федерации |

| Срок погашения | Обычно от 3 месяцев до 3 лет | От 1 года до нескольких десяти лет |

| Доходность | Обычно выше, чем у ОФЗ | Обычно ниже, чем у ГКО |

| Риск | Высокий, т.к. эмитенты могут оказаться неплатежеспособными | Низкий, т.к. речь идет о государственных облигациях |

| Ликвидность | Котируются на бирже, но могут быть менее ликвидными, особенно в сравнении с ОФЗ | Котируются и активно торгуются на бирже, что обеспечивает высокую ликвидность |

В целом, ГКО и ОФЗ предлагают инвесторам различные преимущества и риски. Выбор между этими типами государственных облигаций зависит от индивидуальных финансовых целей и инвестиционной стратегии каждого инвестора.

Риски инвестирования в ОФЗ и ГКО

Инвестирование в ОФЗ и ГКО является одним из наиболее надежных способов инвестирования в России. Однако, как и любая инвестиция, они не лишены рисков.

Один из главных рисков инвестирования в ОФЗ и ГКО связан с возможной невозможностью продажи этих ценных бумаг в случае необходимости. Хотя ОФЗ и ГКО являются ликвидными инструментами, но в периоды экономического кризиса или паники на рынке, продажа этих ценных бумаг может быть затруднена. Кроме того, рыночная цена этих ценных бумаг может изменяться в зависимости от изменения инфляционных ожиданий и других факторов.

Другой риск связан с возможным изменением процентных ставок Центрального банка России. Изменения процентных ставок могут повлиять на доходность ОФЗ и ГКО и затронуть их стоимость.

В случае инвестирования в ОФЗ, может возникнуть валютный риск в случае, если эти ценные бумаги номинированы в иностранной валюте.

В целом, риски инвестирования в ОФЗ и ГКО могут быть невысокими, но необходимо быть осторожным и анализировать все возможные риски перед инвестированием. Инвесторам следует изучить рейтинги кредитоспособности эмитентов, таких как Министерство финансов России.

Портфельные инвестиции: законодательное определение

В соответствии с п.14 Приказа Федеральной службы государственной статистики от 24 октября 2012 г. N 563: Портфельные инвестиции включают покупку (продажу) акций и паев, не дающих право вкладчикам влиять на функционирование организации и составляющих менее 10% в уставном (складочном) капитале организации, а также облигации, векселя и другие долговые ценные бумаги.

В состав портфельных инвестиций входят:

- акции и паи;

- долговые ценные бумаги:

- векселя;

- облигации и другие ценные бумаги:

- краткосрочные;

- долгосрочные;

- прочие портфельные инвестиции.

В Методических рекомендациях по оценке эффективности инвестиционных проектов и их отбору для финансирования от 31 марта 1994 г. N 7-12/47 различаются портфельные инвестиции как помещение средств в финансовые активы. В дополнение к портфельным инвестициям в документе также определены капиталообразующие инвестиции, обеспечивающие создание и воспроизводство фондов.

В Методологических положениях по организации статистического наблюдения за движением иностранных инвестиций в соответствии с руководством по платежному балансу от 28 октября 2002 г. N 204 приводится развернутое описание сущности портфельных инвестиций. Портфельные инвестиции — ценные бумаги, обеспечивающие участие в капитале (кроме учтенных в прямых инвестициях), долговые обязательства в форме облигаций и других долгосрочных бумаг, краткосрочные инструменты денежного рынка. В указанную группу не входят ни инструменты, уже включенные в прямые инвестиции и резервные активы, ни производные продукты.

В платежном балансе портфельные инвестиции определены как международные инвестиции в капитал предприятий и долговые ценные бумаги (исключая прямые инвестиции).Портфельные иностранные инвестиции являются типовой статьей счета операций с капиталом и финансовых операций, который включает финансовые активы и обязательства.

Портфельные инвестиции — покупка (продажа) акций и паев, не дающих право вкладчикам влиять на функционирование предприятий и составляющих менее 10% в уставном (складочном) капитале предприятия, а также облигаций, векселей и других долговых ценных бумаг.

Регистрация операций с портфельными инвестициями производится в рыночных ценах.

Первичная классификация портфельных инвестиций исходит из типа финансового инструмента (ценные бумаги, обеспечивающие участие в капитале, долговые ценные бумаги). Долговые ценные бумаги (или долговые обязательства) в свою очередь подразделяются на векселя, облигации и другие долговые обязательства.

В статье 1 Закона РФ «О валютном регулировании и валютном контроле» от 9 октября 1992 года N 3615-1 в первоначальной редакции ранее определялось, что портфельные инвестиции есть приобретение ценных бумаг. В текущей редакции Закона определение потрфельных инвестиций отсутствует.

В статье 5 Модельного Закона СНГ «О валютном регулировании и валютном контроле» от 26 марта 2002 года дается подобное определение портфельных инвестиций. Портфельные инвестиции — инвестиции, направленные на приобретение ценных бумаг. Портфельные инвестиции в законе определяются в противовес к прямым инвестициям, прямые инвестиции — вложения в уставный капитал предприятия с целью извлечения дохода и получения прав на участие в управлении предприятием.

Особенности ГКО

Первые государственные краткосрочные облигации выпускались со сроком погашения 3 месяца. Позже, после того, как произошёл дефолт 1998 года, российским правительством и Центральным банком РФ были значительно изменены порядок реализации и погашения ГКО. Подобные ценные бумаги выпускаются с разными целями. Например, чтобы привлечь инвестиции в разные сферы экономики или устранить дефицит государственного бюджета. Первично ГКО размещаются на аукционе.

Основные участники рынка ГКО:

- Дилеры, которые могут быть банками или инвестиционными институтами.

- Инвесторы, являющиеся физическими или юридическими лицами.

Дилером может быть лишь организация, заключившая договор с ЦБ РФ, разрешающий подобную деятельность, и получившая специальную лицензию. После чего она имеет право осуществлять сделки или выполнять функции посредника. Инвестором может быть любое физическое или юридическое лицо, купившее ценную бумагу и имеющее право владеть ею. Инвестор заключает соглашение с дилером для того, чтобы совершать сделки по купле/продаже облигаций.

Деятельность рынка ГКО строго регламентирует законодательство РФ, любые нарушения приводят к разрыву договора Центробанка и дилера. Эмиссия государственных краткосрочных облигаций осуществляется периодически, ценные бумаги выпускаются со сроком погашения до одного года.

Министерство финансов совместно с Центробанком России принимают решение об эмиссии, в котором определяется:

- срок размещения;

- предельное количество ценных бумаг;

- возможные ограничения.

Как выбирать бумаги, на которых получится заработать

Многие новички следуют рекомендациям брокеров, инвестиционных компаний или опытных инвесторов. Например, брокер может опубликовать в приложении совет покупать акции «Сбера» и дать прогноз, что они вырастут на 20% в течение полугода.

Но, чтобы стабильно получать прибыль на фондовом рынке, нужны знания и навыки. Квалифицированные инвесторы в постах и статьях часто говорят о нескольких областях знаний или показывают, что ориентируются в них. Вот несколько примеров подобных постов: один, два, три. Назовём эти области знаний:

Принципы работы рынка. Инвестор должен понимать, как формируются цены на базовые активы. Например, они зависят не только от финансового благополучия компании, но и от настроения инвесторов, экономики страны, новостей и многих других факторов. Если знать, на что они влияют, можно предположить, как будет меняться цена.

Фундаментальный анализ. Это способ оценки ценных бумаг и компаний, выпускающих их. Например, инвесторы оценивают финансовые показатели компании, стоимость акций, макроэкономические условия и многие другие факторы. Так они понимают, надёжна компания или близка к банкротству.

Технический анализ. Это способ оценки ситуации и ценных бумаг с помощью статистических закономерностей движения цен. Если инвестор использует технический анализ, он может предположить, как изменится цена, по графику изменения цен в прошлом.

Инвестиционные стратегии. Инвестиционная стратегия — это план, согласно которому инвестор совершает сделки

Инвестору важно уметь формировать план, отталкиваясь от целей, стартового капитала и других параметров. Иначе он будет совершать сделки хаотично и, возможно, заработает меньше, чем мог бы, или не достигнет цели вовремя.

Контроль рисков

Инвестору важно знать, как устроен риск-менеджмент, — иначе он может потерять большую часть капитала. Базовые принципы риск-менеджмента — покупать актив на небольшую долю капитала и иметь в портфеле так называемые защитные активы. Это ценные бумаги с минимальным уровнем риска — например, государственные облигации.

Кроме того, инвестору полезно знать, как анализировать новости, что такое маржинальная торговля, как читать графики котировок, и много что ещё.

Получить необходимые знания можно самостоятельно. Например, смотреть вебинары, читать книги о фондовом рынке и статьи об отдельных инструментах и понятиях. Но это тяжело: в таком обучении нет системности и практики. Есть риск ошибиться при первой сделке.

Также знания и навыки можно получить на курсах. На них практикуют системный подход — последовательно рассказывают обо всём, что нужно знать для инвестирования. А на некоторых программах обучения ещё и закрепляют знания на практике — дают задачи и проверяют их выполнение.

Учат ли инвестированию в Skillbox? Да, в Skillbox есть курс «Личные инвестиции». Он записан совместно с Мосбиржей — это российский организатор торгов ценными бумагами и другими инструментами финансового рынка.

На курсе учат всему, что нужно для инвестирования. Например:

- ставить финансовые цели и разрабатывать стратегии для их достижения;

- оценивать потенциальные риски и возможную доходность;

- подбирать правильные финансовые инструменты под цели;

- анализировать ценные бумаги с помощью фундаментального и технического анализа;

- правильно платить налоги и пользоваться налоговыми льготами.

На курсе есть постоянная поддержка кураторов. Они отвечают на дополнительные вопросы, предоставляют чек-листы и шаблоны, проверяют практические задания. Кроме того, все участники курса попадают в закрытый телеграм-чат. Там можно просить совета или мнения относительно какой-то ценной бумаги, делиться достижениями.

Почему я решила инвестировать

Что лучше: депозит или облигации — подводим итоги

Возвращаясь к вопросу, что лучше и выгоднее: вклад или облигации, стоит определиться с некоторыми моментами.

1. Срок вложения

В зависимости от целей и срока инвестирования, выбор может быть сделан как за вклад, так и за облигации. Если инвестор копит просто большую сумму или откладываете на пенсию и не знает, когда могут потребоваться денежные средства, то это долгосрочное виденье. Тогда лучше инвестировать в облигации. Если же копите на какую-то покупку в ближайшие пару месяцев или год, то проще открыть депозит.

2. Доходность

По доходности облигации практически всегда выигрывают у вкладов. Причём даже ОФЗ обладают более высокими прибылями. Если говорить про корпоративные выпуски, то по ним можно получать в 2 раза больше средств.

3. Сумма вложений

Большие суммы денег (от 1 млн руб) лучше инвестировать в ценные бумаги, поскольку доходность в долгосроке по ним выше.

4. Возврат налога на взнос

У вложений в облигации есть уникальная возможность заработать на налоговых вычетах. Можно открыть брокерский счёт ИИС (индивидуальный инвестиционный счёт) и получить ещё налоговые вычеты от суммы пополнения. Максимальная сумма возврата на взнос (тип вычета А) по ИИС составляет 52 тыс.руб в год (400 тыс. руб пополнение). Можно ежегодно пополнять ИИС и получать ещё по 52 тыс., что является очень хорошим бонусом к купонному доходу.

Это преимущество делает ценные бумаги крайне заманчивыми для инвестирования. Вклады, в свою очередь, никаких вычетов не предоставляют.