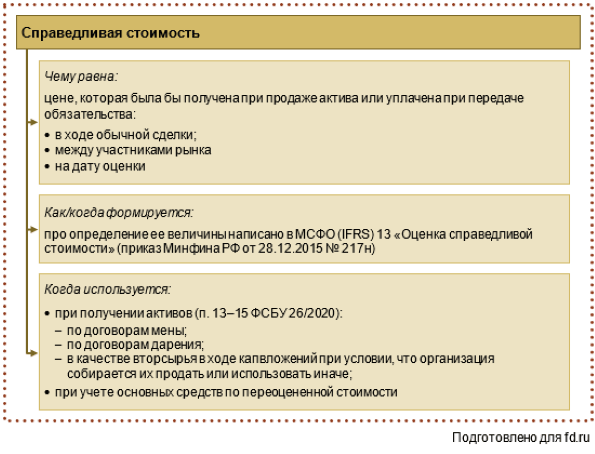

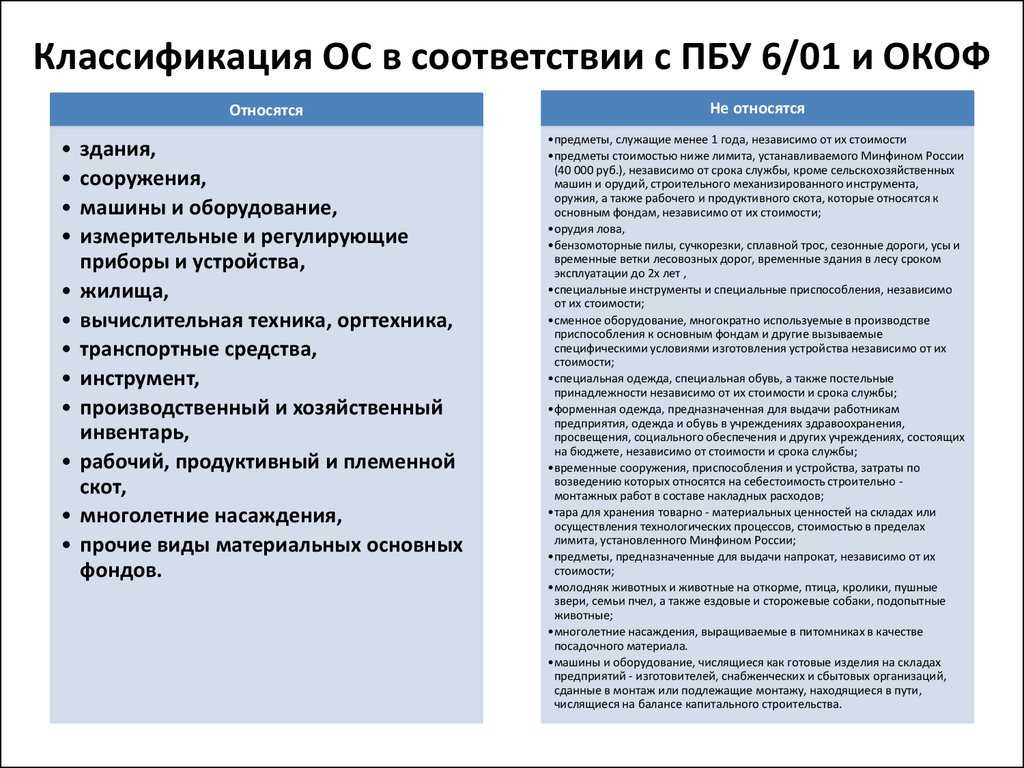

- Как учитывать основные средства в 2021 году

- Назначение книги амортизации нескольким основным средствам с помощью пакетного задания

- Как изменение малозначительной суммы влияет на потребителей

- Как применять ПБУ 6/01 для малоценных ОС в 2021 году

- Прогнозы и рекомендации по основным средствам от какой суммы 2023

- Прогнозы

- Рекомендации

- Важность правильного управления основными средствами в современных условиях

- Минимизация издержек

- Увеличение производительности

- Обеспечение безопасности

- Оптимизация расходов

- Сокращение времени на ремонт

- Привлечение инвестиций

- Кому будет выгодна ускоренная амортизация в 2023 году?

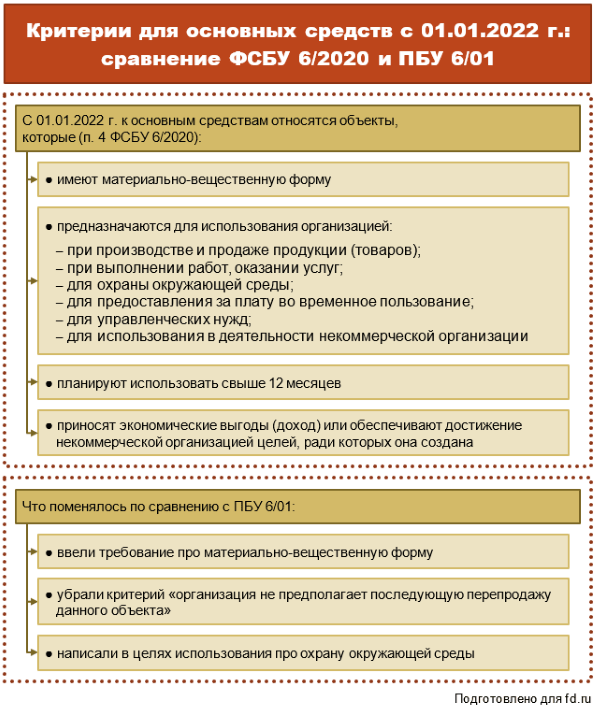

- ФСБУ 6/2020 и ПБУ 6/01

- Преимущества использования ускоренной амортизации

- Бухпроводки по ОС

- Документы по учету основных средств

- Как принять объект ОС к учету

- Как списать ОС

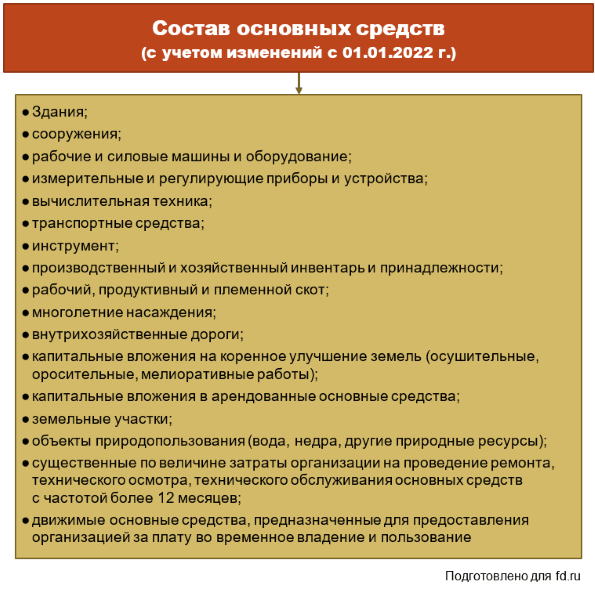

- Основные средства в бухгалтерском и налоговом учете в 2020 году: изменения

- Первичные документы – основания для учета вводимых основных фондов

- Перенос данных из УТ 10.3 в УТ 11 / КА 2 / ERP 2 (ЕРП 2)

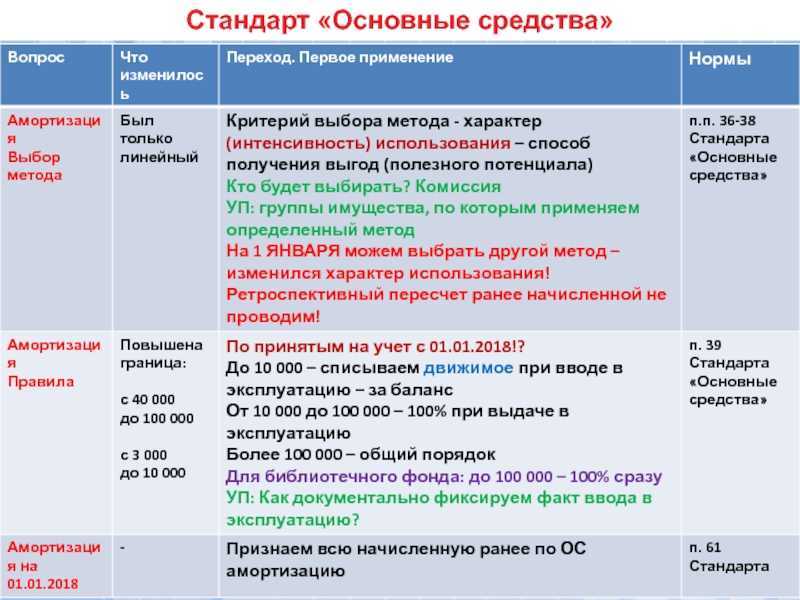

- Новый порядок определения инвентарных объектов и изменения в правилах начисления амортизации

- Амортизация ОС для НКО

- Способы начисления амортизации

- Новый перечень объектов, не подлежащих амортизации

- Новый порядок определения срока полезного использования

- Новый порядок списания ОС

Как учитывать основные средства в 2021 году

В 2021 году действуют сразу два нормативно-правовых акта по учету основных средств:

- еще можно последний год применять Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утв. приказом Минфина России от 30.03.2001 № 26н);

- уже можно перейти на новый Федеральный стандарт бухгалтерского учета ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н).

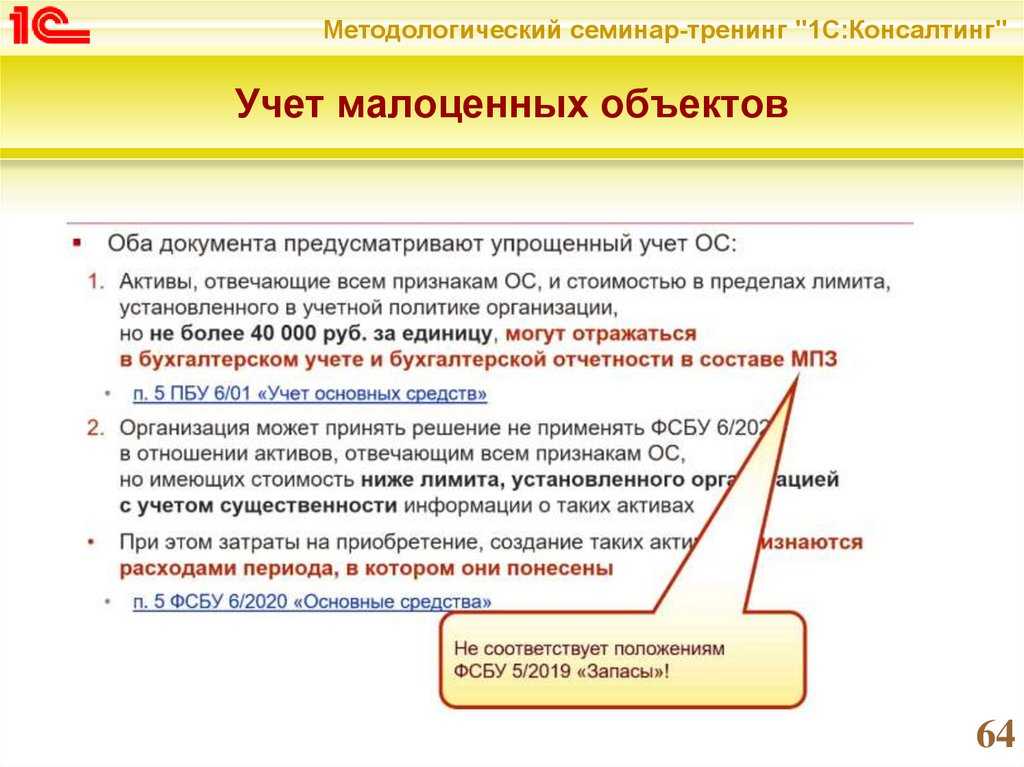

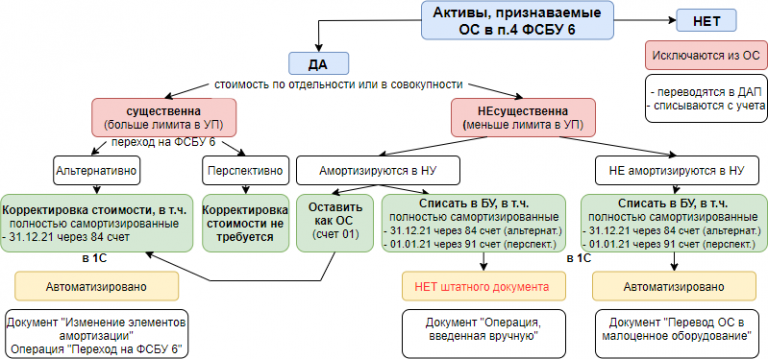

Оба документа предусматривают упрощенный учет малоценных основных средств. Но общий подход к упрощению учета за прошедшие годы серьезно изменился.

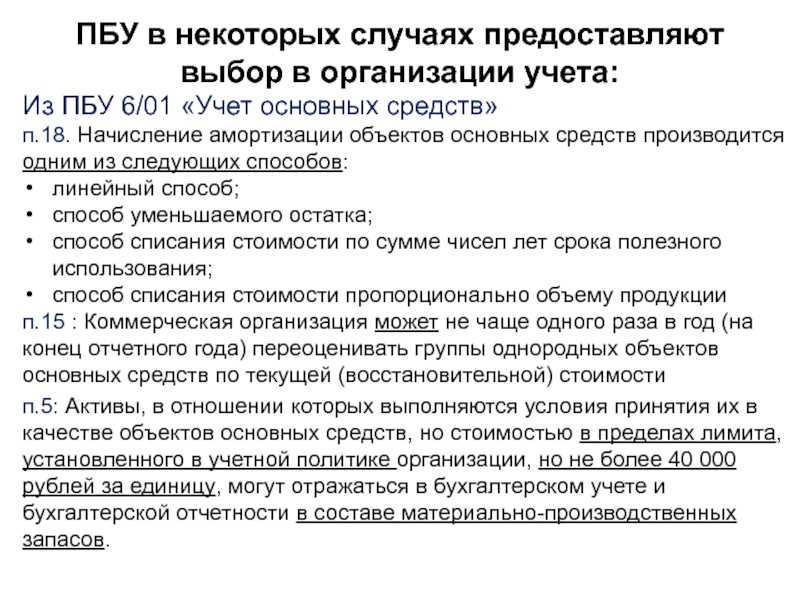

Так, в пункте 5 ПБУ 6/01 говорится, что активы, отвечающие всем признакам основных средств, стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 тыс. руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

А согласно пункту 5 ФСБУ 6/2020, организация может принять решение не применять указанный стандарт в отношении активов, отвечающих всем признакам основных средств, но имеющих стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах. При этом затраты на приобретение, создание таких активов признаются расходами периода, в котором они понесены.

Первое, на что обращаем внимание, — разный порядок учета малоценных основных средств. Прежний стандарт (ПБУ 6/01) предлагает нам учитывать такие объекты в составе МПЗ

Новый ФСБУ 6/2020 — сразу отражать в расходах.

Следующий важный момент — способ определения, какие основные средства достойны инвентарного номера, а какие — нет.

Применяя ПБУ 6/01, бухгалтер устанавливает границу стоимости ОС, и все, что оказывается меньше этой границы, учитывается как МПЗ. В ПБУ 6/01 также определен максимальный размер этой границы — 40 тыс. руб. Получается, что, например, ноутбук за 39 тыс. руб. — это не основное средство, а почти точно такой же ноутбук за 41 тыс. руб. — уже основное средство.

В новом ФСБУ 6/2020 максимальная величина стоимостного лимита в виде конкретной суммы отсутствует. Помимо этого, отсутствуют указания, что лимит устанавливается за единицу актива и что лимит измеряется в денежных единицах. В то же время введено требование, что лимит устанавливается с учетом существенности.

Напомним, что понятие существенности в бухгалтерском учете не новое. Оно приведено в Положении по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Причем понятие существенности неразрывно связано с требованием рациональности:

- «Учетная политика организации должна обеспечивать… рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации» (п. 6 ПБУ 1/2008);

- «В той степени, в которой применение учетной политики… приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности, организация вправе выбирать способ бухгалтерского учета, руководствуясь исключительно требованием рациональности… Отнесение информации к несущественной организация осуществляет самостоятельно…» (п. 7.4 ПБУ 1/2008).

Назначение книги амортизации нескольким основным средствам с помощью пакетного задания

Для назначения книги амортизации нескольким основным средствам необходимо использовать пакетное задание Создать книги амортизации ОС, чтобы создать книги амортизации ОС.

-

Выберите значок введите Основные Средства, а затем выберите связанную ссылку.

-

Выберите основное средство, которому требуется назначить книгу амортизации, затем выберите действие Правка.

-

На странице Карточка книги амортизации выберите действие Создать книги амортизации ОС.

-

На странице Создать книги амортизации ОС заполните поле Книга амортизации.

-

Выберите поле Копировать из ОС с номером, затем выберите номер основного средства, которое будет использовано в качестве основы для создания новых книг амортизации ОС.

Если заполнить это поле, поля амортизации в новых книгах амортизации основных средств будут содержать ту же информацию, которая находится в соответствующих полях книги амортизации основных средств, из которой производится копирование. Это поле оставляется пустым, если предполагается создавать новую книгу амортизации основных средств с пустыми полями амортизации.

-

На экспресс-вкладке Основное средство можно установить фильтр, чтобы выбрать основные средства, для которых необходимо создать книги амортизации основных средств.

-

Нажмите кнопку ОК.

Как изменение малозначительной суммы влияет на потребителей

Решение правительства Российской Федерации повысить порог малозначительной суммы в 2023 году может повлиять на потребителей разными способами. Во-первых, это может стать положительным моментом для тех, кто часто осуществляет небольшие покупки, так как им придется реже оплачивать НДС.

Однако для предпринимателей, которые продают товары или услуги на суммы меньше порога малозначительной суммы, изменения будут незначительными. И они продолжат платить НДС в любом случае. Это может привести к ухудшению мелкого бизнеса, который уже испытывает трудности из-за последствий пандемии.

Кроме того, повышение порога может привести к росту цен на товары и услуги выше нового порога. Это может отрицательно повлиять на потребителей, которые будут вынуждены платить НДС на бОльшие суммы за одни и те же покупки.

В целом, повышение порога малозначительной суммы в 2023 году будет ощутимым решением для тех, кто часто осуществляет мелкие покупки. Но для мелкого бизнеса и тех, кто покупает товары и услуги за суммы выше нового порога, изменения будут незначительными или даже отрицательными.

Ответственность за правильное взимание НДС ложится на продавцов, а не на покупателей

Поэтому важно следить за изменениями и быть готовым к необходимым модификациям в бизнес-процессах

Как применять ПБУ 6/01 для малоценных ОС в 2021 году

Но что делать организациям, которые в 2021 году еще не перешли на применение ФСБУ 6/2020? Как применять ПБУ 6/01 и при этом учитывать малоценные основные средства?

Полагаем, для ответа на вопрос об учете в 2021 году малоценных ОС можно воспользоваться рекомендацией Бухгалтерского методологического центра (БМЦ) № Р-100/2019-КпР «Реализация требования рациональности» (утв. Фондом «НРБУ «БМЦ» 29.05.2019).

В иллюстративном Примере 1 Рекомендации № Р-100/2019-КпР предлагается следующий порядок учета основных средств:

- вместо применения стоимостного лимита, предусмотренного в пункте 5 ПБУ 6/01 для отдельных объектов ОС, можно выделить группы ОС, информация о которых заведомо несущественна, исходя из особенностей деятельности организации и структуры ее активов;

- данное решение необходимо регулярно пересматривать (не реже чем раз в год);

- в случае принятия указанного решения затраты на приобретение, создание, улучшение ОС, относящихся к выделенным несущественным группам, независимо от стоимости отдельных объектов, списываются на расходы по обычной деятельности в момент понесения;

- объекты, относящиеся к существенным группам, независимо от стоимости отдельных объектов, учитываются в общем порядке учета ОС.

Так, например, руководство завода может решить, что все затраты на приобретение офисной техники и компьютеров для бухгалтерии в пределах определенной суммы в год не являются существенными для бухгалтерской отчетности и могут быть списаны на расходы (даже если отдельный копировальный аппарат стоит 150 тыс. руб.).

А согласно рекомендации БМЦ № Р-122/2020-КпР «Специальные средства производства» (утв. Фондом «НРБУ «БМЦ» 11.12.2020), понятие существенности, приведенное в пункте 7.4 ПБУ 1/2008, может быть применено ко всем малоценным объектам, независимо от срока их использования. Исходя из требования рациональности организация может принять решение с 01.01.2021 относить на расходы по обычной деятельности в момент, когда были осуществлены затраты на приобретение, создание, улучшение специальных средств производства, стоимость которых по отдельности и в совокупности однородной группы является несущественной, независимо от их срока использования.

В то же время активы, удовлетворяющие критериям ОС, со сроком использования более 12 месяцев и стоимостью в пределах лимита, установленного организацией (но не более 40 000 рублей), могут отражаться в бухгалтерском учете в составе МПЗ, как и ранее, т. е. до вступления в действие ФСБУ 5/2019. Такой вывод сделал Минфин России в письме от 02.03.2021 № 07-01-09/14384.

1С:ИТС

Подробнее о том, как в 2021 году вести учет спец-одежды (спецоснастки) со сроком эксплуатации более 12 месяцев в бухгалтерском и налоговом учете, см. в разделе .

Прогнозы и рекомендации по основным средствам от какой суммы 2023

Прогнозы

В 2023 году ожидается рост значимости основных средств в бизнесе. С учетом экономических и технологических изменений, прогнозируется увеличение спроса на основные средства, такие как здания, оборудование и транспортные средства.

Ожидается, что основные средства будут играть все более важную роль в повышении эффективности производства, сокращении издержек и улучшении конкурентоспособности компаний.

Согласно прогнозам экспертов, рост значимости основных средств будет особенно заметен в отраслях, связанных с информационными технологиями, автомобильным и производственным секторами.

Рекомендации

На фоне ожидаемого роста значимости основных средств, существует ряд рекомендаций для бизнесов, которые планируют использовать основные средства для своей деятельности в 2023 году:

- Проанализировать текущие потребности и состояние основных средств компании

- Определить необходимость модернизации или приобретения новых основных средств

- Составить бюджет на основные средства и учесть планируемый рост компании

- Изучить рынок и выбрать надежных поставщиков и производителей основных средств

- Учесть факторы эффективности и энергосбережения при выборе основных средств

- Распределить нагрузку на основные средства и оптимизировать их использование

- Вести регулярный мониторинг состояния и эффективности основных средств

Важно помнить, что правильное управление основными средствами способствует росту производства и улучшению финансовых показателей компании

Поэтому необходимо принимать во внимание прогнозы и рекомендации экспертов для эффективного использования основных средств от какой суммы в 2023 году

Важность правильного управления основными средствами в современных условиях

Основные средства являются важной составляющей активов компаний различных отраслей. Хорошее и эффективное управление основными средствами позволяет организациям не только поддерживать работоспособность и долговечность своего оборудования, но и обеспечивать оптимальное использование ресурсов

Минимизация издержек

Правильное управление основными средствами позволяет минимизировать издержки компании. Неправильное использование оборудования или его недостаточный уход может привести к его дорогостоящему ремонту или замене. Кроме того, неправильная планировка и использование оборудования может привести к излишним затратам энергии или снижению производительности.

Увеличение производительности

Эффективное управление основными средствами способствует увеличению производительности организации. Своевременное обслуживание и ремонт оборудования позволяет избежать простоев и снижения производительности. Также, правильное планирование использования основных средств и оптимизация рабочих процессов позволяют повысить эффективность работы организации и улучшить качество выпускаемой продукции.

Обеспечение безопасности

Хорошее управление основными средствами помогает обеспечить безопасность работников. Регулярное техническое обслуживание и проверки состояния оборудования помогают выявить и предотвратить возможные аварийные ситуации. Также, соответствие основных средств санитарным и экологическим нормам позволяет сохранить здоровье и безопасность работников организации.

Оптимизация расходов

Профессиональное управление основными средствами позволяет оптимизировать расходы, связанные с покупкой и обслуживанием оборудования. Регулярное планирование и контроль затрат на обслуживание и ремонт помогает выявить возможные недостатки в использовании и выбрать наиболее эффективные решения для снижения расходов.

Сокращение времени на ремонт

Правильное и своевременное обслуживание основных средств позволяет предотвратить возникновение крупных поломок и, как следствие, сократить время, затрачиваемое на их ремонт. Благодаря этому, организации сохраняют рабочую мощность и не теряют времени на решение проблем, связанных с поломками оборудования.

Привлечение инвестиций

Правильное и профессиональное управление основными средствами является важным фактором для инвесторов. Компании с качественно управляемыми основными средствами получают больше доверия со стороны инвесторов, что может привлечь дополнительные инвестиции для развития организации.

Таким образом, правильное управление основными средствами является неотъемлемой частью успешного функционирования и развития организации в современных условиях. От этого зависит эффективность использования оборудования, производительность, безопасность и финансовая устойчивость компании.

Кому будет выгодна ускоренная амортизация в 2023 году?

Ускоренная амортизация будет выгодна предприятиям, которые используют в своей работе оборудование и механизмы, имеющие ограниченный срок эксплуатации. Новые правила позволят таким компаниям быстрее списывать затраты на приобретение таких активов и, соответственно, уменьшить налоговую нагрузку.

Также, ускоренная амортизация будет выгодна компаниям, которые активно вкладывают средства в развитие своего бизнеса. С учетом быстрого возможного списания затрат на покупку новых активов, компании смогут получать более быстрый доход от этих инвестиций, что поможет им развиваться и расти быстрее.

Стоит отметить, что ускоренная амортизация также может быть выгодна небольшим предприятиям, которые не могут позволить себе дорогостоящие инвестиции, но важно иметь актуальное оборудование для успешного ведения бизнеса. Благодаря ускоренной амортизации, они смогут более оперативно внедрять новые технологии и повышать эффективность своей работы

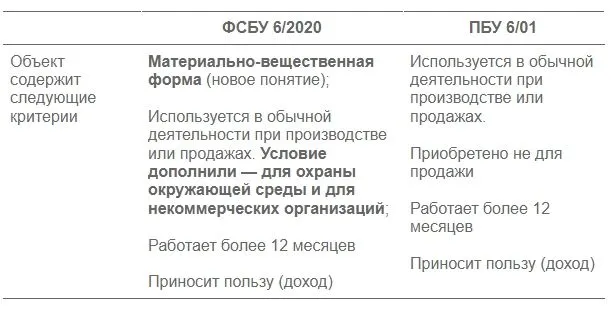

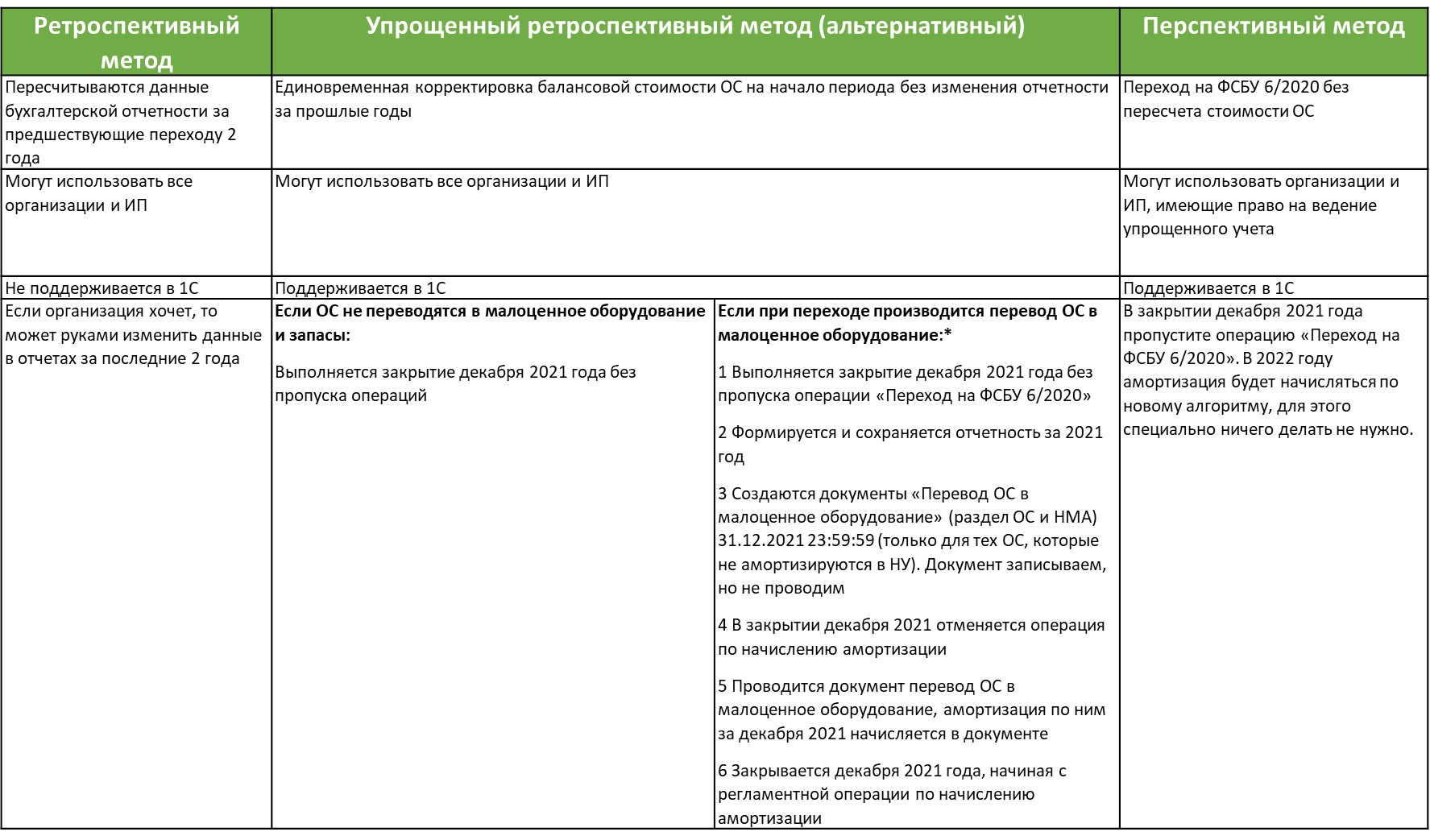

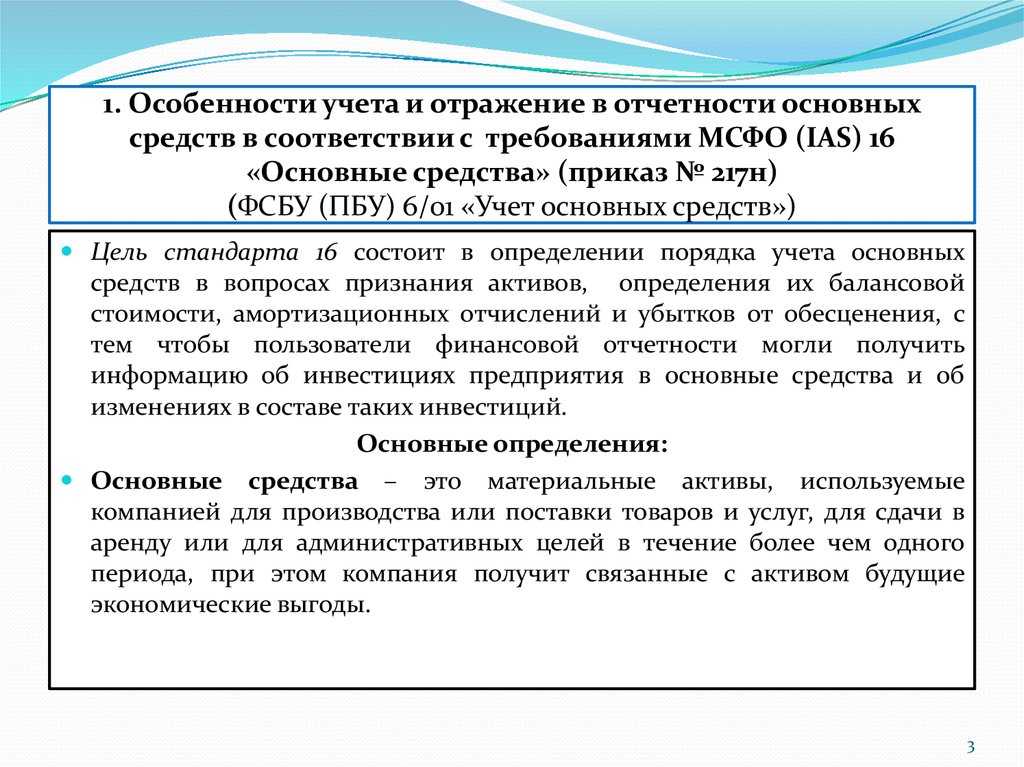

ФСБУ 6/2020 и ПБУ 6/01

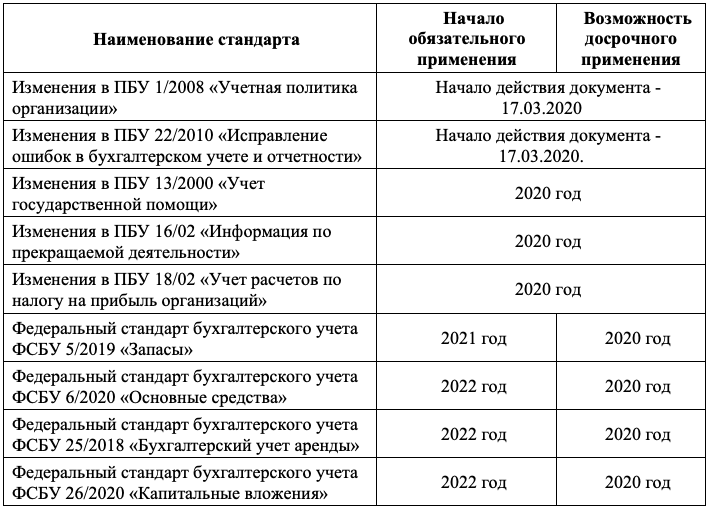

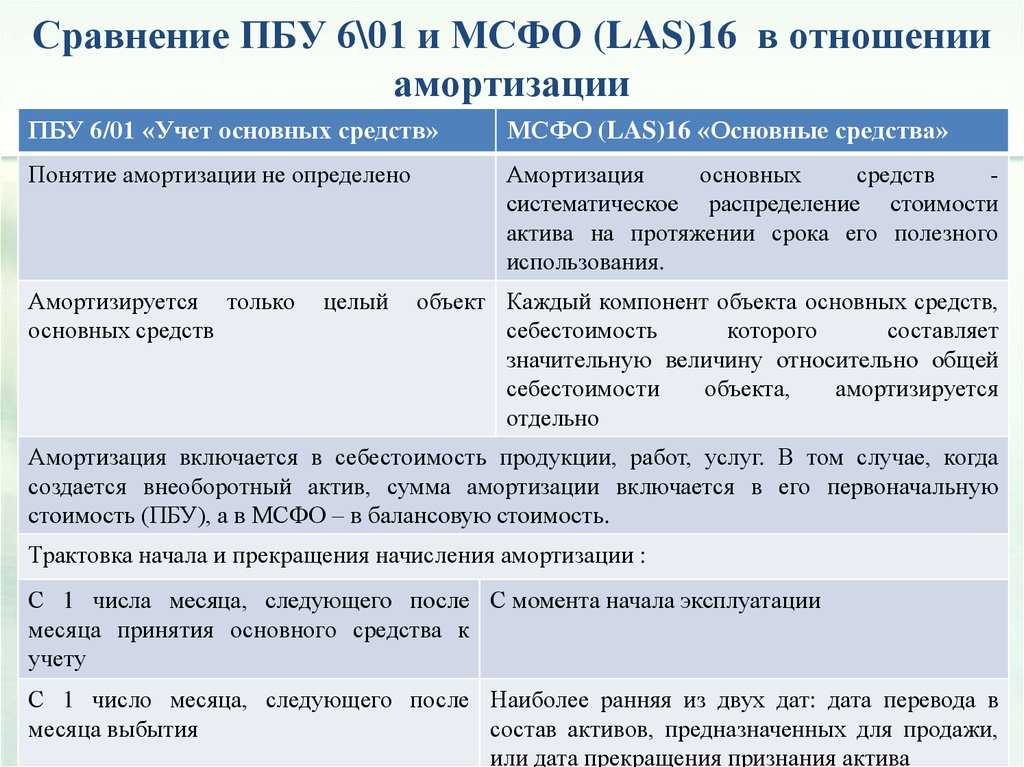

2021 год для учета основных средств можно назвать «переходным». 17/09/2020 Приказом № 204н Минфина введен ФСБУ 6/2020 «Основные средства» (и ФСБУ 26/2020 «Капитальные вложения»). Этот стандарт применяется с 2022 года. В добровольном порядке на него перейти можно уже сейчас. До конца года еще имеет силу ПБУ 6/01 «Учет основных средств», утвержденный Приказом № 26н Минфина от 30.03.2001. ФСБУ 5/2019, связанный с этими документами, напомним, уже обрел силу закона.

Как учитывать в этих условиях малоценные ОС? И тот и другой документ предполагает их упрощенный учет, но разница существенная. Прежде всего, речь о стоимости. ПБУ 6/01 (п. 5) предоставляет фирме самим устанавливать лимит, отделяющий ОС от МПЗ, но не выше 40 тыс. руб. Парадоксальная ситуация, когда оргтехника до 40 тыс. руб. – это МПЗ, а похожее устройство выше данного лимита – уже ОС, в прошлом возникала в учете довольно часто.

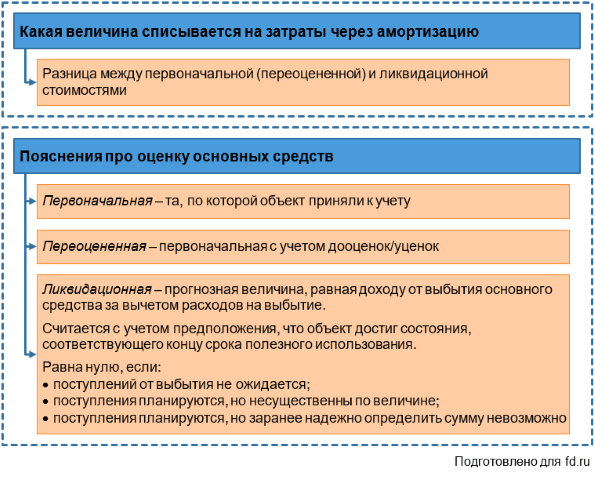

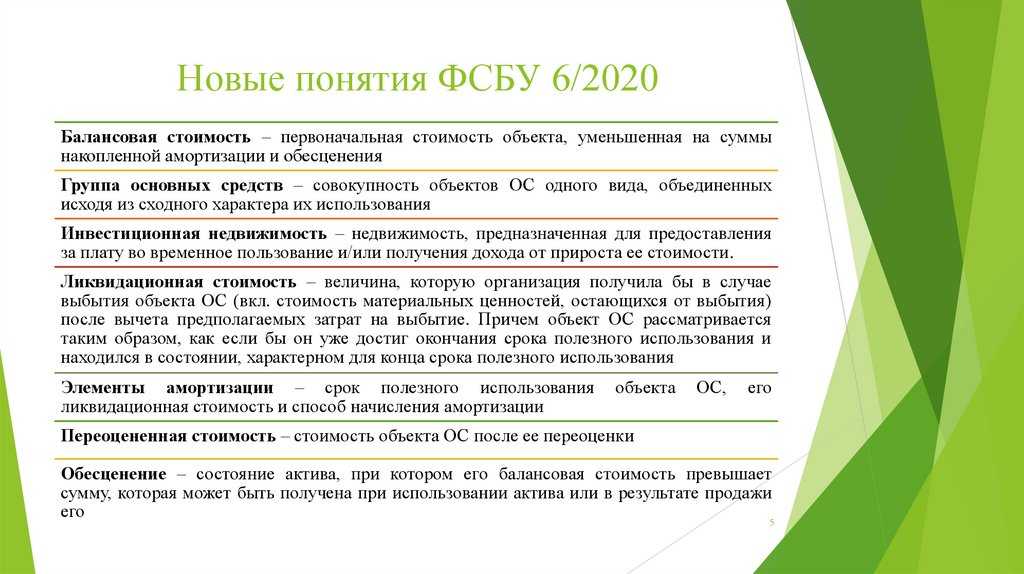

ФСБУ 6/2020 (п. 5) позволяет не применять документ к активам, подходящим по всем параметрам под определение ОС, если их стоимость меньше лимита, установленного самой фирмой. Лимит связан с существенностью информации об активах, для каждого юрлица данное понятие будет разниться. Затраты на покупку, создание активов сразу признаются расходами периода, в котором они имели место.

Иначе говоря, способ учета малоценных ОС разный. ПБУ 6/01 относит их к запасам, согласно ФСБУ 6/2020 можно сразу учесть в расходах. Разнится и подход к определению объекта ОС. Вместо границы в 40 тыс. руб. (или меньше, если в учетной политике это прописано) новый ФСБУ предлагает организации самостоятельно установить максимальную лимитированную величину стоимости, означающую переход из одной категории в другую, учитывая критерий существенности. В новом документе также нет четкого указания, что лимит применяется к единице актива, а не к группе. Отсутствует в новом стандарте и указание на то, что лимит стоимости обязательно должен учитываться в деньгах. Альтернативой могут быть проценты.

Заметим, что групповой учет ОС в части оценки группы объектов, единовременное списание в расходы несет в себе определенный риск для фирмы: без разъяснений порядка учета от Минфина вероятность ошибок в БУ высока.

Устанавливая критерий существенности, необходимо опираться на ПБУ 1/2008 «Учетная политика организации». Основой критерия должен быть рациональный подход, а не случайная величина. Учитываются (по тексту п. 6 ПБУ 1/2008):

- условия хозяйствования;

- величины организации;

- соотношение затрат на формирование информации о конкретном объекте БУ и полезности (ценности) этой информации.

Обратите внимание! «Отнесение информации к несущественной организация осуществляет самостоятельно» (п. 7.4 ПБУ 1/2008)

Организациям, которые не спешат досрочно переходить на новый ФСБУ 6/2020, Минфин разрешил активы, подходящие под определение ОС, используемые более 12 месяцев и имеющие стоимость в пределах лимита, установленного организацией (но не более 40 000 рублей), отражать в составе запасов (письмо № 07-01-09/14384 от 02/03/21).

Можно рассмотреть рекомендацию ООО «НРБУ «БМЦ (Бухгалтерского методологического центра)»» от 11.12.2020 № Р-122/2020-КпР «Специальные средства производства». В ней говорится о возможности ведения группового учета малоценных ОС, вне зависимости от применения ПБУ 6/01, либо ФСБУ 6/2020. Вместе с тем такую позицию полностью оправданной назвать нельзя. Если фирма в 2021 году работает по ПБУ 6/01, то согласно п. 5 активы, имеющие признаки ОС в рамках лимита стоимости за единицу, можно отражать в МПЗ. Речь идет о единице активов, а не о группе.

Преимущества использования ускоренной амортизации

Одним из главных преимуществ ускоренной амортизации является возможность увеличения налоговых вычетов и снижения налоговой нагрузки. Благодаря этому предприятия могут обеспечить обновление производственных активов и повысить эффективность производства, не перераспределяя денежные средства на уплату налогов.

Ускоренная амортизация также позволяет ускорить окупаемость инвестиций в новое оборудование, что стимулирует предприятия обновлять свои производственные мощности и повышать конкурентоспособность на рынке.

Другим преимуществом является более точное отражение износа активов в бухгалтерской отчетности. Ускоренная амортизация позволяет более реалистично оценить стоимость имущества и дает возможность предприятию быстрее вновь выводить средства на обновление производственных активов.

- Увеличение налоговых вычетов — огромное преимущество ускоренной амортизации;

- Ускоренная окупаемость инвестиций — стимулирует предприятия обновлять свое производство;

- Более точное отражение износа активов — позволяет более реалистично оценить стоимость имущества;

- Быстрое вывод средств на обновление производственных активов;

Бухпроводки по ОС

Задача бухгалтера – учет поступающих ОС и отображение операций, которые выполняют с ними на предприятии. В рамках бухпроводок учитывают дебет и кредит.

Документы по учету основных средств

Бухгалтерский учет требует ясного оформления документации по использованию основных средств. Все операции отражают в соответствующих формах:

- акт о приеме – передаче основных средств объекта (исключение составляют здания) – ОС-1;

- акт о приеме-передаче здания – ОС-1а;

- акт о поступлении оборудования – ОС-14;

- акт о списании объекта основных средств – ОС-4.

Для каждой операции своя установленная форма.

Как принять объект ОС к учету

Расходы на приобретение и обработку ОС проходят по форме дебета счета 08 «Вложения во внеоборотные активы». Когда объект поступает на баланс в виде основного средства, бухгалтер присуждает ему величину в дебете 01 «Основные средства». Нет четких правил регламента момента перевода объекта в раздел основных средств. Каждая фирма определяет этот этап, главное – своевременно отметить его в политике учета.

ОС поступает на баланс предприятия, когда впервые начинает использоваться, или когда объект полностью готов к работе. Активы, стоимостью менее 40 тысяч рублей, отображают в числе материально-производственных запасов. Такое же правило действует и для налогового учета с минимальным показателем в 100 тысяч рублей.

Как списать ОС

Списание объекта происходит, если он больше не приносит прибыль, или если компания его продала. В этом случае созывается комиссия, в которую входит главбух предприятия. Комиссия изучает объект и подписывает акт о списании. Для этого используют стандартную форму ОС-4 (для транспортных средств – ОС-4а, для однородных групп – ОС-4б) или создают собственный вариант.

В карточку инвентарного объекта вносят запись о выбытии. Этот документ хранится в компании в течение 5 лет.

При списании открывают субсчет, который используют при оформлении всех проводок в этом направлении. Остаточную стоимость, расходы из-за выбытия отражают в дебете 91, выручку от продажи – в кредите 91.

Основные средства в бухгалтерском и налоговом учете в 2020 году: изменения

д. Последний пункт особенно важен, потому что он создаёт различные условия бюджета для принятия ОС в налоговый и бухгалтерский учет. Последнему нужно, чтобы основные средства начинались в 2020 году с суммы в 40 тыс.

рублей, — от 100 тыс. рублей. Только тогда его можно внести в отчетность.

Учитывая критерии выше, выделяют следующие признаки, определяющие ОС:

- Используемые для производства или оказания услуг.

- Могут принести доход.

- Не будут перепроданы в дальнейшем.

- Применяются больше 12 месяцев.

Подходящим под эти признаки имуществом обычно оказывается:

- Любой архитектурный объект, даже временный.

- Оборудование и транспорт.

- Инвентарь, инструменты и т. д.

- Здание и сооружение.

Здесь ОС вносятся в счет 01 «Основные средства» по изначальной цене.

В счет 10 «Материалы» актив вписывают, если он используется меньше 12 месяцев, и отмечают его в качестве затрат сразу же после отправки объектов в работу.

Первичные документы – основания для учета вводимых основных фондов

Никакой имущественный актив не может возникнуть на предприятии «из ниоткуда»: его введение обязательно сопровождается рядом документальных подтверждений. На основании первичной документации, соответствующей конкретной группе производственных активов, и происходит оформление каждого объекта или их группы на балансовый учет. В зависимости от принадлежности к группе объектов, введение актива может сопровождать следующая «первичка»:

- акт приема-передачи – для приемки различных объектов предусмотрена определенная его форма (ОС-1а – предусмотрена для сооружений и зданий; ОС-1 – для остальных одиночных объектов; ОС-1б – для групп основных средств, исключая сооружения и здания);

- накладная (акт) приема оборудования – для оборудования, которому не требуется предварительный монтаж (форма ОС-14);

- акт (накладная) приема-передачи оборудования с целью произвести монтажные работы – форма ОС-15.

На каждый новый объект из поступивших в эксплуатацию основных фондов необходимо завести специальную инвентарную карточку по установленному образцу:

- для одиночного объекта ОС – по форме ОС-6;

- для нескольких сгруппированных объектов – по форме ОС-6а.

В ней средству присваивается уникальный инвентарный номер, постоянный на все время эксплуатации актива (обычно это порядковый номер в определенной серии).

В этих карточках впоследствии будет отражена вся «жизнь» основного актива на предприятии:

- поступление;

- амортизация;

- переоценка;

- модернизация;

- консервация-расконсервация;

- восстановление;

- выбытие (списание).

Результаты сводятся в единую инвентарную книгу, где окончательно производится учет основных фондов, которую нужно оформлять по форме ОС-6б.

В конце каждого месяца по инвентарным карточкам составляется учетная ведомость динамики основных фондов.

Перенос данных из УТ 10.3 в УТ 11 / КА 2 / ERP 2 (ЕРП 2)

Предлагаем вам качественное и проверенное временем решение для перехода с УТ 10.3 на УТ 11 / КА 2 / ERP 2. Наш перенос данных находится в продаже с 2015 года, постоянно развивается, им воспользовались уже более 240 компаний. Можно перенести начальные остатки, нормативно-справочную информацию и все возможные документы. При выгрузке можно установить отбор по периоду, организациям и складам. При выходе новых релизов конфигураций 1C оперативно выпускаем обновление переноса данных. Если у вас появятся замечания — напишите нам, обязательно исправим. В стоимость включена техническая поддержка — в течение месяца решаем все возникающие вопросы по переносу данных.

43889

39500 руб.

264

Новый порядок определения инвентарных объектов и изменения в правилах начисления амортизации

- наличие материально-вещественной формы;

- предназначение для использования в ходе обычной деятельности организации;

- использование в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- способность приносить доход (экономическую выгоду) в будущем.

- с даты признания ОС в бухгалтерском учете;

- с 1-го числа месяца, следующего за месяцем признания объекта ОС в бухучете.

Выбранный способ фиксируется в учетной политике.

Амортизация ОС для НКО

По нормам действующего ПБУ некоммерческие организации (НКО) не начисляют амортизацию по имеющимся у них на балансе и приобретаемым ОС. Износ они начисляют на забалансовом счете линейным способом. Но с момента перехода на ФСБУ 06/2020 НКО должны начислять амортизацию по ОС на общих основаниях, так как в нем никаких специальных оговорок о них нет.

Способы начисления амортизации

По новому стандарту сохранились три способа начисления амортизации основных средств:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Новый перечень объектов, не подлежащих амортизации

Новым стандартом предусмотрено, что не начисляется амортизация по:

- инвестиционной недвижимости, учитываемой по переоцененной стоимости;

- активам с неизменными потребительскими свойствами (земельным участкам, водным объектам, недрам, музейным предметам);

- законсервированным и не используемым в деятельности организации активам, предназначенным для реализации российского законодательства о мобилизационной подготовке.

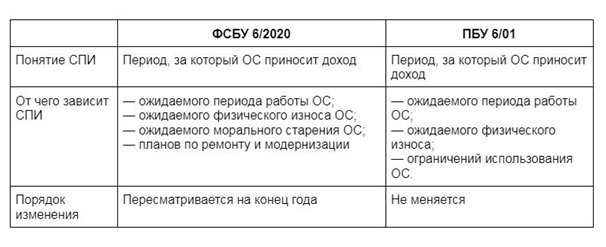

Новый порядок определения срока полезного использования

По новому стандарту срок полезного использования (СПИ) объекта устанавливают в виде:

- периода, в течение которого использование актива принесет организации экономическую выгоду (обычно устанавливают в месяцах);

- количества продукции (объем работ в натуральном выражении), производство которой ожидается от использования объекта (устанавливается в штуках и т.д.).

Сам срок определяют как:

- ожидаемый период эксплуатации с учетом производительности, мощности и нормативных, договорных ограничений;

- ожидаемый физический износ;

- ожидаемый моральный износ;

- планы по замене (техническому перевооружению).

Учитывается совокупность всех или нескольких факторов.

ВАЖНО!

Новый порядок списания ОС

Основные средства (их балансовую стоимость) списывают с учета, если (п. 40 ФСБУ 6/2020):

- ОС физически выбывает из организации. К примеру, основное средство передают другой организации. Физическое выбытие происходит и в результате хищения, уничтожения из-за пожара, аварии, другой чрезвычайной ситуации.

- ОС перестает приносить организации экономическую выгоду. Например, фонды не используют из-за морального или физического износа, истечения нормативно допустимых сроков или других предельных параметров его эксплуатации.

ВАЖНО!

Нельзя держать на балансе неиспользуемые ОС, если окончательно прекратили их эксплуатацию.

При выводе из эксплуатации основные средства списывают в периоде прекращения эксплуатации без дальнейшей возможности использования и продажи или же переквалифицируют (п. 41 ФСБУ 6/2020). Если объект способен принести доход в будущем благодаря реализации, то его переквалифицируют в долгосрочные активы к продаже. В исключительных случаях неиспользуемые фонды переводят в состав запасов.