- Доступность средств:

- Ликвидность и доступность средств в НСО и депозите

- НСО

- Депозит

- Какие права и обязанности у вкладчиков НСО?

- Как выбрать между накопительным счетом и депозитом

- Накопительные счета: что это?

- Преимущества и недостатки НСО

- Поговорим о самых популярных видах инвестиций в 2020 году

- Вклады и недвижка

- ПИФы и другие источники

- Как снять и положить деньги?

- Зачем открывать вклад

- Преимущества депозита

- Как сделать инвестора из своего ребенка

Доступность средств:

При выборе между депозитом и сберегательным счетом важно учитывать доступность средств. Депозит обычно предполагает фиксированное время вложения и условия, которые запрещают снятие средств до его истечения или предусматривают штрафы в случае досрочного снятия

Депозит обычно предполагает фиксированное время вложения и условия, которые запрещают снятие средств до его истечения или предусматривают штрафы в случае досрочного снятия.

Сберегательный счет, в свою очередь, предоставляет более гибкие условия, обеспечивая доступ к средствам по мере необходимости.

Владелец сберегательного счета может пополнять и снимать деньги в любое время без ограничений или штрафов.

Это делает сберегательный счет более удобным инструментом для повседневного использования или для накопления финансового запаса на неожиданные расходы.

В то же время, вложение на депозит может быть предпочтительным в случае, если вы хотите отложить сумму на определенный срок,

и иметь возможность получить более высокую процентную ставку по сравнению со сберегательным счетом.

Ликвидность и доступность средств в НСО и депозите

Ликвидность и доступность средств являются двумя важными аспектами при выборе между накопительными страховыми полисами (НСО) и депозитами в банке. Оба варианта предоставляют возможность сохранить и увеличить свои денежные средства, но имеют свои особенности в доступности и ликвидности.

НСО

НСО представляют собой долгосрочные финансовые инструменты, предлагаемые страховыми компаниями. Они обычно имеют срок действия от нескольких лет до нескольких десятилетий. Приобретение НСО связано с вложением средств на определенный период времени и получение фиксированных выплат или возможности получить сумму накопленных средств после истечения срока действия.

Ликвидность НСО ограничена длительным сроком действия. Обычно, вложенные средства недоступны клиенту до окончания срока действия полиса. Порой существует возможность достать некоторую часть средств раньше с небольшими комиссиями и пенями, но не всегда. Это делает НСО менее ликвидными в сравнении с депозитом в банке.

Депозит

Депозиты в банке являются более гибким и доступным вариантом для сохранения и увеличения своих средств. При открытии депозита клиент вносит свои деньги на определенный срок и получает фиксированную процентную ставку по ним. По истечении срока депозита клиент может использовать накопленные средства или продлить срок вклада. В случае необходимости, клиент может также достать средства раньше с определенными ограничениями и комиссиями.

Депозиты обладают большей ликвидностью по сравнению с НСО. Клиенты могут иметь доступ к своим средствам в любое время, хотя могут потерять часть процентов или понести другие дополнительные расходы при досрочном снятии денег. Это делает депозиты более подходящими для тех, кто нуждается в доступе к средствам в случае необходимости.

Сравнение ликвидности и доступности НСО Депозит

Ограниченная ликвидность Большая ликвидность

Недоступность средств до окончания срока действия Доступность средств в любое время

Может требоваться выплата штрафов за досрочное изъятие средств Может быть комиссия за досрочное снятие средств

В итоге, выбор между НСО и депозитом зависит от индивидуальных финансовых потребностей и целей клиента. Если вы ищете инструмент для долгосрочного инвестирования и готовы заморозить свои средства на длительное время, НСО может быть правильным выбором. Если же вам необходим доступ к деньгам в любое время, депозит в банке будет более подходящим вариантом. В любом случае, перед принятием решения стоит тщательно изучить условия и ограничения каждого из финансовых инструментов.

Какие права и обязанности у вкладчиков НСО?

Вкладчики Негосударственных пенсионных фондов (НСО) имеют определенные права и обязанности, которые они должны соблюдать при вкладывании своих средств и использовании пенсионного капитала. Ниже представлен перечень основных прав и обязанностей вкладчиков НСО:

- Права вкладчиков НСО:

- Право на получение информации о деятельности Некоммерческой организации (НКО), на которую были переданы пенсионные накопления.

- Право на переход от одного НКО к другому с сохранением накопленных пенсионных средств.

- Право на получение выплаты пенсионного капитала при достижении пенсионного возраста или при наступлении иных предусмотренных законом случаев.

- Право на получение информации о размере и изменениях размера пенсионных накоплений.

- Обязанности вкладчиков НСО:

- Соблюдать условия договора и вносить своевременные платежи по установленному графику.

- Предоставить точную и достоверную информацию о себе при заключении договора с НКО.

- Информировать НКО о любых изменениях персональных данных (адрес, паспортные данные, семейное положение и другие), связанных с выполнением договора.

- Информировать НКО о смене места жительства или места работы.

- Сохранять полученные от НКО документы и предоставить их по требованию Национальной комиссии по финансовому рынку и государственного страхового регулирования.

Соблюдение прав и исполнение обязанностей вкладчиков НСО является важным аспектом финансовой стабильности и надежности пенсионной системы. Это обеспечивает процесс надлежащего управления и использования пенсионных накоплений, а также защищает права вкладчиков.

Как выбрать между накопительным счетом и депозитом

Выбор между накопительным счетом и депозитом зависит от ваших финансовых целей и потребностей. Каждый из них имеет свои преимущества и особенности, которые стоит учитывать при принятии решения.

Накопительный счет:

Накопительный счет представляет собой счет в банке, на который можно вносить и снимать деньги в любое время. Он предназначен для накопления средств и обычно не предусматривает фиксированного срока вложения. Основные преимущества накопительного счета:

- Гибкость и доступность: вы всегда можете вносить и снимать деньги по своему усмотрению.

- Ликвидность средств: вложенные деньги на накопительном счете всегда доступны и могут быть сняты в любое время без штрафов и потерь.

- Низкий порог входа: для открытия накопительного счета не требуется большая сумма денег. Многие банки предлагают услуги накопительного счета без минимального остатка.

Депозит:

Депозит – это инструмент фиксированного срочного долгосрочного вложения денег в банк на определенный период времени. Основные преимущества депозита:

- Высокие проценты: депозиты часто предлагают более высокие проценты по сравнению с накопительными счетами.

- Фиксированная доходность: вы заранее знаете, какую сумму вы получите в результате вложения, так как процентная ставка на депозите фиксирована.

- Стимул для накоплений: фиксированный срок депозита способствует дисциплине и помогает сохранить деньги до нужного момента.

Когда выбираете между накопительным счетом и депозитом, учитывайте свои потребности в доступности средств, готовность отложить деньги на определенный срок и желаемую доходность. Если вы хотите иметь быстрый доступ к средствам и гибкость в управлении вашими накоплениями, накопительный счет будет лучшим выбором. Если же вы готовы вложить деньги на определенный период времени и получить более высокую доходность, то депозит – наиболее подходящий инструмент для вас. В любом случае, перед принятием решения о выборе, обязательно ознакомьтесь с условиями и требованиями каждого вида финансового инструмента.

Накопительные счета являются более гибкими, поскольку позволяют вам маневрировать средствами на счете в любое время и без штрафов за досрочное снятие денег. В то же время, они не приносят высоких процентов по вкладу, и доходность может быть ниже, чем на депозите.

Депозиты, с другой стороны, обеспечивают гарантированный процентный доход за фиксированный период времени. Они подходят для тех, кто готов заблокировать свои средства на определенный срок

Однако, в случае необходимости досрочного снятия денег, вы можете потерять часть накопленных процентов или столкнуться со штрафами.

При выборе между накопительным счетом и депозитом, важно учесть свои финансовые цели и сроки, на которые вы можете заморозить свои средства. Если вам нужна гибкость и доступ к деньгам в любое время, то накопительный счет может быть лучшим вариантом

Если же вы ищете стабильность и гарантированный доход, то депозиты могут быть более подходящими.

Не забывайте о выборе банка. Исследуйте различные предложения и условия от разных финансовых учреждений, сравнивайте ставки по вкладам и условия пользования накопительными счетами

Также, обращайте внимание на репутацию банка и уровень его надежности.

Важно помнить, что накопительные счета и депозиты могут быть полезными инструментами для достижения ваших финансовых целей. Решение, какой выбрать, зависит от ваших индивидуальных потребностей и предпочтений

Постарайтесь принять информированное решение, и по возможности, консультируйтесь со специалистом в области финансов.

Надеемся, что данная статья помогла вам разобраться в разнице между накопительными счетами и депозитами, и сделать правильный выбор, соответствующий вашим финансовым потребностям!

Накопительные счета: что это?

Открыв накопительный счет, клиент обязуется вносить на счет регулярные ежемесячные взносы. Размер взносов определяется согласно условиям договора, заключенного с банком. Клиент может выбрать сумму и периодичность взносов.

Основная цель накопительных счетов – формирование сбережений на будущее. Клиентам предоставляется возможность сохранять деньги и получать проценты на остаток счета. Размер процентной ставки зависит от условий договора и может быть фиксированным или изменяемым.

Накопительные счета часто предлагаются банками как дополнительный продукт к основному счету. Имея накопительный счет рядом с основным, клиенты могут использовать его для отложения средств на конкретные цели, например, покупку недвижимости или автомобиля, оплату учебы или путешествий.

| Преимущества накопительных счетов: |

|---|

| 1. Возможность накопления сбережений на определенный период времени; |

| 2. Получение процентов на остаток счета; |

| 3. Гибкие условия вклада (размер взносов и периодичность). |

Преимущества и недостатки НСО

Преимущества НСО:

Высокий уровень безопасности: НСО является финансовой структурой, подкрепленной государственным обязательством. Это означает, что депозиты в НСО считаются одними из самых надежных инвестиций.

Стабильность прибыли: НСО предлагает фиксированную процентную ставку на депозиты, что позволяет инвесторам заранее планировать свои доходы

Это особенно важно для людей, которые предпочитают консервативные инвестиции.

Доступность: НСО доступны для широкого круга населения, включая физических и юридических лиц. Кроме того, они предлагают минимальные требования по сумме первоначального взноса.

Гарантированный возврат: Вкладчики НСО могут быть уверены в том, что их депозиты будут возвращены в полном объеме по истечении срока.

Лiquidity: В отличие от некоторых других инвестиций, вклады в НСО не являются блокирующими средствами

Они могут быть легко сняты или использованы при необходимости.

Недостатки НСО:

- Низкий уровень доходности: В сравнении с некоторыми другими инвестиционными инструментами, процентные ставки на депозиты НСО могут быть относительно низкими, особенно в периоды низкого уровня инфляции.

- Отсутствие гибкости: После размещения депозита в НСО, вкладчик не может изменить условия соглашения, включая срок и процентные ставки. Это может быть недостатком для тех, кто хочет иметь больше гибкости в управлении своими средствами.

- Налоговые обязательства: Доходы от вкладов в НСО подлежат налогообложению в соответствии с законодательством страны. Это может снизить общую доходность инвестора.

- Инфляционный риск: Если уровень инфляции превышает процентную ставку НСО, реальная стоимость вклада может снижаться со временем.

- Ограничения снятия средств: В некоторых случаях, если вкладчик решает снять депозит раньше срока, может потребоваться уплата штрафных санкций или могут быть ограничены возможности доступа к средствам.

Прежде чем принять решение о вложении средств в НСО, необходимо внимательно изучить все преимущества и недостатки данного инструмента, учитывая свои финансовые цели, рисковые предпочтения и личные обстоятельства.

Поговорим о самых популярных видах инвестиций в 2020 году

Вклады и недвижка

- Срочные банковские вклады. Это самый простой и безопасный способ инвестирования, который позволяет покрыть инфляцию. Недостатком данного вида является невысокая доходность. Открывая депозитный счет, вкладчик может рассчитывать на 8 % годовых. Банковские вклады позволяют сохранить сбережения и, незначительно их приумножить. Как правило, наибольшей популярностью населения пользуются крупные банки российского рынка, однако, для физических лиц, финансовые организации такого уровня предлагают процент намного ниже, чем банки второго уровня. Намного прибыльнее вкладывать денежные средства в банки, которые входят в 50 рейтинга. Очень привлекательными в этом плане считаются Тинькофф, Открытие, БинБанк и т.д. Поскольку подобные кредитные организации заинтересованы в привлечении капитала, они предлагают более выгодные условия в сравнении с банками-лидерами.

Согласно статистике, интерес к данному виду инвестирования в последнее время несколько снизился, сейчас, этот способ более актуален для сохранения накопленных средств нежели приумножения капитала.

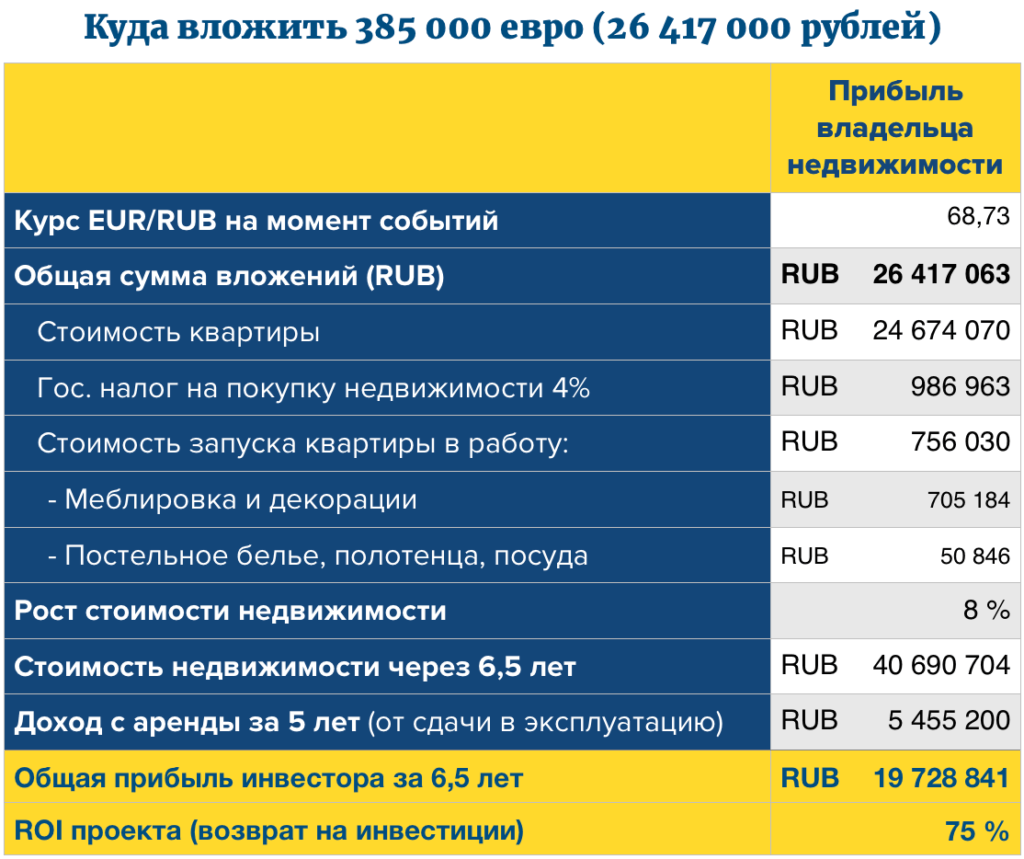

- Вклады в недвижимость. Многие граждане предпочитают именно этот способ вложения денег. Стоимость жилья, в зависимости от региона, варьируется, однако, владелец недвижимости может рассчитывать на стабильный доход от аренды. Цена на недвижимость в России каждый год повышается примерно на 5-6 %, только в условиях экономического кризиса эти цифры снижаются. Динамика повышения стоимости жилья в крупных городах более привлекательна для инвесторов, поэтому, лучше покупать недвижимость, к примеру, в Москве. Например, московская квартира стоимостью в 6 миллионов может принести доход от аренды в 300 тысяч рублей. Цена такого жилья будет увеличиваться на 10-11 % каждый год, что превысит полностью уровень инфляции.

Минусом такого вида вложения считается долгий срок окупаемости, порядка 8-10 лет. А если возникнет необходимость срочной продажи квартиры, то возможно, придется продать ее даже ниже рыночной стоимости.

![]()

ПИФы и другие источники

- Высокодоходный фондовый рынок. Это непростой и довольно рискованный способ вложения, но прибыльный. Инвестировать в ценные бумаги российских компаний, в принципе, небезопасно, однако, при правильном подходе, доходность может составлять от 100 до 200 %. Речь идет о биржевых инвестициях и игре на бирже. Чтобы играть на бирже, необходимы знания рынка, навыки и интуиция.

- Паевые фонды (ПИФЫ). За рубежом инвестиции в ПИФы очень популярны среди населения и считаются наиболее доходным методом заработка. На сегодня в России, несмотря на то что в сравнении с другими странами, темпы развития бизнеса значительно ниже и больше рисков, этот вид инвестиций набирает обороты. Поскольку данный способ вложений не требует больших сумм, он отлично подходит для начинающих инвесторов. Выбрать фонд не сложно, так как предложений масса, главное, изучить их и выделить для себя наиболее приемлемые.

- Приобретение готового проекта. Для создания бизнеса с нуля требуется много времени и финансовых затрат. Идеальные решением может стать приобретение готового проекта. Предположим, вы покупаете сайт за 200 тысяч рублей. Согласно статистике, сайт приносит порядка 10 тысяч каждый месяц. При желании вы быстро сможете развить готовый сайт и получать больший доход, а это значит, что ваши затраты окупятся меньше, чем за год. Бизнес, кроме того, что дает большую прибыль, может стать любимым занятием, приносящим удовольствие.

https://youtube.com/watch?v=iKe_KHV7d1E

Как снять и положить деньги?

Как уже было сказано, положить и снять деньги можно в любых количествах – лимиты любого рода здесь отсутствуют. Пополнить счет можно как наличными, через кассы банка и платежные терминалы, так и безналичным путем, с дебетовых карт Сбербанка, с помощью банкомата или системы интернет-банкинга.

С дебетовых карт других банков не всегда представляется возможным безналичное перечисление денежных средств на этот счет. В таких случаях требуемая сумма снимается через банкомат и вносится наличными.

Для перечисления средств на счета других банков или их дебетовые карточки, необходимо предоставить платежное поручение.

Важно! Сбербанк России многие операции по безналичному перемещению денежных средств внутри себя рассматривает как «перечисление», а не «снятие», мотивируя это тем, что средства не передаются третьим лицам. Естественно, на такие операции начисляются комиссионные

Зачем открывать вклад

Вклад — безопасное вложение средств. Для его использования людям не требуются особые знания. На них клиенты хранят большие суммы денежных средств, поскольку это позволяет защитить капитал от порчи и кражи третьими лицами.

Кроме того, на сумму, которую человек оставляет на вкладе, начисляются проценты. Во-первых, они не дают деньгам обесцениться, поскольку покрывают расходы по инфляции. Во-вторых, начисление процентов приносит стабильный доход.

Для использования данной программы банка клиент заключает с организацией договор.

Использование вкладов имеет ряд преимуществ, которые ценят все клиенты:

- Проценты на оставленную сумму могут составлять обычно до 8%. Итоговый процент зависит от организации, суммы и других параметров.

- Наличие страховых программ, которые позволяют снизить имеющиеся риски утраты денежных средств и их обесценивания.

- Большой выбор программ для открытия продукта.

Продукты бывают нескольких видов.

Они разделяются по сроку хранения средств:

- До востребования. Преимуществом такого типа вклада является открытый доступ к денежным средствам. Это значит, что клиент имеет право получить обратно свои денежные средства в любой момент после их помещения на вклад. При этом банк назначает на такой вклад минимальный годовой процент, поскольку есть риск того, что человек снимет средства достаточно быстро. Особенностью вклада является то, что банк имеет право изменять начисляемый процент в одностороннем порядке. Это может быть связано со сроком хранения средств и другими факторами.

- Срочный. При открытии такого типа вклада с клиентом заранее обсуждают условия: срок размещения средств, процентную ставку и сумму. Срок может составлять от одного месяца до нескольких лет. Процентная ставка остается фиксированной на протяжении всего срока использования депозита. Клиент может снять деньги в любой момент, но это невыгодно, поскольку пользователь теряет все заработанные проценты или их часть.

Проценты на вклады тоже начисляются по-разному:

- По истечении срока использования. Является самым распространенным видом, процент за год фиксирован. Деньги лежат на депозите в банке некоторый период времени. После его истечения человек забирает и свои собственные средства, и проценты, которые он получил на размещенную сумму за период пользования вкладом.

- Каждый месяц или квартал. Процент начисляется на размещенную сумму ежемесячно или ежеквартально. Такой вид выплаты процентов не выгоден банку, поскольку каждый месяц или квартал сумма возрастает за счет начисленных процентов. По этой причине в начале использования такого назначает клиенту минимальный процент, повышая его каждый срок выплаты.

Вклады бывают разными:

- Валютный. Размещаются доллары или евро. Проценты по таким вкладам на данных момент достаточно малы, составляют всего несколько процентов.

- Рублевый. На вклад вносятся средства в рублях.

- Мультивалютный. Вклад открывается в трех валютах — рублях, долларах, евро. Этот тип услуги чаще всего используют люди, которые зарабатывают на продаже и покупке валюты. При этом человек может перемещать деньги по валютным счетам самостоятельно.

Поскольку типы программ бывают разными, клиенту необходимо самостоятельно выбрать для себя оптимальный вариант, если он решает воспользоваться данной банковской программой.

Преимущества депозита

Депозит – это крупная вкладка, которая устанавливается на определенный период времени и приносит своему владельцу определенный процентный доход по истечении срока. В отличие от НСО, депозит обычно представляет собой более стабильный и надежный способ инвестирования денег.

Преимущества депозитов очевидны: они не подвержены вмешательству внешних факторов, таких как колебания курсов валют или экономические кризисы. Более того, вы можете получить доход по депозиту, который уже известен заранее, что позволяет лучше планировать свои финансовые потоки.

Депозиты часто бывают предложены банками с выгодными условиями, включая повышенные процентные ставки по сравнению с другими инвестиционными инструментами. Кроме того, термин депозита определяет несколько меньший риск по сравнению с другими инвестиционными инструментами.

- Один из основных плюсов депозита – безопасность вложений;

- Вы можете легко рассчитать свой ожидаемый доход заранее;

- Депозиты обычно предоставляют для выбора несколько вариантов с различными процентными ставками и сроками вклада, что позволяет выбрать наиболее подходящий вариант;

- Некоторые банки предоставляют возможность получение процентов по вкладу на карточку или счет, что удобно и экономит время.

При выборе депозита, необходимо обратить внимание на такие параметры, как процентная ставка, срок вклада, возможность пополнения и снятия денег до окончания срока вклада, а также на наличие услуг онлайн-банкинга

Как сделать инвестора из своего ребенка

Если мы скажем, что каждый родитель или опекун должен научить детей обращаться с денежными средствами, то некоторые взрослые возмутятся. Мол, и так слишком много обязанностей. Но факт есть факт: кто, кроме вас, позаботится о финансовой грамотности ребенка? Вспомните, какие ошибки вы сами совершали в подростковом (а кое-кто и во взрослом) возрасте:

- тратили все деньги на какую-то ерунду, чтобы об этом пожалеть уже через пару часов;

- прятали наличку под подушку и хранили, пока очередная денежная реформа или просто инфляция не превращала сбережения в фантики;

- давали в долг другу — и лишались и денег, и друга…

Только вы способны помочь подростку избежать ваших ошибок и не совершить других. Тем более что сейчас охотники за чужим добром не только таятся в темной подворотне, но и ловят своих жертв в интернете.

Помогая ребенку, вы и сами можете узнать что-то новое: какие финансовые инструменты сейчас самые популярные, куда вкладывают деньги миллионеры. Сделайте первый шаг к будущему благополучию вашего сына или дочери: расскажите, как устроены разные финансовые инструменты. Объясните, что акции — это, по сути, часть компании, которую она передает инвестору во временное пользование, а облигации — это деньги, которые вы одалживаете компании на время, чтобы она потом вернула их с процентами.

Помогите начинающему инвестору открыть брокерский счет или ИИС, рассмотрите несколько компаний, узнайте у тинейджера, частью какой из них он хотел бы стать. Выберите и купите вместе пару акций и облигаций, вложитесь в недорогой ПИФ или ETF. Если страшно сразу вкладывать реальные деньги, попробуйте торговать на демосчете, без рисков их потерять.

ETF (биржевые фонды) и ПИФы (паевые инвестиционные фонды) — это способы инвестирования, которые позволяют снизить свои затраты. Фонды вкладывают деньги в большое количество разных инструментов, что позволяет распределить инвестиционные риски.

Что касается ПИФов, то для участия в них вообще нет возрастного ценза: пайщиком может стать даже младенец. Подписать документы вправе инвестор старше 14 лет, правда, вместе с родителем. Для детей младшего возраста договор подписывает законный представитель.