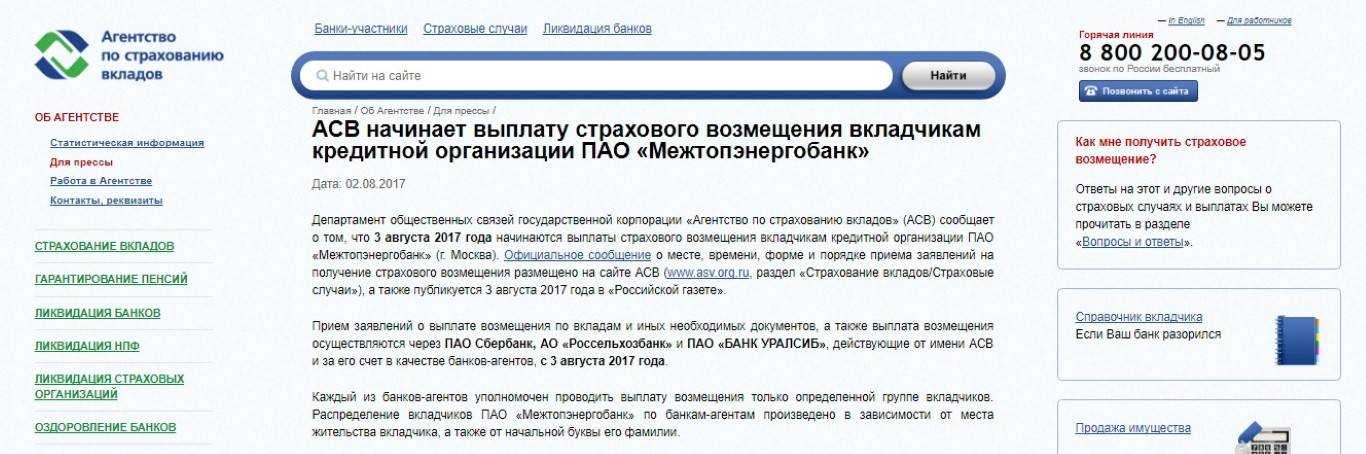

- ДСВ и НСВ: в чем разница?

- Что такое ДСВ и НСВ?

- Математическое ожидание дискретной случайной величины

- Какие случаи являются страховыми, а какие — нет?

- Суть системы страхования вкладов

- Что такое страхование вкладов

- Как работает государственная система

- Участники

- По каким денежным средствам вы возмещение не получите?

- Что дальше случится с банком?

- Различия в конструкции и размере

- Процедура возмещения

- Способы установки ДСВ и НСВ

- Установка ДСВ

- Установка НСВ

- Стоит ли использовать?

- Как вернуть вклад из банка с отозванной лицензией. Пошаговая инструкция

- Шаг1. Узнаём, что у банка отозвали лицензию

- Шаг 2. Получаем информацию о банке-агенте, осуществляющем выплаты

- Шаг 3. Подаём заявление в банк-агент по форме АСВ

- Шаг 4. Получаем выплату

ДСВ и НСВ: в чем разница?

Что такое ДСВ и НСВ?

ДСВ и НСВ — это сокращения, которые связаны с понятиями «доставка со склада» и «доставка с въезда».

ДСВ означает, что товар находится на складе и клиент должен самостоятельно организовать доставку. НСВ — это доставка товара, которая начинается с момента въезда грузовика на территорию заказчика. То есть, в случае НСВ товар будет уже на территории клиента.

Разница между ДСВ и НСВ заключается в том, кто организует и оплачивает доставку. В случае ДСВ клиент сам занимается организацией доставки, а в случае НСВ доставка осуществляется компанией-перевозчиком.

Важно учитывать это различие при оформлении заказа и выборе способа доставки. Некоторые компании предлагают бесплатную доставку при НСВ, но при ДСВ клиент может сэкономить, организовав доставку самостоятельно

Математическое ожидание дискретной случайной величины

Говоря простым языком, это среднеожидаемое значение при многократном повторении испытаний. Пусть случайная величина принимает значения с вероятностями соответственно. Тогда математическое ожидание данной случайной величины равно сумме произведений всех её значений на соответствующие вероятности:

или в свёрнутом виде:

Вычислим, например, математическое ожидание случайной величины – количества выпавших на игральном кубике очков:

![]() очка

очка

В чём состоит вероятностный смысл полученного результата? Если подбросить кубик достаточно много раз, то среднее значение выпавших очков будет близкО к 3,5 – и чем больше провести испытаний, тем ближе. Собственно, об этом эффекте я уже подробно рассказывал на уроке о статистической вероятности.

Теперь вспомним нашу гипотетическую игру:

Возникает вопрос: а выгодно ли вообще играть в эту игру? …у кого какие впечатления? Так ведь «навскидку» и не скажешь! Но на этот вопрос можно легко ответить, вычислив математическое ожидание, по сути – средневзвешенный по вероятностям выигрыш:

![]() , таким образом, математическое ожидание данной игры проигрышно.

, таким образом, математическое ожидание данной игры проигрышно.

Не верь впечатлениям – верь цифрам!

Да, здесь можно выиграть 10 и даже 20-30 раз подряд, но на длинной дистанции нас ждёт неминуемое разорение. И я бы не советовал вам играть в такие игры ![]() Ну, может, только ради развлечения.

Ну, может, только ради развлечения.

Из всего вышесказанного следует, что математическое ожидание – это уже НЕ СЛУЧАЙНАЯ величина.

Творческое задание для самостоятельного исследования:

Пример 4

Мистер Х играет в европейскую рулетку по следующей системе: постоянно ставит 100 рублей на «красное». Составить закон распределения случайной величины – его выигрыша. Вычислить математическое ожидание выигрыша и округлить его до копеек. Сколько в среднем проигрывает игрок с каждой поставленной сотни?

Справка: европейская рулетка содержит 18 красных, 18 чёрных и 1 зелёный сектор («зеро»). В случае выпадения «красного» игроку выплачивается удвоенная ставка, в противном случае она уходит в доход казино

Существует много других систем игры в рулетку, для которых можно составить свои таблицы вероятностей. Но это тот случай, когда нам не нужны никакие законы распределения и таблицы, ибо доподлинно установлено, что математическое ожидание игрока будет точно таким же. От системы к системе меняется лишь дисперсия, о которой мы узнаем во 2-й части урока.

Но прежде будет полезно размять пальцы на клавишах калькулятора:

Пример 5

Случайная величина задана своим законом распределения вероятностей:

Найти , если известно, что . Выполнить проверку.

Есть?

Тогда переходим к изучению дисперсии дискретной случайной величины, и по возможности, ПРЯМО СЕЙЧАС!! – чтобы не потерять нить темы.

Решения и ответы:

Пример 3. Решение: по условию – вероятность попадания в мишень. Тогда: – вероятность промаха.

Составим – закон распределения попаданий при двух выстрелах:

– ни одного попадания. По теореме умножения вероятностей независимых событий:

– одно попадание. По теоремам сложения вероятностей несовместных и умножения независимых событий:![]()

– два попадания. По теореме умножения вероятностей независимых событий:

Проверка: 0,09 + 0,42 + 0,49 = 1

Ответ

Примечание: можно было использовать обозначения – это не принципиально.

Пример 4. Решение: игрок выигрывает 100 рублей в 18 случаях из 37, и поэтому закон распределения его выигрыша имеет следующий вид: Вычислим математическое ожидание:![]() Таким образом, с каждой поставленной сотни игрок в среднем проигрывает 2,7 рубля.

Таким образом, с каждой поставленной сотни игрок в среднем проигрывает 2,7 рубля.

Пример 5. Решение: по определению математического ожидания: поменяем части местами и проведём упрощения:таким образом:

Выполним проверку:![]() , что и требовалось проверить.

, что и требовалось проверить.

Ответ

(Переход на главную страницу)

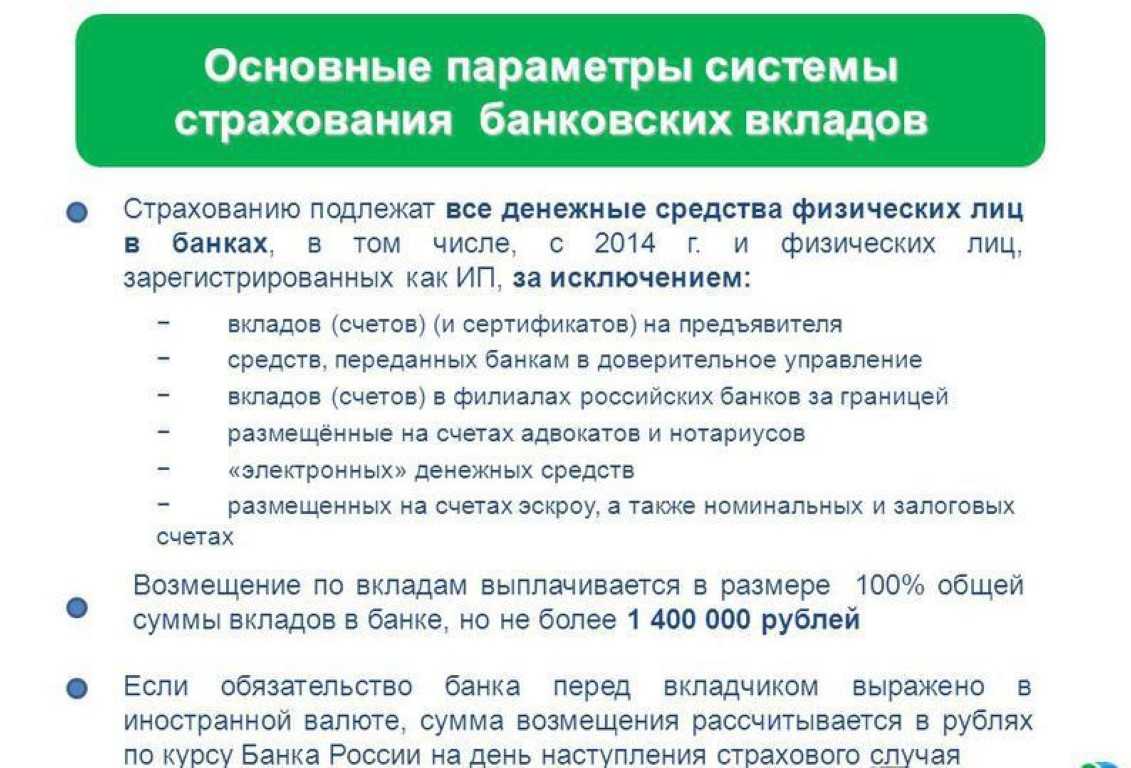

Какие случаи являются страховыми, а какие — нет?

Под страхование вкладов попадают:

- Денежные средства в валюте или рублях РФ, размещенные в банке по договору банковского вклада

- Денежные средства, находящиеся в банке по договору текущего счета, в том числе, на банковских картах. Это значит, что денежные средства на карте, в том числе, на зарплатной застрахованы по ССВ и будут выплачены при наступлении страхового случая

- Денежные средства, размещенные в банке на расчетных счетах и вкладах индивидуальных предпринимателей

- Если деньги размещены на номинальных счетах, которые были открыты опекунами для своих подопечных

- Если деньги находятся на счетах эскроу, оформленных специально для купли продажи недвижимого имущества

- Сберегательные сертификаты

- Начисленные проценты по вкладам и счетам, по которым предусмотрено начисление процентов на остаток.

- Средства, размещенные юрлицами, которые находятся в реестре субъектов малого и среднего предпринимательства.

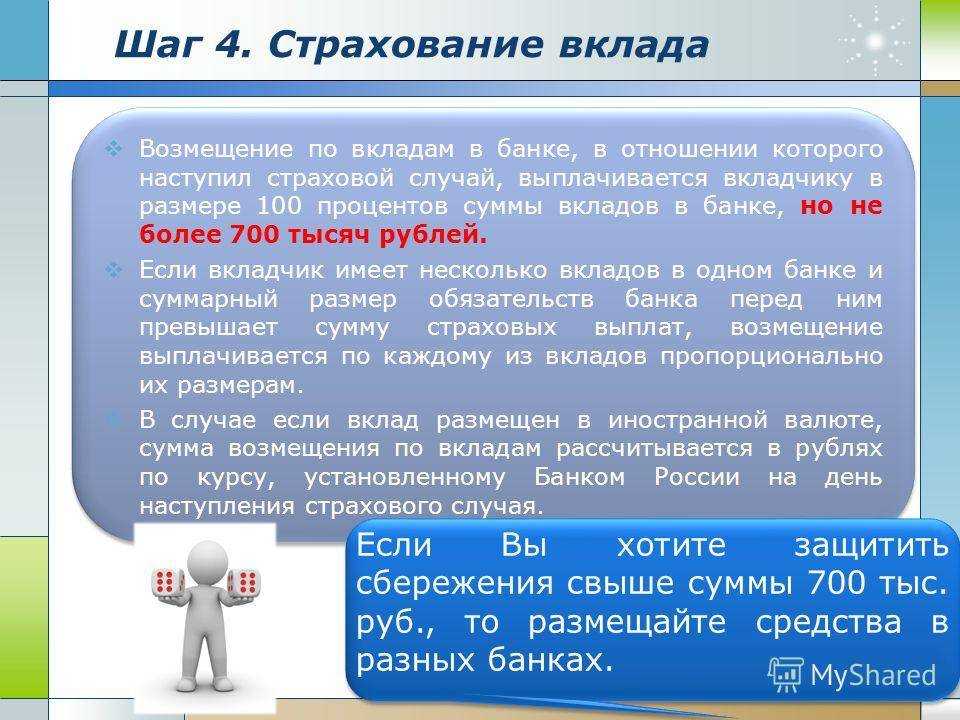

Максимальная сумма выплат по любому из перечисленных счетов не должна превышать 1.4 млн рублей вместе с начисленными процентами на 1 человека.

Многие заемщики задаются вопросом о страховании вкладов/счетов мужа и жены, если они открыты в 1 банке, у которого отозвали лицензию. В этом случае муж и жена являются 2-мя разными клиентами банка и претендуют на страховое возмещение по 1.4 млн руб. каждый.

Аналогичный вопросом задаются клиенты, у которых несколько вкладов в 1 банке, у которого отозвали лицензию. В этом случае клиент получит полное возмещение по всем вкладам, если их сумма не превышает 1.4 млн руб. либо получит максимально возможную выплату (1.4 млн руб.), если общая сумма вкладов превышает установленный размер.

Если у заемщика по 1 или несколько вкладов в 2-х разных банках, у которых отозвали лицензию, то в каждом случае он получит до 1.4 млн рублей страхового возмещения.

Не подлежат страхованию денежные средства:

- В случае, если вклад был открыт адвокатом, нотариусом для осуществления своей профдеятельности

- В случае, если деньги были переданы банкам в доверительное управление. Сегодня этот вид депозитного размещения средств очень популярен. По нему предлагают максимальные ставки.

- Если деньги были размещены в российских банках, офисы которых за рубежом. Например, если вы открыли депозит в офисе Сбербанка в Белоруссии, то вклад не будет застрахован по системе ССВ. Значит, компенсация по нему не будет выплачена в случае банкротства или отзыва лицензии.

- Если деньги размещены на номинальных счетах, счетах эскроу, за исключением указанных выше.

- Если деньги размещены юрлицами, которые не являются предприятиями малого бизнеса по реестру субъектов малого и среднего предпринимательства.

Суть системы страхования вкладов

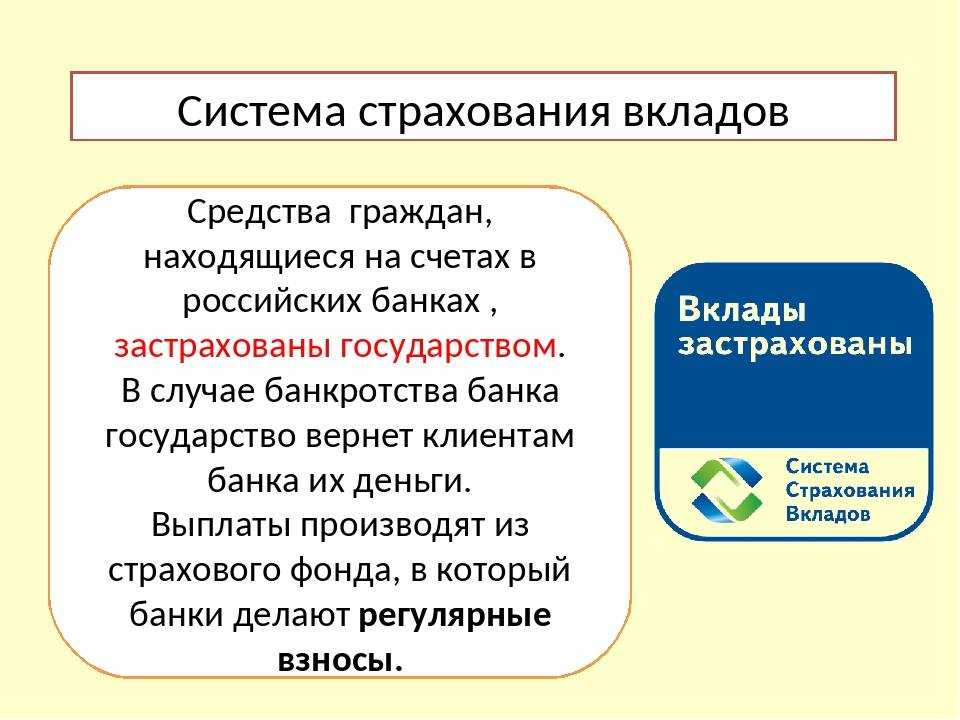

Система страхования вкладов (ССВ) была создана с целью обезопасить депозиты от непредвиденных случаев, независящих от воли вкладчика. Принцип здесь такой же, как и в случае с обычными страховыми компаниями:

- Участники системы производят отчисления, они же страховые взносы;

- Если наступает страховой случай, фонд переводит определенную — не выше установленного законом порога — сумму в качестве компенсации;

- Эта выплата либо полностью возместит денежные средства, утраченные из-за форс-мажора, либо же возместит только часть вклада. Параметр главным образом зависит от величины депозита: если превысить установленный лимит, при наступлении страхового случая только сам вкладчик и банк будут ответственны за потерю суммы сверх порога.

Что еще более любопытно, сам клиент не должен подключаться к системе страхования вкладов физических лиц в банках РФ. За него это делает банковская организация. Соответственно, уплачиваемые банком страховые взносы априори учитываются в ценовой политике компании: как правило, у банков, подключенных к системе, чуть более высокие цены на услуги.

Все, что нужно вкладчику, чтобы присоединиться к системе страхования — это подписать стандартный депозитный договор в нужном банке. Все остальное участие в цепочке страхования принимает на себя банк: он раз в квартал высылает агентству по страхованию вкладов (АСВ) 0,1% от суммы депозита. В обмен же на такой вклад распространяется действие полиса. К ССВ подключаются как коммерческие, так и государственные банковские организации.

Историческая справка: идея всеобщего страхования депозитов была сформулирована правительством еще в 2004 году. Тогда же инициатива была реализована посредством закона о страховании вкладов №177-ФЗ.

Нужно заметить, что ССВ не только прижилась к экономике Российской Федерации, но и повлияла на нее самым позитивным образом. Граждане, знающие о возможном возврате средств «в случае чего», куда охотнее соглашаются инвестировать деньги. Особенно сильно эта инициатива повлияла на настроение граждан, родившихся до 1980-го года: дефолт 1998-го года, заморозка вкладов и колоссальная девальвация рубля привели к тому, что доверие к финансовой структуре и государству в частности было подорвано. ФЗ №177 это доверие успешно восстанавливает.

Что такое страхование вкладов

Государственная система страхования вкладов – это программа, которая возмещает потери вкладчиков при невозможности банком выполнить свои обязательства. Реализуется она за счет постоянных взносов, полученных специальным агентством от аттестованных кредитных организаций.

Таким образом, государство решает несколько задач:

- повышается уровень доверия населения к финансовой структуре государства (в том числе к банкам);

- увеличивается денежный оборот в кредитной системе (люди хранят деньги на банковских счетах, а не под подушкой, тем самым пуская их в оборот);

- снижаются риски кредитных организаций лишиться лицензии и оставить граждан государства обманутыми.

Вкладчики, зная, что их счета и депозиты застрахованы государством, не так бурно реагируют на колебания в финансовом мире и намного лояльнее относятся к сотрудничеству с банком. Но даже в системе страхования вкладов (ССВ) есть свои подводные камни, которые обязательно стоит учитывать. О них мы расскажем далее.

Система работает следующим образом. Лицензированные банки вступают в ассоциацию и делают обязательные взносы на постоянной основе. За счет этих финансовых вливаний образуется резерв. Если ЦБ отбирает лицензию у кредитной организации или банк обанкротился, то за счет этого резерва осуществляется исполнение обязательств перед вкладчиками частично или в полном размере. Сумма выплаты зависит от величины депозита.

В системе участвуют несколько сторон:

- Вкладчики. К их числу относятся физические лица (граждане РФ без возрастных ограничений), индивидуальные предприниматели, представители малого и среднего бизнеса (нововведение с 2019 года). Главные условия для попадания под действие программы – это заключение договора на депозит и соответствие банковского продукта предъявляемым законом требованиям.

- Лицензированные кредитные организации, предоставляющие населению услуги по кредитованию и депозитам.

- Агентство по страхованию вкладов (АСВ). Структура, которая выполняет задачу по аккумулированию резерва за счет взносов кредитных организаций и осуществляет выплаты населению при наступлении страхового случая.

- Центральный банк. Играет роль гаранта и контролера соблюдения возложенных обязанностей всеми сторонами программы.

![]()

С 2019 года в список вкладчиков, попадающих под действие программы, входят и юридические лица, квалифицированные как представители малого и среднего бизнеса. Действие системы страхования не распространяется на крупные корпорации и банки иностранных государств. ССВ действует как для рублевых, так и для валютных депозитов. Во втором случае при определении суммы страхового возмещения применяется курс валюты на данный момент.

Но далеко не все продукты кредитных организаций подлежат страхованию государством. Банковский клиент сможет получить компенсацию по следующим счетам:

- депозиты с определенным сроком в месяцах и годах;

- вклады до востребования с установленными процентами;

- счета зарплатных карт;

- вклады и счета, проходящие по специализированным программам для студентов или пенсионеров;

- именные сертификаты;

- счета индивидуальных предпринимателей (независимо от осуществляемого вида деятельности и применяемой системы налогообложения);

- счета структур, осуществляющих распределение опекунских средств и средств предназначенных для иных незащищенных слоев населения.

Обратите внимание, что есть исключения. Под ССВ не попадают средства обеспечения профессиональной деятельности, отложенные на предъявителя, счета ЭКСКРОУ, залоговые и иные обезличенные средства

Чтобы проверить, попадает ли заключенный вами банковский договор под действие программы страхования, загляните в текст документа или попросите предоставить вам ссылку на закон об обязательной защите данного продукта.

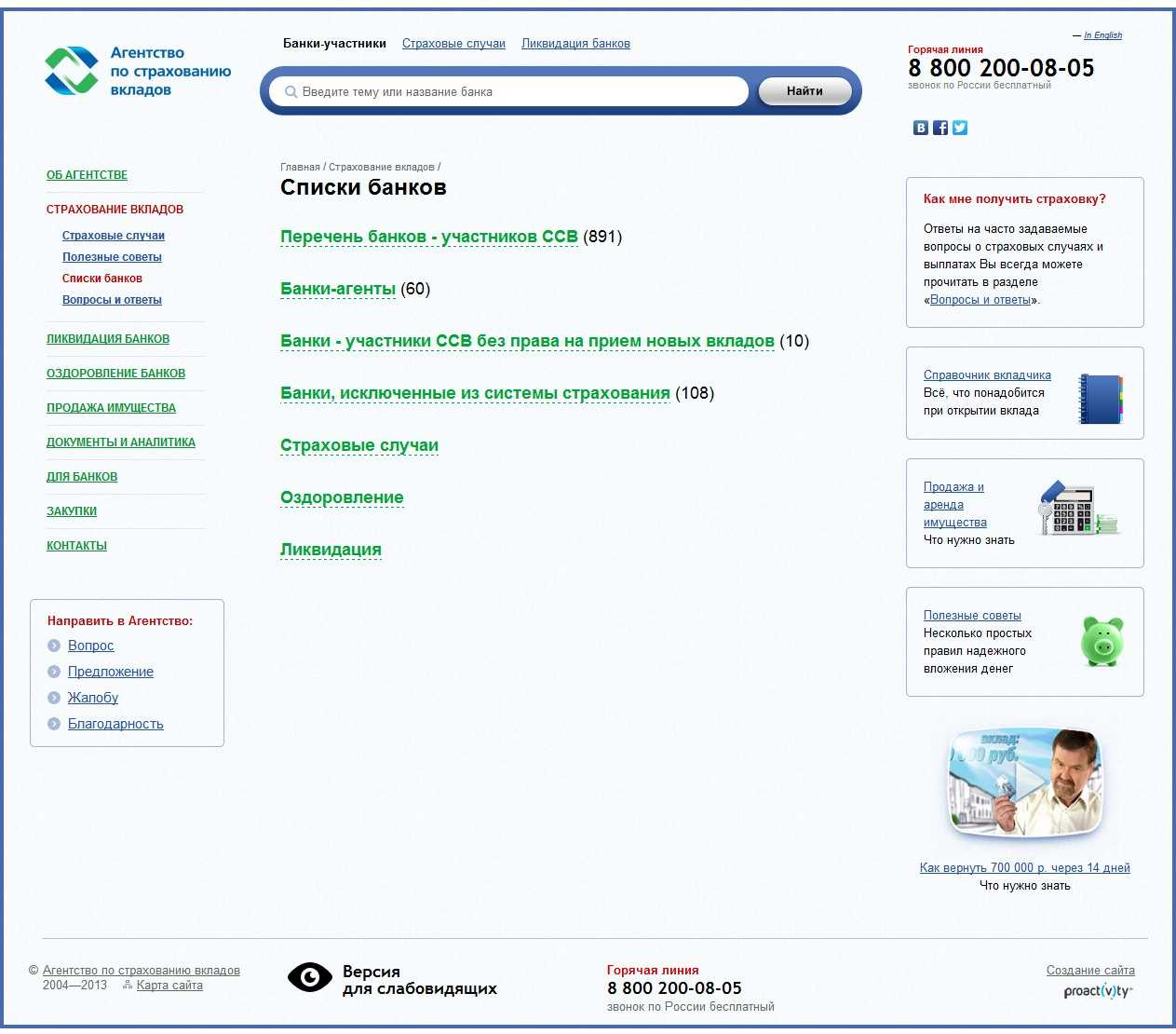

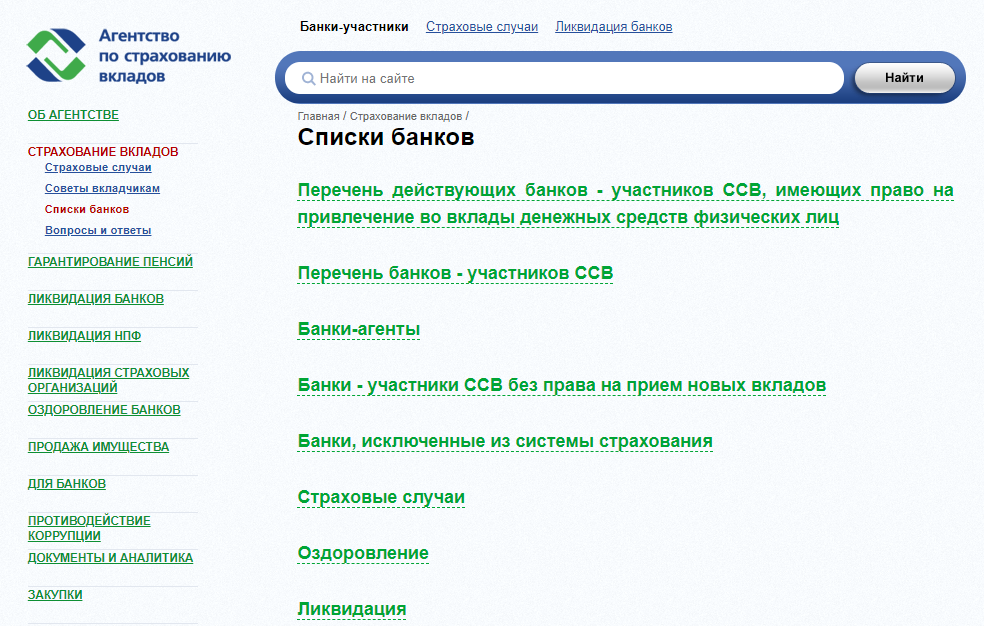

В государственной системе страхования депозитов зарегистрированы 769 банков. Это серьезные кредитные организации, которые отличаются надежностью и повышенным доверием со стороны населения. К числу таковых относятся: Сбербанк, Россельхозбанк, ВТБ, Открытие, Совкомбанк, Восточный, Промсвязьбанк, Тинькофф, Газпромбанк и другие. Полный перечень кредитных организаций можно посмотреть на сайте Агентства по страхованию вкладов. https://www.asv.org.ru/insurance/banks_list/

Как работает государственная система

Работу государственной системы страхования вкладов регулирует закон «О страховании вкладов» № 177-ФЗ от 23.12.2003. Главная ее идея заключается в том, что в случае прекращения работы банка вкладчик получает свои деньги в полном объеме. Дополнительный договор по страховке с банковским учреждением клиенту заключать не требуется – она априори входит в обязательный перечень услуг. Вкладчик может рассчитывать на 100% сумму застрахованного депозита, но не более 1.4 млн. рублей по размещенным в определенном банке рублевым и валютным счетам. При наступлении страхового случая сначала выплаты получают физические лица, а только потом индивидуальные предприниматели. Подробнее про выплату страхового возмещения по вкладам можно прочесть здесь.

![]()

закон «О страховании вкладов»

Выплаты при наступлении страхового случая делаются из независимого финансового источника – резервного фонда при Агентстве. Пополняют его банки, которые хотят работать с гражданами, в ежеквартальном режиме. Норма пополнения является одинаковой для всех учреждений, устанавливается она директором Агентства.

Посредством банковских вкладов можно сформировать индивидуальный пенсионный капитал.

Сумма может изменяться с учетом текущей экономической ситуации в стране, ставок ЦБ и прочих значимых показателей. Прием заявлений на компенсацию осуществляет Агентство и банки-агенты, полная сумма выдается наличными или переводится на текущий банковский счет.

Участники

Субъекты страховой системы РФ:

- Лицензированные банки.

- Государственное Агентство страхования вкладов (оно обеспечивает нормальный функционал системы).

- Центробанк России (регулирующий внутренний орган систем).

- Граждане России, имеющие статус физического лица.

- Предприниматели (ИП) без статуса юридического лица, использующие банковские счета для осуществления операций в профессиональных целях. Также читайте про страхование предпринимательских рисков.

Участие всех банков в государственной структуре депозитного страхования в России является обязательным. Лицензироваться на работу по денежным операциям физических лиц, не будучи участником данной системы, банк не может.

Что включает в себя обязательное страхование вкладов подробнее описано по этой ссылке.

![]()

По каким денежным средствам вы возмещение не получите?

Агенство по страхованию вкладов однозначно определяет, какие денежные средства не подлежат страхованию.

При отзыве лицензии данные деньги вы сможете вернуть только в порядке общей очереди.

- Средства на расчетных счетах юр.лиц

- Не страхуются вклады на предъявителя, подтвержденные сертификатом сберкнижкой на предъявителя;

- Не страхуются средства, переданные в доверительное управление(ДУ)

- Если филиал вашего банка заграницей, то ваши средства не застрахованы.

- Все электронные деньги(Это касается вебмани, яндекс деньги и т.д.)

- Средства на металлических счетах

- Средства с бонусной программы, если такие были.

Что дальше случится с банком?

У банка обычно кроме обязательств перед вкладчиками есть имущество и кредиторы. Все остальные лица, у которых есть денежные требования к банку, становятся в «очередь». Имущество банка распродается. Полученные денежные средства возвращаются кредиторам.

Встает вопрос, хватит ли средств на всех после продажи имущества. Продажу имущества осуществляет АСВ. В интересах всех остальных вкладчиков и кредиторов добиться реализации имущества банка по справедливой цене.

В процессе процедуры банкротства банка формируется комитет кредиторов. Туда входят и вкладчики с суммой свыше 1400 тыс. Это в принципе тоже кредиторы.

Этот комитет следит за работой АСВ. Он избирается по результатам проведения голосования всех кредиторов.

Различия в конструкции и размере

Одно из основных отличий между дизельными судовыми двигателями (ДСВ) и нефтегазовыми судовыми двигателями (НСВ) заключается в их конструкции и размере. ДСВ обычно имеют большую высоту и ширину, что связано с установкой множества дополнительных систем, в том числе и систем охлаждения, для обеспечения работы двигателя. Также ДСВ имеют большую массу из-за наличия крупного главного двигателя и более мощных генераторов электроэнергии.

В отличие от ДСВ, НСВ обычно меньше по размеру и имеют более простую конструкцию, что связано с особенностями их применения. Например, НСВ используются на танкерах и других специализированных судах, где основным фактором является необходимость бесперебойной работы двигателя в течение длительного времени. При этом меньший размер НСВ позволяет экономить место и уменьшать массу судна в целом.

Таким образом, хотя ДСВ и НСВ могут иметь похожие характеристики по мощности и скорости работы, их различия в конструкции и размере связаны с целями их использования на судах. Выбор между ДСВ и НСВ зависит от конкретных требований и потребностей заказчика и определяется на стадии проектирования судна.

Процедура возмещения

Возмещение страховой суммы вкладчику предусмотрено Федеральным законом Российской Федерации. При этом средства возвращает не обанкротившийся банк, а АСВ. Весь процесс находится под контролем Центробанка, который отслеживает соблюдение прав всех сторон.

Если случилось так, что аккредитованный банк обанкротился или был лишен лицензии Центробанком, то процесс возмещения страховой суммы происходит следующим образом:

- После прекращения деятельности банк обязан передать в агентство полный перечень своих вкладчиков и иных контрагентов.

- Агентство публикует сообщение на своем официальном ресурсе и в специальном газетном издании. В сообщении указывается дата и место, куда вкладчик должен обратиться со своим пакетом документов для подачи заявления на возмещение.

- Банковский клиент, собрав необходимый пакет документов (паспорт, нотариальная доверенность при невозможности личного присутствия, подтверждающие документы при смене фамилии или изменении паспортных данных, заявление по форме, договор на открытие депозита, реквизиты счета в другом банке), приходит в оговоренное место и подает заявление.

- Агентство в течение трех дней с момента подачи заявления возмещает вкладчику полную или частичную (в пределах 1 400 000 руб.) сумму депозита.

Физическим лицам страховая сумма выдается наличными или перечисляется на банковский счет другой кредитной организации. Способ выплаты указывается в заявлении, при необходимости прикладываются банковские реквизиты. Для ИП и юридических лиц возмещение осуществляется только посредством перевода выплаты на расчетный счет другого банка.

Способы установки ДСВ и НСВ

Установка ДСВ

Для установки дверного доводчика следует правильно подобрать его модель, которая соответствует весу двери. Для этого нужно измерить вес двери с помощью динамометра. После этого следует установить дверной доводчик на дверь. Для этого нужно выпустить все воздух из доводчика, установить его корпус на дверь и закрепить его винтами, которые идут в комплекте.

Также можно воспользоваться услугами специалистов, которые смогут быстро и качественно установить дверной доводчик.

Установка НСВ

Установка накладного сувальдного замка начинается с того, что нужно выбрать подходящую модель и проверить ее на работоспособность. Затем с помощью сверлильного инструмента нужно выполнить отверстия в створке и сложившемся проеме для установки ригелей замка.

На этом этапе, перед установкой замка, рекомендуется изучить инструкцию производителя и проверить комплектацию на наличие всех необходимых элементов. После установки замка нужно проверить его работоспособность, а также наличие возможных неполадок.

Стоит ли использовать?

Подобные контракты сочетают в себе две очень разные услуги. И этот комбайн, к сожалению — работает неэффективно.

Если вам нужен вклад

Банковский вклад — это способ разместить временно свободные средства, которые могут понадобиться семье достаточно скоро. И если рассматривать подобные договора как способ хранения коротких, ликвидных денег — то комплексный продукт вам точно не подойдёт.

Потому что треть ваших средств будет заморожена в страховании жизни на срок от трёх лет. А полученная вами фактическая доходность после завершения НСЖ/НСЖ будет заметно ниже рекламной доходности продукта на сайте банка. Именно поэтому многие люди при желании открыть депозит целенаправленно ищут вклад без страхования жизни.

Если вам нужна финансовая защита

Для этих целей используйте срочное или пожизненное страхование жизни. При скромной премии вы получите очень высокий уровень защиты. В комплексных же продуктах реального страхования нет. И ещё.

Прежде, чем мы начинаем действовать в любой области жизни — мы сначала планируем свои действия. Отвечая себе на вопрос — к чему и как мы стремимся прийти

Подобное планирование очень важно и в личных финансах

Поэтому прежде, чем вкладывать деньги — подумайте, в чём состоят ваши цели. И с учётом этого — выбирайте инструменты для инвестирования.

Не забудьте скачать специальный PDF-обзор «Личное финансовое планирование» — чтобы инвестировать грамотно, создать личный капитал и жить в достатке. А если вам нужна консультация по теме – просто напишите мне в удобном мессенджере, чтобы договориться о нашей онлайн-встрече: ![]() Владимир Авденин, финансовый консультант

Владимир Авденин, финансовый консультант

Читайте далее:

Что такое капитализация вклада — и почему это выгодно

Про «вклад» ИСЖ в банке

Просто про ИЖС — инвестиционное страхование жизни

Страхование жизни Unilife — почему сумма взносов меньше уровня защиты?

Что такое смешанное страхование жизни

Как вернуть вклад из банка с отозванной лицензией. Пошаговая инструкция

Процедура отзыва лицензии у коммерческого банка запускается Банком России. Страховой случай наступает в момент отзыва лицензии, а, значит, с этого времени можно начинать возвращать свои накопления. Процесс этот подробно описан в законе. Действовать стоит незамедлительно, так как сроки обращения за возмещением ограничены – со дня наступления страхового случая до дня завершения конкурсного производства (принудительной ликвидации).

Шаг1. Узнаём, что у банка отозвали лицензию

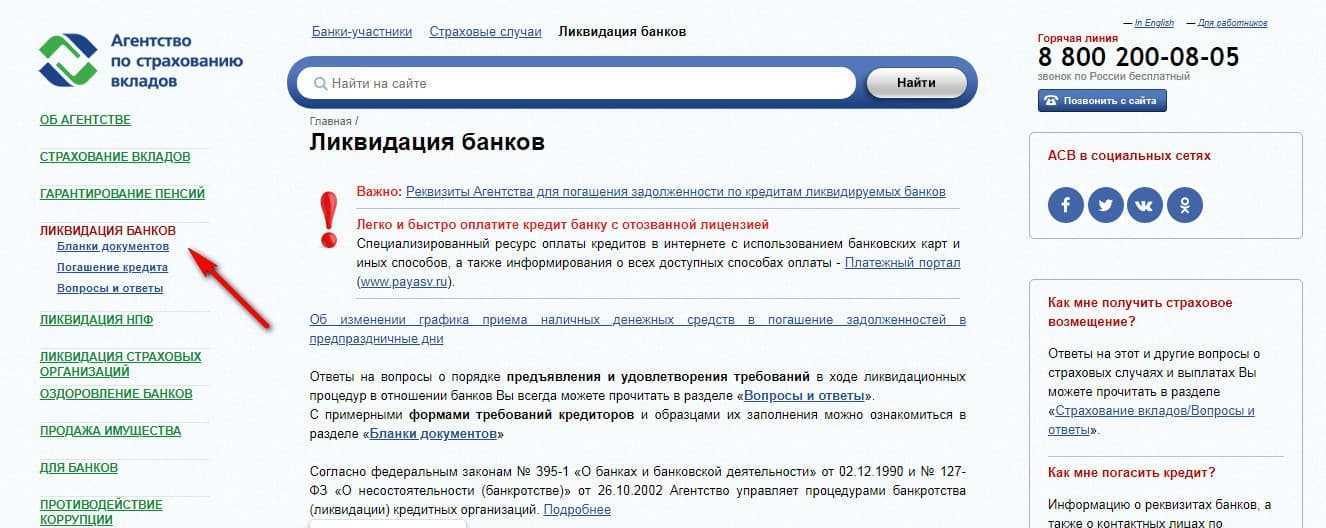

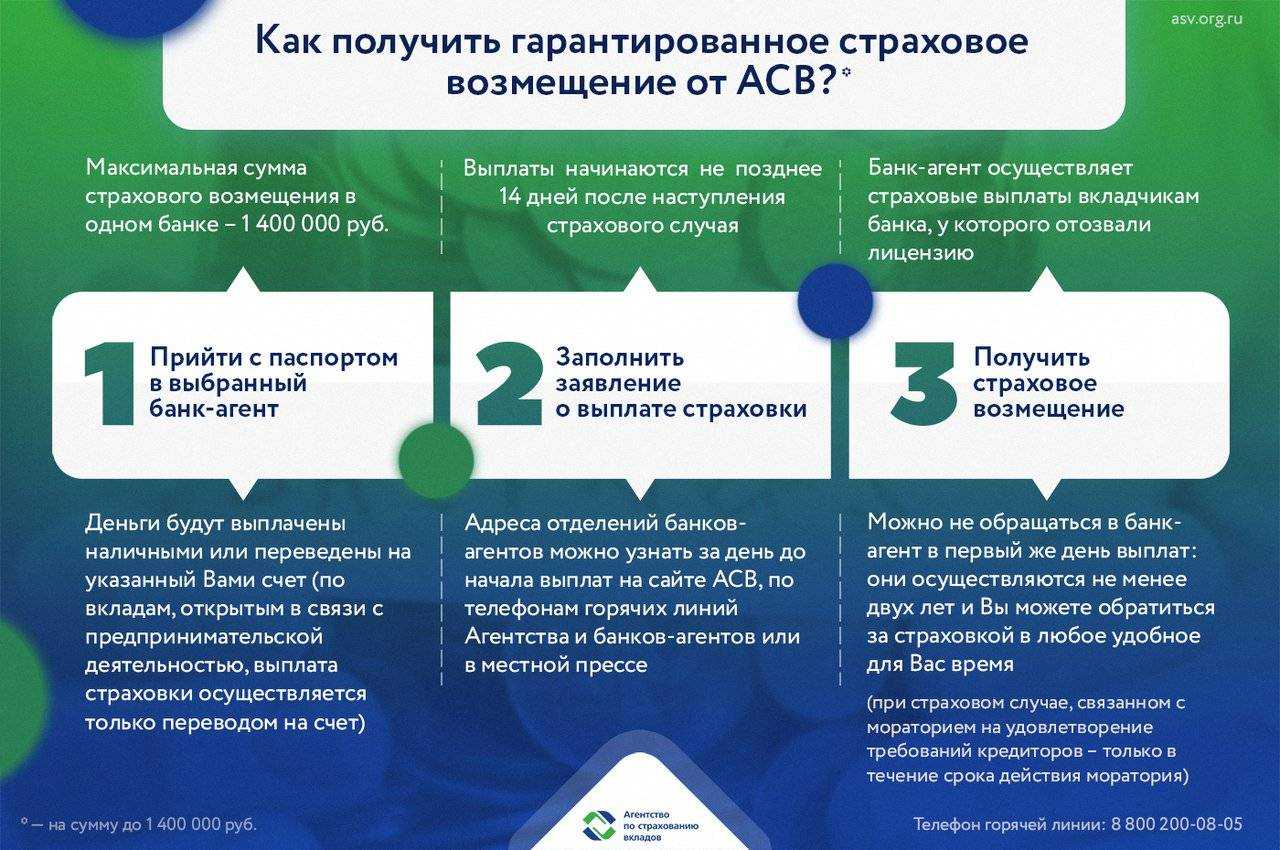

Убедитесь, что банк действительно лишился лицензии или в нем введен мораторий. Обычно такая информация всегда на слуху, она появляется в новостях на ТВ и в интернете. Все достоверные данные можно найти на официальном сайте ЦБ РФ в разделе «Информация по кредитным организациям. Ликвидация кредитных организаций» (https://www.cbr.ru/credit/likvidbase/PartSelectorState1/) и на сайте АСВ в разделе «Ликвидация банков»( https://www.asv.org.ru/liquidation/).

Затем следует уточнить дату отзыва лицензии. В случае отсутствия информации в интернете можно обратиться на горячую линию Банка России (8 800 300-30-00) или Агентства (8 800 200-08-05). Обращаться за вкладами можно с момента возникновения страхового случая и до даты завершения конкурсного производства. Обычно процедура ликвидации занимает не менее двух лет.

Шаг 2. Получаем информацию о банке-агенте, осуществляющем выплаты

Для этого сначала нужно обратиться в свой банк. После отзыва лицензии или введения моратория банк отправляет в Агентство реестр вкладчиков, чьи счета и вклады застрахованы. Агентство обрабатывает его и в течение 7 дней направляет в банк информацию о вкладчиках с указанием адресов банков-агентов для обращения. Банк обязан разместить эти данные на своих стендах. Также информация публикуется в прессе и направляется всем вкладчикам из реестра личным письмом. Обычно вкладчики прикрепляются к отделению банка-агента по месту регистрации.

Шаг 3. Подаём заявление в банк-агент по форме АСВ

Заявление по форме АСВ, как правило, формируется на месте специалистом банка-агента, нужно его только подписать. В противном случае бланк установленной формы можно скачать с сайта АСВ. Для подачи требуется паспорт. Если нет возможности обратиться в банк-агент лично, то можно направить заявление по почте. Порядок также прописывается в сообщении Агентства.

Шаг 4. Получаем выплату

Банк-агент рассматривает заявление в течение 1-2 дней и производит выплаты на указанный в заявлении счет. Возмещение можно получить на счет, специально открытый в банке-агенте, а затем перевести средства или снять наличными. Индивидуальные предприниматели и представители малого бизнеса получают возмещение только безналичным путем на банковский счет. Он может быть открыт в любом банке. Реквизиты для перечисления указываются в заявлении на возмещение.

Выплаты начинаются через 14 дней после страхового случая, средства поступают на счет в течение 3 дней.

Небольшие суммы перечисляются сразу, более крупные – на следующий день. Обязательно выдается документ, подтверждающий получение возмещения. Его стоит хранить, если вы намерены в дальнейшем судиться с банком.

В статье “Как вернуть вклад, если у банка отозвали лицензию?” процесс возврата вклада описан более подробно, плюс в ней разобран алгоритм действия в ситуациях, если что-то пошло не так. Рекомендуем к прочтению в дополнение к этой статье.