- Требования к участникам программы

- Условия получения социальной ипотеки при президенте Республики Татарстан

- Особый жилой комплекс

- Оформление

- Подводные камни

- Плюсы и минусы президентской ипотеки

- Нераскрытый потенциал аренды

- Социальная ипотека при Президенте РТ

- Что такое социальная ипотека?

- Как получить социальную ипотеку в Казани?

- Преимущества социальной ипотеки

- Заключение

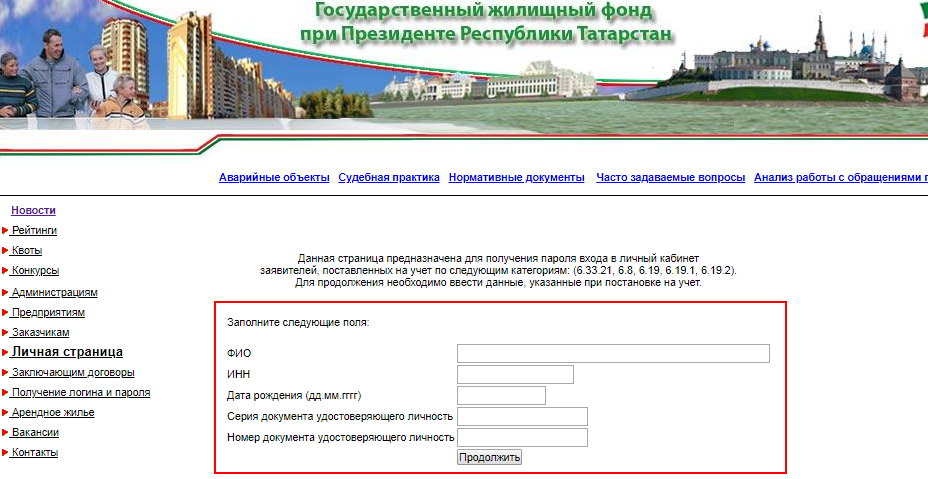

- Структура фонда | Государственный жилищный фонд при Президенте Республики Татарстан

- Контакты для связи с ГЖФ

- Расслоение общества на богатых и бедных

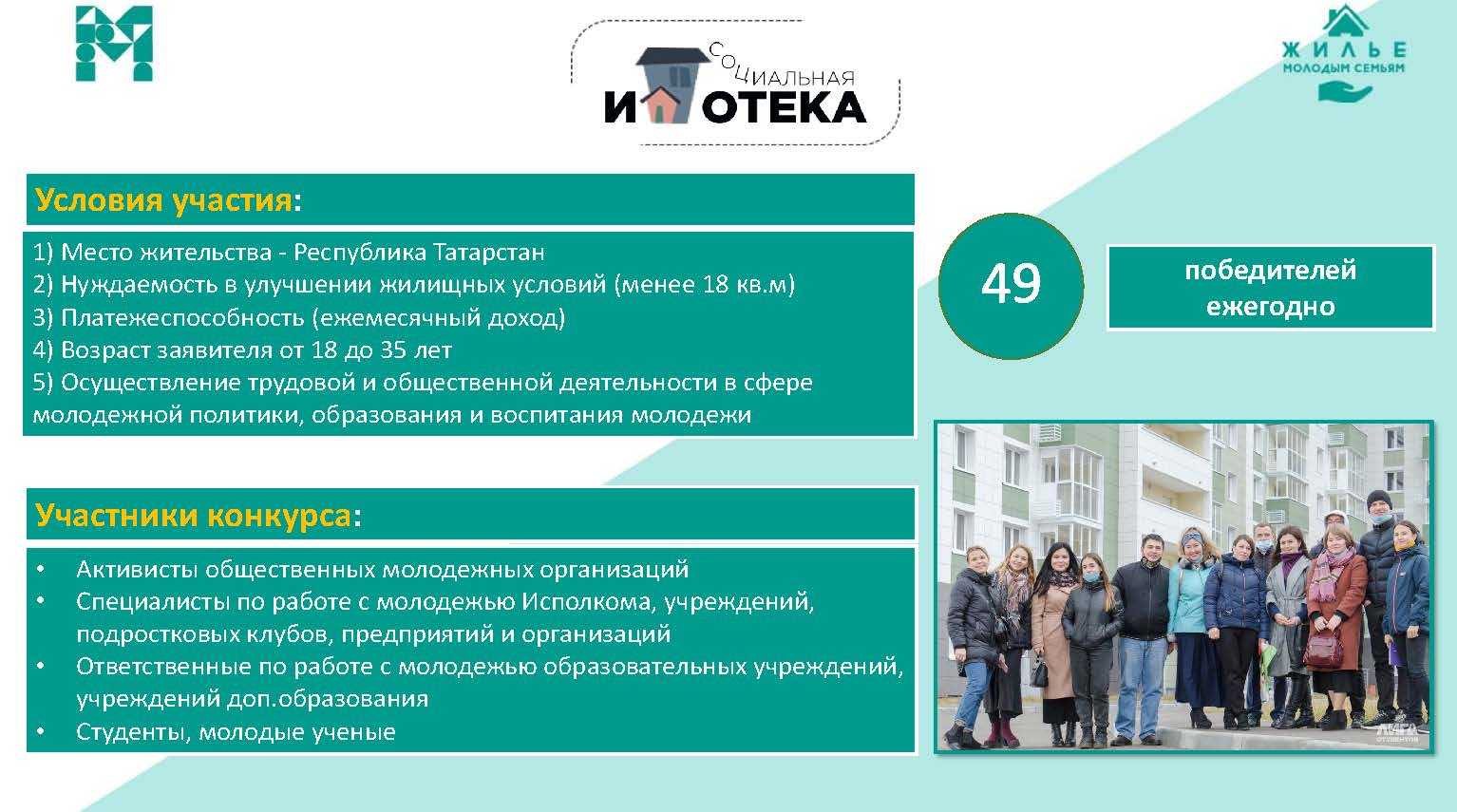

- Кто может претендовать на получение ипотеки в рамках программы Государственного жилищного фонда?

- Новая программа

- Социальная ипотека

- Кому положена социальная ипотека

- Социальная ипотека для молодой семьи

- Социальная ипотека для малоимущих

- Социальная ипотека для бюджетников

- Изменения в программе в 2023 году: последние новости

- Как и где оформить

- Какие документы необходимо собрать

Требования к участникам программы

Для получения ипотечного кредита на льготных условиях заявитель должен являться жителем Республики Татарстан, соответствовать одному или нескольким требованиям:

- быть работником бюджетной сферы или предприятия, финансирующего жилищную госпрограмму;

- остро нуждаться в подобной поддержке;

- являться родителем, воспитывающим ребенка – инвалида;

- иметь обеспеченность жильем менее 18 кв. метров в расчете на одного члена семьи.

Сопутствующее требование к потенциальному участнику – наличие официального дохода не ниже прожиточного минимума, установленного на дату обращения, а также первоначальных накоплений.

Важно! Заявитель имеет право воспользоваться льготной программой ипотечного кредитования один раз в жизни, независимо от сложившихся впоследствии обстоятельств (банкротство, развод)

Условия получения социальной ипотеки при президенте Республики Татарстан

В данном регионе России соц. ипотека очень популярна. Многие люди, которые не имеют достаточных средств, но очень хотят улучшить жилищные условия. Они ни один год стоят в очереди на получение квартиры. А социальная ипотека помогла значительно сократить этот список.

Система поддержки населения Республики Татарстан направлена на предоставление льгот работникам предприятий, которые могут активно участвовать в финансировании социальной ипотеки.

Передача жилья по программе происходит согласно очереди. В регионе проводят конкурс, выбирают квартиры, которые можно передать жителям республики в рамках социальной ипотеки.

Социальная ипотека в Республике Татарстан

– это ипотека, которую предоставляют на особых (льготных) условиях.

Главные особенности ипотеки:

- Потребность гражданина в улучшении жилищных условий. В постановлении прописано, что на одного члена семьи должно приходить не меньше 18 квадратных метров.

- Максимальный срок социальной ипотеки – чуть больше 28 лет.

- Доступная процентная ставка – всего 7 %.

- Необходим первоначальный взнос. Однако если у заёмщика есть веские причины, то возможно получить разрешение о том, чтобы первоначальный взнос не вносить.

- Выплачивать ипотеку можно не только деньгами. Программа подразумевает выплату товаром собственного производства в личном хозяйстве или же отдавать долг своим трудом.

- Часть жилья, которую ещё не выкупили можно сдавать в аренду.

- Если социальную ипотеку взяла бездетная семья, а через некоторое время у них появился ребёнок, то государство выделяет материальную помощь (200000 тысяч рублей) на оплату жилья.

![]()

Особый жилой комплекс

В экологической зоне, недалеко от поселка Залесный расположены 2 жилых комплекса. Это ЖК «Радужный» и ЖК «Салават Купере». Если первый строится для коммерческой продажи, то второй — специально для решения вопросов с жильем для нуждающегося населения.

Домами ЖК «Салават Купере» планируется застроить более 350 га и поселить в нем около 40 тыс. людей. Так как домов, которые поделены на кварталы, множество, то и подрядчиков тоже немало. В связи со строительством возникало несколько скандалов, связанных с откладыванием сроков сдачи и повышением цены за кв. м. Как пояснили застройщики, дело было в затруднениях с финансированием Госжилфонда. Но в 2017 году дело двинулось благодаря вниманию со стороны президента РТ. И до середины сентября 2017 года властями планируется сдать 15 домов в 10-13 кварталах. Президент РТ считает, что все ресурсы для этого есть. Насколько эти планы реалистичны, можно судить по тому, что в 10 квартале дома уже почти готовы для заселения. Планируется начать строительство школы более чем для 1 тыс. детей.

Оформление

По своему принципу социальная ипотека не имеет серьезных отличий от стандартных банковских программ кредитования для приобретения жилья. Оформление льготного кредита возможно только в двух банках страны: МИА-Банк и «Возрождение».

Банк МИА на официальном сайте предоставляет всю информацию по оформлению социальной ипотеки. В данном варианте возможно приобретение квартир у города Москвы. Срок кредитования от 1 до 30 лет с минимальной суммой выплаты от 30 %.

Банк «Возрождения» имеет филиалы по всей территории страны. Кредитование льготных слоев населения предоставляется на срок до 25 лет.

![]()

Стандартно для получения кредита необходимо предоставить пакет документов, включающий в себя:

- Заявление на кредит и анкета банка.

- Копия паспорта гражданина РФ.

- Копия свидетельства о пенсионном страховании.

- Копия ИНН.

- Мужчинам – копию военного билета.

- Копии свидетельств о браке, свидетельства рождения детей и пр. документы о семье.

- Копия трудовой книжки и справка о доходах.

Соответственно, как получить социальную ипотеку необходимо обратиться в государственные органы по месту жительства для получения полного списка документов (в ряде случае они могут отличаться или требуется расширенный вариант).

В соответствии с требованиями собирается и подается весь пакет документов.

Подводные камни

Каждая госпрограмма не лишена нюансов, которые на первых порах не обращают на себя внимания, но по факту становятся причиной трудностей в будущем.

Например, приобретая жилья по социальной ипотеке в Татарстане, заемщик обязуется в течение 10 лет не менять место работы, а также не прекращать трудовую деятельность. При нарушении этого требования выплачивать остаток долга придется по двойной процентной ставке. Вариант прекращения отношений с работодателем без получения штрафа есть. Для этого нужно, чтобы уход сотрудника производился по согласованию с руководством.

Стоит сказать и о том, что существуют нормативы размера жилплощади, которую допускается приобрести по программе социальной ипотеки. Они составляют:

- Для семьи из одного человека – 33 кв.м.

- Из двух человек – 42 кв.м.

- Из трех человек – по 18 кв.м. на каждого.

Еще один значимый момент заключается в том, что пока заемщиком не будет выплачена стоимость приобретаемого в ипотеку жилья, он будет пользоваться жилплощадью по договору социального найма, а также платить за нее аренду (оплата производится по госрасценкам, которые минимальны). Оформить собственность можно будет только после полного погашения задолженности.

Согласно первоначальной версии законопроекта, программа социальной ипотеки в Татарстане рассчитана сроком до 2019 года. Пока достоверной информации о продлении программы на следующие годы не поступало. Хотелось бы надеяться, что даже в случае ее сворачивания, региональными властями будут разработаны новые меры по обеспечению жильем нуждающихся. Узнать об этом можно будет из новостей.

Приветствуем! Сегодня на очереди у нас социальная ипотека в Казани.

В республике Татарстан принята и успешно реализуется с 2005 года программа выдачи социальной ипотеки на льготных условиях для определенных категорий граждан. Такая программа является ярким примером эффективной работы государства по вопросам обеспечения социально-незащищенных слоев населения жильем. Разберем подробнее, кто может рассчитывать на ее получения и какие существуют особенности.

Программа социальной ипотеки при Президенте Татарстана пришла на смену реализовывающейся ранее программы по переселению граждан из ветхого жилья, срок которой закончился в 2004 году. Особенно активно она реализуется в Казани.

Социальная ипотека при Президенте РТ имеет главной целью предоставление помощи гражданам в получении жилья. Особенностью программы является то, что ипотека предоставляется не только тем, кто многие годы стоит в очереди на жилье, но и лицам с приемлемыми условиями проживания.

Обратиться с заявкой на получения кредита могут следующие категории населения:

- работники, занятые в сферах образования, здравоохранении, силовых структурах (в бюджетных организациях);

- люди и семьи, имеющие жилую площадь, не соответствующую принятым нормам для комфортного проживания (менее 18 кв. м. на человека);

- инвалиды и семьи с детьми-инвалидами;

- сотрудники предприятий оборонно-промышленного комплекса;

- сотрудники коммерческих предприятий, инвестировавших средства в строительство жилья для реализации программы социальной ипотеки (например, компании «Татэнерго», «Татнефть»).

Обобщенно суть социальной ипотеки заключается в заключении между потенциальным заемщиком и Государственным жилищным фондом Татарстана договора, по которому первый обязуется вносить ежемесячный взносы в фонд, тем самым, осуществляя простое накопление на будущую квартиру.

Размер взноса устанавливается фондом в пропорции к получаемому клиентом доходу (обычно не более 40-50% от ежемесячной заработной платы). Затем этими накоплениями можно будет оплатить часть стоимости приобретаемого жилья, а оставшуюся часть получить в виде ипотечного кредита с льготной процентной ставкой.

Стандартные условия соципотеки выглядят следующим образом:

- первоначальный взнос – 10 – 30% от стоимости жилья;

- срок погашения – до 30 лет;

- процентная ставка – 7% в год (фиксированная).

Предлагаемые условия кредитования явно выгоднее тех, которые представлены на обычном ипотечном рынке. Ставку ниже 7% годовых вряд ли удастся найти.

Плюсы и минусы президентской ипотеки

Ипотека при президенте в РТ – это возможность приобрести квартиру на условиях более выгодных, чем в целом по стране.

Смотрите на эту же тему: Что такое льготная ипотека для медицинских работников?

Участие ГЖФ позволило претендентам получить ряд преимуществ:

- Уменьшить первый взнос до 10% от цены квартиры (максимальное ограничение – 30%).

- Для матерей-одиночек и некоторых других категорий в индивидуальном порядке возможно и полное освобождение от первого взноса.

- При базовом тарифе 7,4% социальную ипотеку дают под 7% годовых.

- Предельный срок погашения (28,5 лет) можно сократить и закрыть кредит досрочно без переплат.

- При рождении малыша семья получает 200 тысяч руб. на погашение ипотечных обязательств.

- После появления второго и последующих детей можно внести в счет погашения кредита средства от материнского капитала.

- Рассчитываться за ипотеку можно не только деньгами, но и трудом, сельхозпродукцией.

- Нет дополнительных страховок – страхуется только приобретаемая квартира и ответственность участника.

Если в семье возникла сложная финансовая ситуация, заёмщик потерять квартиру боится – все случаи ГЖФ рассматривает индивидуально, разрабатывая удобный вариант погашения долга (отсрочка, реструктуризация и т.п.). Отсрочка выплат не избавляет клиента банка от необходимости оплачивать аренду квартиры.

После приобретения жилья в рамках проекта участник не имеет права прекращать трудовую деятельность или уходить из бюджетной сферы на протяжении 10 лет. Если условие нарушено, остаток долга придется погашать по удвоенному тарифу. Прекратить трудовые отношения с предприятием без штрафных санкций можно, если увольнение было по согласованию сторон.

Участник программы после получения квартиры в других социальных проектах, нацеленных на улучшение жилищных условий, принимать участие уже не сможет. По президентской ипотеке жилье можно приобрести только раз в жизни, поэтому имеет смысл изучить все возможные льготы и субсидии, на которые может рассчитывать семья, и выбрать оптимальный вариант госпомощи. В общую цену квадратных метров жилья входят и детские льготы.

Разработаны нормативы размеров ипотечной жилплощади:

- Одиноким – 33 кв. м;

- Для бездетной семьи (2 чел.) – 42 кв. м;

- Семье из 3-х человек – по 18 кв. м на одного жильца.

Есть еще один важный момент: до полной оплаты жилья, оформленного в ипотеку, заемщик пользуется жилплощадью по договору социального найма. Он также оплачивает аренду ( по минимальным гостарифам). Получить свидетельство на право собственности он сможет только после окончательного погашения долга.

Нераскрытый потенциал аренды

Ипотека и в целом приобретение жилья в собственность — не единственный ответ на жилищный вопрос. По приблизительным оценкам, примерно 40% семей в России ипотека все еще недоступна даже при нулевой ставке — из-за невозможности скопить первоначальный взнос и потом исправно выплачивать кредит. Для таких граждан необходимо развивать инструмент доступной аренды.

В целом же строительство арендных домов — большой резерв для увеличения жилищного строительства. Этот инструмент полезен для баланса спроса и предложения на рынке: он позволяет поддерживать высокие объемы стройки, при этом не вызывая дополнительного роста цен на жилье. Фактически весь дополнительный спрос уходит в аренду, благодаря чему цены на приобретение жилья в собственность остаются на приемлемом уровне.

Социальная ипотека при Президенте РТ

Что такое социальная ипотека?

Социальная ипотека – это программа государственной поддержки, предоставляющая субсидированные займы на покупку жилья гражданам, находящимся в трудной жизненной ситуации. Она позволяет приобрести жилье за счет уменьшения процентной ставки, выплаты субсидии на первый взнос или ежегодной начисления компенсации процентов по ипотеке.

Как получить социальную ипотеку в Казани?

Для того чтобы получить социальную ипотеку в Казани, необходимо выполнить несколько условий:

- быть гражданином Российской Федерации

- иметь официальный доход ниже установленного порога

- не иметь другого жилья

- приобретать жилье на первичном рынке

- сумма кредита не должна превышать установленных лимитов

Преимущества социальной ипотеки

Социальная ипотека является выгодной программой для граждан, которые не могут позволить себе полную стоимость жилья. Преимущества программы:

- низкая процентная ставка

- возможность получения субсидии на первоначальный взнос и ежегодной компенсации процентов по ипотеке

- отсутствие штрафных санкций при досрочном погашении ипотеки

- возможность выкупа жилья до окончания ипотечного срока

Заключение

Социальная ипотека – это одна из программ государственной поддержки, которая помогает гражданам приобрести жилье. В Казани программа действует при поддержке Президента РТ, что делает её ещё более доступной для жителей республики.

Структура фонда | Государственный жилищный фонд при Президенте Республики Татарстан

Структура Фонда

- Дирекция

- Управление организации сбора и контроля поступления целевых средств

- Управление по работе с населением и организациями

Отдел учета и контроля сводного списка семей

- Финансовый отдел

- Плановый отдел

- Управление территориального развития и подготовки проектной документации

Отдел по подготовке проектной документации

- Управление по инженерным коммуникациям и материальным ресурсам

- Отдел по подготовке инженерных сетей

- Отдел контроля за обеспечением материальными ресурсами

- Отдел территориальных планов и землепользования

- Управление приемки работ и финансирования

Отдел приемки и финансирования подрядных работ

- Отдел арбитражно-правовых споров

- Отдел гражданско-правовых споров

- Отдел взыскания платежей по жилищным программам

- Управление эксплуатации жилого и нежилого фонда

- Отдел организации эксплуатации объектов

- Отдел размещения в арендных домах

- Управление имуществом

- Отдел организации реализации жилья по программам

- Отдел недвижимости

- Управление бухгалтерского учета и отчетности

- Отдел учета и контроля поступления средств

- Отдел учета и контроля расходов

- Отдел учета и контроля операций с недвижимостью

- Управление делами

- Группа информационной политики

- Отдел по управлению персоналом

- Канцелярия

- Секретариат

- Архив

- Хозяйственное управление

- Группа программного обеспечения

- Группа администрирования баз данных и технической поддержки

- Отдел анализа и экономического моделирования

- Межрегиональные представительства:

- Казанское межрегиональное представительство

- Нижнекамское межрегиональное представительство

- Набережно-Челнинское межрегиональное представительство

- Альметьевское межрегиональное представительство

- Арское межрегиональное представительство

- Буинское межрегиональное представительство

- Чистопольское межрегиональное представительство

Ипотека — это выдача денежных средств на покупку недвижимого имущества или участка земли под проценты. Приобретенное имущество или участок находятся в залоге у банка до тех пор, пока заем не будет погашен полностью. В случае длительной просрочки, в ходе судебного разбирательства жилище могут отобрать.

Контакты для связи с ГЖФ

Если потребуется, можно обратиться с интересующим вопросом в администрацию некоммерческой организации ГЖФ, позвонив по одному из телефонов: +7 (843) 221 68 96 или +7 (843) 221 68 68. Также пользователи при возникновении каких-либо проблем с использованием сайта могут позвонить на горячую линию по номеру телефона + 7 (843) 221-69-49.

Регистрация электронного обращения обычно занимает около 3 суток. Затем сотрудники фонда рассматривают его на протяжении месяца с момента регистрации в рамках полномочий компании. Если потребуется, обращение может рассматриваться дольше. Об этом заявителя уведомляют в официальной форме.

Расслоение общества на богатых и бедных

Богатые и бедные есть в каждой стране, но в России вопрос неравенства стал одной из самых острых социальных проблем населения. По данным за 2020 год, обеспеченные жители Москвы в среднем зарабатывают 177,3 тыс. руб. в месяц, в то время как бедное население этого же региона — всего 20,3 тыс. руб.

Михаил Горшков, директор института социологии Российской академии наук, комментирует: «Современная Россия — это страна „работающей бедности“ (то есть люди даже при условии полной занятости и регулярной зарплаты все равно еле сводят концы с концами). Самая тяжелая ситуация — в когорте людей старшего возраста и в городах с населением до 500 тысяч человек».

По итогам 2020 года сумма задолженности россиян достигла 20 трлн руб. При этом просроченных платежей стало больше: 911 млрд против 798 млрд руб. в 2019 году. За 2020 год количество банкротов увеличилось на 157 тысяч. И даже тем, кто справляется с кредитной нагрузкой, приходится отдавать последние деньги на погашение задолженностей. По данным Центробанка, заемщики тратят 61% дохода на платежи по потребительским кредитам.

Кто может претендовать на получение ипотеки в рамках программы Государственного жилищного фонда?

Программа социальной ипотеки призвана помочь молодым семьям и другим категориям населения, которые не имеют достаточных средств для оформления ипотечных займов на приобретение жилья. Особенностью данной программы является льготная государственная поддержка при получении ипотеки, что позволяет значительно снизить затраты на кредитование.

Условия программы социальной ипотеки предусматривают наличие следующих основных видов поддержки:

- Льготные процентные ставки: государство предоставляет возможность получить ипотеку по более низким процентным ставкам, что существенно снижает ежемесячные выплаты;

- Льготный первоначальный взнос: в рамках программы можно оформить ипотеку с минимальным первоначальным взносом или вовсе без него;

- Финансовая помощь для бюджетников и врачей: определенные категории работников медицинских учреждений и государственных служащих могут получить дополнительное финансирование при оформлении ипотеки;

- Льготные выплаты по кредиту: программа предоставляет возможность участникам получать выплаты из бюджета для снижения ежемесячных платежей по ипотеке;

Что касается условий для претендования на участие в программе, они включают:

- Гражданство Российской Федерации;

- Возраст 18 лет и старше;

- Отсутствие задолженностей по кредитным обязательствам;

- Стаж работы источником дохода;

- Наличие подтверждающих документов о доходах.

Программа социальной ипотеки при Государственном жилищном фонде при Президенте Республики Татарстан является эффективным инструментом государственной поддержки граждан в решении жилищных вопросов. Она предоставляет возможность получить ипотеку на выгодных условиях с помощью государственной программы льготного кредитования.

Новая программа

Новая социальная ипотека запущена с 1 января 2015 года Министерством Строительства и АИЖК.

Она предоставляет выгодняе ставки по кредетам для российских семей не более 11,1%, что существенно ниже, чем стандартные ипотечные кредиты в банках. Минимальный взнос может составлять 10%, а период предоставления до 30 лет.

![]()

Программа предусмотрена для семей, где на одного человека приходится меньше 18 кв.м. Новая социальная ипотека позволит получить новое жилье семьям, бюджетникам, участникам боевых действий. Программа упрощает процедуру получения и приобретения жилья для большей части населения, оплачивая недвижимость по низким процентным ставкам.

Руководство российского государства понимает существующие проблемы в области обеспечения населения собственным жильем. И поэтому оно все больше включается в этот процесс, разрабатывая различные инициативы. Чаще всего подобные решения в первую очередь применяют в Москве, а затем распространяют на остальные регионы. Одним из которых стал Татарстан

.

Социальная ипотека

Соц. ипотека

— это государственная

программа, преследующая цель улучшить условия проживания населения, чьи доходы находятся на среднем или низком уровне, из-за чего они не способны самостоятельно обеспечить себя местом для проживания. Квартиры выдаются в специально построенных для этого домах.

Условия по данному виду ипотеки следующие:

- срок кредитования может достигать 28,5 лет;

- размер процентной ставки по начинается от 9,9%;

- недвижимость переходит в собственность только после полного погашения задолженности.

По программе «Социальная ипотека» имеют право на получение квартиры граждане – работники бюджетной сферы, работники организаций, участвующих в финансировании социальной ипотеки и также граждане, нуждающиеся в неотложной поддержке (инвалиды, пенсионеры, семьи имеющие детей инвалидов), которые поставлены на учет как нуждающиеся и включенные в сводный список Государственного жилищного фонда при Президенте Республики Татарстан (ГЖФ).

Для работников бюджетной сферы первоначальный взнос составляет 10% от стоимости квартиры, для работников организаций 20% от стоимости квартиры.

Срок рассрочки платежа по выкупу жилого помещения – рассчитывается ГЖФ при Президенте РТ в зависимости от сроков предварительного накопления, размера первоначального взноса и среднемесячного совокупного дохода на одного члена семьи Заявителя.

Стоимость неоплаченной части жилого помещения увеличивается из расчета 7% годовых ежемесячно.

В зависимости от стажа работы в бюджетной сфере для работников бюджетной сферы длительность рассрочки платежей увеличивается с учетом коэффициентов согласно приложения № 3 постановления КМ РТ № 366 от 02.08.2007 г.

Норматив общей площади жилого помещения, предоставляемого с государственной поддержки составляет:

для одиноко проживающего гражданина – 33 кв.м.

для семьи численностью 2 человека – 42 кв.м.

для семьи численностью 3 и более человека – по 18 кв.метров на одного человека.

Пакет документов для постановки на учет по программе предоставляется в отдел инфраструктурного развития Исполкома муниципального района. После предоставления пакета документов комиссия в течение месяца рассматривает документы на заседании комиссии и принимает решение о принятии или об отказе в постановке на учет. После принятия решения комиссии о постановке на учет как нуждающаяся в жилом помещении, данные гражданина загружается в базу данных ГЖФ при Президенте РТ и направляется на рассмотрение. После утверждения ГЖФ при Президенте РТ гражданину присваивается учетный номер и включается в сводный список семей изъявивших желание приобрести жилое помещение. Гражданин включенный в сводный список ГЖФ при Президенте РТ после присвоения учетного номера дела семьи обращается представителю ГЖФ при Президенте РТ для составления договора «Социальной ипотеки». После составления договора социальной ипотеки гражданин обязан внести ежемесячные накопления в размере 50% МРОТ. Гражданин может стоять в сводном списке 2 или 3 года и не участвовать в конкурсе. Но по условию договора он должен внести ежемесячные накопления до получения квартиры. Если гражданин желает участвовать в конкурсе для приобретения квартиры у него в договоре должен быть обязательно первоначальный взнос. После внесения первоначального взноса он имеет право на участие в конкурсе и может приобрести квартиру 2-х или 3-х комнатную по желанию, но за сверхнормативную площадь будет оплачивать по рыночной стоимости. Для участия в конкурсе гражданин по индивидуальному номеру и паролю, указанному в договоре социальной ипотеки, заполняет заявку в электронном виде на официальном интернет-сайте «Строим будущее». В заявке Гражданин, постановленный на учет как нуждающиеся в улучшении жилищных условий, после предварительного выбора квартиры и до подписания документов, удостоверяющих право на заселение и пользование выбранной квартирой, обязан пройти по месту постановки на учет перерегистрацию в целях подтверждения на момент выбора жилого помещения права на государственную поддержку в улучшении жилищных условий в течение 60 дней.

Если после принятия на учет у семьи рождается ребенок, семья получает государственную поддержку на сумму 200 тыс.рублей на каждого ребенка.

Кому положена социальная ипотека

Существуют определенные требования для получения кредита. Государственная ипотека предоставляется нуждающимся и проживающим в жилищах, признанных несоответствующими для проживания, аварийными или подлежащими сносу. Если выделить другие группы граждан, на которых распространяется соципотека, то к названным прибавятся молодые семьи, где супруги не достигли 35 лет.

Многодетные семьи, на иждивении в которых 3 ребенка и более, тоже имеют право стать полноценными участниками социальной программы. Выдадут кредит участвовавшим в боевых действиях в Афганистане, Чечне и Сирии и защищавшим честь страны, работникам бюджетных организаций, молодым специалистам, сотрудникам и служащим государственных органов власти, научным работникам и ряду других категорий, участвующих в госпрограмме по улучшению жилищных условий.

![]()

Социальная ипотека для молодой семьи

Молодые семьи имеют право рассчитывать на покупку собственного жилья путем использования льготной ссуды. Ипотека для молодых семей предлагает молодоженам получить бонус от государства, который равняется 30% от общей цены приобретаемой собственности, если они еще не успели обзавестись ребенком. Если же дети есть, то государство компенсирует 35% от суммы. Когда оформление социальной ипотеки уже произошло, а у молодоженов появился малыш, то государство поможет и в этом случае. Семье полагается дотация, размер которой равен не менее 5% от общей цены жилья.

Наличные денежные средства молодой семье не выдаются – супруги получают специальный сертификат, который предъявляется в финансовом учреждении при получении займа, а государство перечисляет средства непосредственно банку. Молодожены вправе выбирать, как им удобно потратить данную льготу. Ее можно использовать на погашение части первоначального взноса, уплаты части стоимости жилья или для уплаты заключительного взноса.

Социальная ипотека для малоимущих

Не у всех людей имеется возможность купить собственное жилье ввиду отсутствия не только необходимых средств, но и возможности их заработать. Ипотека для малоимущих семей – это возможность, которая помогает таким гражданам стать владельцами собственных квадратов. Для получения ссуды нужно доказать, что гражданин или семья являются малоимущими. Варианты по предоставлению денежных средств являются таким же, как и для всех других граждан, которые нуждаются в жилплощади.

Социальная ипотека для бюджетников

Доход работников бюджетных организаций хоть и является стабильным, но нельзя сказать, что он высок. Не все банки готовы выдавать им средства в долг для приобретения жилья. Государство разработало для них специальную программу, которая носит название соципотека для бюджетников. Льготная ипотека для молодых специалистов бюджетных учреждений выделяется сроком на 25 лет и имеет свои особенности, присущих данному кредитному продукту.

Воспользоваться соципотекой для бюджетников могут не все работники данной сферы, а лишь те, которые считаются ценными специалистами. К ним можно отнести учителей, врачей, научных работников. Кроме этого, они должны нуждаться в получении собственных квадратных метров. Государство требует от работников не менять сферу деятельности на протяжении всего срока ипотечного кредитования.

![]()

Изменения в программе в 2023 году: последние новости

Льготная ставка и максимальные суммы кредита по госпрограмме менялись несколько раз. C 1 января 2023 года ставка — 8%. Именно под такой процент можно оформить кредит для покупки жилья до 1 июля 2024 года. Пониженная ставка действует на протяжении всего срока ипотеки.

Сумма, которую можно занять у банка в рамках программы, ограничена:

- 12 миллионов рублей — для покупки недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области;

- 6 миллионов рублей — для приобретения жилья в остальных регионах.

Льготную ипотеку разрешается сочетать с рыночной. То есть часть денег заёмщик может взять по сниженной ставке, а остаток — на обычных условиях. Например, представим, что обычная ставка по ипотеке от банка составляет в Екатеринбурге 13%. Если квартира стоит 9 миллионов рублей, то 6 миллионов рублей можно взять под 8% годовых, а оставшиеся 3 миллиона — под 13%.

Общая сумма ипотеки с сочетанием льготной и рыночной ставок тоже ограничена: в зависимости от региона максимум можно оформить 15 миллионов рублей или 30 миллионов рублей.

Как и где оформить

![]()

Первоначальным органом, куда следует обращаться человеку, решившему оформить соципотеку, является орган местной администрации. Именно в нем можно получить полную информацию об условия выдачи займа, получения квартиры и произведут предварительные расчеты. После получения предварительных разъяснений и консультации о том, какие документы необходимо собрать.

После этого клиент подает заявку Госжилфонд, которая рассматривается Городской комиссией по общественному жилью. Вынесенной ей решение определит, сможет ли конкретный человек участвовать в программе льготного кредитования.

Какие документы необходимо собрать

Для тех кто хочет получить квартиру по программе «Социальная ипотека в Казани» документы необходимо собрать следующие:

- паспорта всех членов семьи;

- если гражданство получено после 1991 года, то необходима справка из УФМС;

- для служивших военный билет;

- при наличии несовершеннолетних детей, копии всех свидетельств о рождении;

- копия страхового свидетельства ;

- дипломы об образовании;

- в случае факта замужества или развода необходимо свидетельство о браке или разводе;

- копия трудовых книжек, заверенных с места работы;

- справки с работы всех членов семьи, с указанием даты приема на работу и должностей;

- справки из учебных или воспитательных учреждений для несовершеннолетних и студентов;

- справка о доходе с места работы по форме 2 НДФЛ за 2 последних года;

- справки о любых доходах семьи: пособия, стипендии, алименты и т. п.;

- справки из налоговой и своевременной подаче декларации и уплате налогов.

![]()

Документы должны быть собраны на каждого члена семьи, который участвует в программе. Далее, для подтверждения жилищных условий необходимы следующие документы на квартиру, в которой проживает семья:

- документ о праве собственности;

- выписка из домовой книги с указанием всех членов семьи;

- тех. паспорт из БТИ;

- справка об отсутствии сделок и процессов отчуждения, связанных с квартирой и ее долями;

- финансовый лицевой счет с указанием метража;

- если жилье признано аварийным, то необходим акт, подтверждающий этот факт;

- для тех, кто участвует в программе как работник предприятия, сделавшего вклад в развитие программы, необходимо разрешение работодателя в письменном виде.

Информация по квартире нужна с 1991 года, все справки действительны 1 месяц.