- Что такое конверты в Сбербанке

- Что такое «Цели» в Сбербанке: описание возможностей

- Блогер: Почему я не считаю особо выгодными «Конверты» от Сбера и «Инвесткопилку» Тинькофф банка

- Как использовать конверты в Сбербанке

- Почему я решила инвестировать

- Определение и назначение конверта

- Классификация облигаций

- Сроки

- Другие методы

- Удобное управление финансами

- Облигации со структурным доходом

- Почему стоит инвестировать деньги

- Пополнение и снятие

- Купонное доверительное управление

- Конверт в приложении Сбербанк Онлайн: что это такое и как работает?

- Что это такое?

- Как откладывать средства?

- Выгоден ли такой сервис?

- Как использовать конверт Сбербанка

- Регистрация в интернет-банке Сбербанка

- Создание конверта и выбор способа получения денег

- Оплата услуг и отправка денег физическим лицам

- Вывод

Что такое конверты в Сбербанке

Конверты в Сбербанке – это услуга, предлагаемая банком для хранения ценностей, важных документов и денежных средств в безопасности и конфиденциальности. Клиенты могут арендовать индивидуальные ячейки в сберегательно-хранительном отделении банка и использовать их для размещения различных ценностей.

Конверты в Сбербанке обеспечивают надежное хранение и защиту от несанкционированного доступа, в том числе от кражи, пожара и других непредвиденных ситуаций. Они представляют собой металлические ячейки разных размеров, расположенные в специально оборудованных помещениях. Доступ к ячейкам осуществляется посредством использования специальных ключей и кодов доступа.

Возможности использования конвертов в Сбербанке разнообразны. В них можно хранить ювелирные изделия, ценные бумаги, наличные деньги, документы, электронные носители, а также другие предметы, имеющие для клиента значимость и ценность.

Плюсы использования конвертов в Сбербанке:

- Высокий уровень безопасности и конфиденциальности.

- Возможность арендовать ячейки разных размеров в зависимости от потребностей клиента.

- Удобство использования – доступ к ячейкам осуществляется в удобное для клиента время.

- Гарантированная сохранность ценностей и документов.

- Уверенность в сохранении частной информации.

- Защита от случайных повреждений, пожара и стихийных бедствий.

Для аренды конвертов в Сбербанке необходимо обратиться в отделение банка и оформить соответствующий договор. Обычно требуется предоставить паспорт или иной документ, удостоверяющий личность, а также оплатить арендную плату за выбранную ячейку. Стоимость аренды зависит от размера ячейки и срока аренды.

Использование конвертов в Сбербанке – надежный способ сохранить ценности и документы в безопасности и защищенности

Эта услуга доступна для всех клиентов банка, которым важно обеспечить безопасное хранение своих ценностей

Что такое «Цели» в Сбербанке: описание возможностей

Относительно новый сервис «Цели» оказался достаточно популярен у клиентов банка. Это своего рода копилка, в которую вы собираете определенную сумму на конкретно заданную цель. В момент создания накопительного счета, вам будет предложено выбрать готовые шаблоны:

Так же есть возможность создавать свои собственные цели, и давать им название. По сути, вы можете накапливать средства на что желаете, здесь нет никаких ограничений. Подтверждать расходование целевого накопления так же не потребуется. Вы имеете право копить на одно, а истратить собранные средства на совершенно другое.

Блогер: Почему я не считаю особо выгодными «Конверты» от Сбера и «Инвесткопилку» Тинькофф банка

Конверты Сбера

По сути это аналог обычных бумажных конвертов со всеми недостатками и плюсами такого метода. Я, честно говоря, не вижу смысла в подобном распределении монеток по разным кучкам. Как и в случае с наличными деньгами дома в коробочке, вы можете мгновенно получить доступ к этим средствам. Просто надо перевести их на свой основной счет в Сбере или на карточку. То есть тех, кто склонен к транжирству, это не спасет.

Поможет ли такой подход в планировании? Опять же, можно выделить, например, 15 тысяч на еду, 5 тысяч на развлечения и так далее. Но ничто не помешает вам изымать эти деньги и тратить там, где захочется. Например, возникли экстренные неожиданные расходы по какой-то категории или просто вы стали жертвой приступа шопоголизма.

Доходность в 1% тоже как-то не вдохновляет. У многих банков можно найти карты с процентом на остаток или накопительные счета с 4% годовых или около того.

«Инвесткопилка» Тинькофф банка

Что плохого в этом инструменте, спросите вы? Да ничего, обычные инвестиции. Но также и ничего такого примечательно хорошего. Вы точно так же можете и сами какую-то сумму инвестировать через Тинькофф инвестиции или через любого другого брокера, при этом сможете выбирать, сколько именно акций, облигаций и чего-то еще покупать. Можно брать и отдельные бумаги, и фонды, где собрано несколько видов активов.

Как использовать конверты в Сбербанке

Конверты в Сбербанке – это удобная услуга, позволяющая вкладывать деньги в специальные конверты с определенным сроком и процентной ставкой. Использование этой услуги просто и удобно. Рассмотрим основные шаги, которые нужно выполнить для использования конвертов в Сбербанке.

- Откройте счет в Сбербанке, если у вас его ещё нет. Для этого вам понадобится паспорт и иные необходимые документы, предусмотренные законодательством.

- Обратитесь в отделение Сбербанка, чтобы узнать о наличии и условиях конвертов. Сотрудники банка расскажут вам о разных вариантах конвертов, их сроках, процентных ставках и правилах использования.

- Выберите подходящий для вас вариант конверта. Обычно конверты в Сбербанке различаются по срокам (несколько месяцев, год или более) и процентным ставкам. Выберите соответствующий вам срок и ставку.

- Заполните необходимые документы. Банк может попросить вас заполнить заявление о желании открыть конверт, предоставить данные о себе, свой паспорт и другие документы.

- Вложите деньги в конверт. После заполнения документов вы можете внести сумму денег, которую хотите положить в конверт. Обычно минимальная сумма вложения указывается банком.

- Подпишите договор. После вложения денег вы должны подписать договор с банком, в котором указаны условия и правила использования конверта.

- Храните документы в надежном месте. Получите подтверждающие документы о вложении денег в конверт и храните их в безопасности.

Теперь у вас есть конверт в Сбербанке! В течение срока действия конверта вы будете получать проценты по вложенным деньгам, а после истечения срока конверта вам вернут сумму вложений и начисленные проценты.

Использование конвертов в Сбербанке позволяет сохранить и приумножить свои деньги. Узнайте о доступных вариантах конвертов в Сбербанке и выберите наиболее выгодное предложение для вас.

Почему я решила инвестировать

2020 год для меня был полон крутых поворотов: я переехала в другой город, начала развивать свой бизнес — проект в сфере ЗОЖ. Видимо, на волне этих перемен мне впервые пришла в голову идея попробовать себя и в инвестировании. К тому же я пришла к выводу, что хранить деньги на банковских вкладах сейчас не слишком выгодно. Каждый год проценты становятся ниже, и зачастую этого недостаточно, даже чтобы перекрыть инфляцию. Например, в 2020 году инфляция в России, по оценке Росстата, составила 4,9%, а проценты по вкладам — в среднем 3–4. Получается, что со временем деньги просто теряют ценность и потихоньку сгорают.

В интернете видела очень много информации о пассивном доходе с помощью инвестирования. Поначалу не верила. Как и многим, мне казалось, что инвестиции — это сложно и дорого, и это дело подходит только для миллионеров, а незнающих людей вроде меня могут обмануть. Но тема меня не отпускала и я решила разобраться в вопросе.

Материал по теме

Как начать инвестировать в ценные бумаги: пять шагов

Определение и назначение конверта

Главное назначение конверта – обеспечивать конфиденциальность и защиту содержимого от внешних воздействий и посторонних глаз. Конверт также служит для удобства пересылки письма или документа почтой или курьерской службой. Он предназначен для хранения и транспортировки различных бумажных материалов, включая письма, счета, договоры, банковские документы и прочие важные документы.

Конверты могут иметь различный размер и форму, а также могут быть оборудованы клапаном или самоклеющейся лентой для удобства закрытия и запечатывания. Также могут присутствовать специальные окна для обозрения информации, находящейся внутри конверта, или дополнительные элементы для украшения и идентификации отправителя или получателя.

В настоящее время существует большое разнообразие конвертов разных видов и форматов, подходящих для различных целей. Среди них – конверты для деловых документов, банковских документов, писем, открыток, инвойсов и других документов. Также существуют специальные типы конвертов, такие как конверты с механизмом запирания (зип-конверты), конверты с воздушными подушками для защиты груза или конверты с влагозащитным покрытием.

Конверты очень удобны и популярны в повседневной жизни и деловой обстановке, поскольку позволяют безопасно и аккуратно хранить и передавать бумажные материалы.

Классификация облигаций

Навскидку могу привести с десяток критериев, по которым можно разделить на группы этот тип ценных бумаг. Ниже остановлюсь на ключевых для начинающего инвестора.

В зависимости от того, кто их выпустил, выделяют:

- государственные ценные бумаги – характеризуются максимальной надежностью и сравнительно небольшой доходностью. Название зависит от страны-эмитента, в РФ, когда речь идет об ОФЗ, знайте, облигации в этом случае выпустило государство, а вот в штатах такие ЦБ называются трэжерис (treasuries);

- муниципальные – здесь эмитент уже не государство, а отдельные его структурные образования. Например, субъекты федерации могут выпускать облигации для привлечения средств под какие-либо проекты;

- корпоративные – эмитентом может выступать любая компания. Например, ГСС (самолеты Сухого), МТС (мобильная связь), Лукойл (нефтянка). По доходности тут разброс просто гигантский, начиная от адекватных 10-20% и заканчивая преддефолтными облигациями, когда компании предлагают доходность чуть ли не в 1000% годовых. Понятно, что в последнем случае вероятность получения этого самого дохода мизерная. На рисунке ниже пример с ЮТЭйр, летом 2015 г. предлагали доход в 968% по облигациям, но закончилось все предсказуемо – дефолтом. Такие «мусорные» бумаги иногда включают в портфель, но скорее в расчете на удачу, а вдруг выстрелит.

С точки зрения надежности облигации Минфина вне конкуренции, затем идут муниципальные и корпоративные.

Сроки

Классификация в зависимости от срока погашения:

- долгосрочные – от 10 до 30 лет;

- среднесрочные – срок погашения 5-10 лет;

- краткосрочные – 1-5 лет.

Выделяют еще и бессрочные облигации, но они встречаются сравнительно редко, потому на них внимание сосредотачивать не будем. Помимо этого, важна классификация по способу получения дохода:

- купонные – один раз в определённый оговорённый заранее период держателю облигации выплачивается фиксированная сумма. А в конце срока погашения собственник ценных бумаг получает от эмитента обратно их стоимость. Подчеркну – купонный доход будет начисляться ежедневно, но сумма на ваш счет будет приходить, например, раз в квартал или в полгода;

- дисконтные – это облигации, продающиеся со скидкой или как её еще называют с дисконтом. То есть если в обычных условиях ценная бумага стоила 1000 рублей, то с дисконтом цена облигации снижается до 800-850 рублей. Приобретя её, покупатель в конце срока погашения получит номинал, то есть 1000 рублей. За счёт этого и формируется прибыль.

Другие методы

Кроме уже перечисленных критериев классифицировать их можно по:

- индексации выплат – бывают неиндексируемые (то есть выплата оговаривается один раз и не меняется до срока погашения) и индексируемые, когда величина выплаты повышается, например, на величину инфляции;

- по обеспеченности – ценные бумаги могут обеспечиваться имуществом эмитента либо не обеспечиваться ничем;

- по конвертируемости – если облигации конвертируемые, их можно обменять на другие ценные бумаги этого эмитента. Если нет, обменивать их можно только на деньги.

При выборе нельзя ориентироваться только на процент, который обещает выплатить эмитент. Требуется комплексный анализ, учитывать нужно, например, финансовое состояние компании, которая выпустила облигации. Если она находится в преддефолтном состоянии, понятно, что надежность у таких ЦБ мизерная.

Некоторые делают выбор в пользу хранения денег в банке просто потому, что не хотят разбираться в тонкостях инвестирования в ценные бумаги (элементарная лень). Можно конечно, завести депозит или карту с неплохими процентами на остаток, дебетовые карты с начислением процентов на остаток я рассматривал в отдельном материале. Но прибыль никогда не сравнится с грамотно составленным портфелем из облигаций разных типов.

Удобное управление финансами

Сервис «Конверты» в Сбербанке предоставляет удобное и эффективное управление финансами. Благодаря этому инструменту вы сможете легко структурировать свои доходы и расходы, планировать бюджет и достигать поставленных финансовых целей.

Возможности сервиса:

1. Создание нескольких «конвертов» для разных целей. Сервис позволяет создавать несколько конвертов для разных финансовых целей. Например, вы можете создать отдельный конверт для ежемесячных расходов, отпуска, покупки автомобиля и т.д. Это поможет вам ясно видеть, сколько денег уже накоплено и сколько еще необходимо собрать для достижения каждой из целей.

2. Планирование и перераспределение средств. Сервис позволяет планировать расходы, устанавливая целевые суммы для каждого конверта. Вы сможете следить за тем, сколько денег уже потрачено и сколько осталось. Если необходимо, вы можете перераспределить средства между конвертами, чтобы эффективно управлять своим бюджетом.

3. Автоматическое пополнение конвертов. Сервис позволяет настроить автоматическое пополнение конвертов. Вы можете установить, чтобы каждый месяц определенная сумма переводилась на определенный конверт. Это обеспечит стабильное накопление средств и поможет вам достичь финансовых целей в запланированные сроки.

4. Удобный мобильный доступ. Сервис доступен не только через интернет-банк, но и через мобильное приложение. Это позволяет вам оперативно проверять состояние конвертов, планировать расходы и контролировать свои финансы в любое время и в любом месте.

Используя сервис «Конверты» в Сбербанке, вы получите полный контроль над своими финансами и сможете эффективно планировать и достигать своих финансовых целей.

Облигации со структурным доходом

Правильные ответы на вопросы тестирования расположены ниже.

Можно ли в дату приобретения облигации, величина и (или) факт выплаты купонного дохода по которым зависит от изменения стоимости какого-либо актива (изменения значения какого-либо показателя) или наступления иного обстоятельства (облигаций со структурным доходом), точно рассчитать общий размер купонного дохода по такой облигации, который будет выплачен ее эмитентом?

Ответ: нет. Размер купонного дохода не может быть точно рассчитан, поскольку известен порядок расчета, но неизвестны точная рыночная стоимость активов и (или) точные значения финансовых показателей, от которых зависит величина купонного дохода.

Что из перечисленного не является риском по облигации со структурным доходом?

Ответ: риск получения убытков при погашении облигации со структурным доходом в виде разницы между номиналом облигации и суммой, выплаченной эмитентом при её погашении

Возможно ли точно определить, как повлияет изменение рыночной стоимости активов и (или) значений финансовых показателей, от которых зависит размер купонного дохода по облигации со структурным доходом, на цену продажи такой облигации инвестором на вторичном рынке?

Ответ: нет, точно определить невозможно поскольку на цену облигации со структурным доходом влияет значительное число факторов

Выберите верное утверждение относительно рыночной стоимости облигации со структурным доходом, который зависит от цены определенной акции.

Ответ: рыночная стоимость облигации со структурным доходом зависит от многих факторов, одним из которых является изменение цены соответствующей акции, но не определяется им напрямую

Кем и в какой момент устанавливается порядок определения сумм выплат по облигации со структурным доходом?

Ответ: Порядок устанавливается уполномоченным органом эмитента до даты начала размещения выпуска облигаций со структурным доходом.

Выберите правильное утверждение. Размер дохода инвестора по облигациям со структурным доходом…

Ответ: зависит от обстоятельств и значений, определяемых в отношении базовых активов, которыми могут быть акции, товары, валюты, процентные ставки и иные законодательно определенные показатели

Облигации со структурным доходом гарантируют их владельцам выплату …

Ответ: только номинальной стоимости при погашении ?

Вы приобрели облигацию со структурным доходом, по которой предусмотрен доход по фиксированной ставке купона и купонный доход (не является фиксированным).

Купонный доход по такой облигации зависит от цены акции компании А и выплачивается при погашении облигации при условии, что цена акции компании А на дату наблюдения выше первоначальной цены. Цена акции на дату наблюдения оказалась ниже первоначальной цены на 1%. При этом на дату выплаты купонного дохода цена акции была выше первоначальной цены на 5%.

Что будет выплачено при погашении облигации?

Ответ: доход по фиксированной ставке купона и её номинальная стоимость

Почему стоит инвестировать деньги

Инвестировать — означает размещать свой капитал с целью получения прибыли. В стереотипном представлении инвестор — человек в дорогом костюме, каждую минуту проверяющий котировки акций. Но портрет типичного инвестора иной. Это обычные люди, которые трудятся на обычных работах, имеют семью и не увлекаются исключительно финансами. Для них инвестирование — источник дополнительного дохода, возможность жить лучше и качественней, способ обеспечить себе комфортную старость.

Заниматься инвестированием можно в любом возрасте и не всегда для этого нужна большая сумма. Если подумать, то это единственный вариант получать стабильный пассивный доход, откладывать на старость или разбогатеть. Фактически, инвестирование означает то, что ваши деньги работают на вас. В то время, как с детства нас учили, что это мы должны работать, тратить свои умственные и физические силы на то, чтобы получить деньги.

Но слегка поразмыслив, не сложно понять, чтобы получать больше денег нужно и больше работать, а человеческие ресурсы не безграничны. Никто не может работать больше разумных пределов, и не всем удается дослужиться до высокой должности и получить финансовую независимость работая. Та и зачем нужны тогда деньги, если вы будете все время работать?

Учитывая это, инвестировать по определению необходимо. Условно финансовые вложения можно представить в виде вашего заместителя, который работает вместе с вами или вместо вас. Ему все равно, чем вы заняты: работаете, пьете чашку любимого кофе или летите в самолете на курорт — он продолжает работать вместо вас.

Вот лишь некоторые преимущества инвестирования:

- получать доход можно без существенных усилий;

- потенциально можно получить огромную прибыль;

- инвестирование защищает от инфляции;

- единожды вложив средства в успешный проект можно обеспечить себе безбедную старость.

Помимо этого, инвестирования способствует также получению новых знаний, навыков и умений.

Пополнение и снятие

С помощью онлайн-конвертов и целей в Сбербанке вы можете не только откладывать деньги, но и пополнять их, а также снимать при необходимости. Для этого следуйте следующим шагам:

Пополнение счета:

- Откройте мобильное приложение Сбербанка и авторизуйтесь в нем.

- Выберите вкладку «Счета и карты» в главном меню приложения.

- Найдите нужный вам онлайн-конверт или цель в списке счетов и карт.

- Нажмите на выбранный счет или карту.

- В меню счета найдите кнопку «Пополнить счет» и нажмите на нее.

- Укажите сумму пополнения и выберите источник средств.

- Подтвердите операцию и дождитесь зачисления денег на счет.

Снятие средств:

- Откройте мобильное приложение Сбербанка и авторизуйтесь в нем.

- Выберите вкладку «Счета и карты» в главном меню приложения.

- Найдите нужный вам онлайн-конверт или цель в списке счетов и карт.

- Нажмите на выбранный счет или карту.

- В меню счета найдите кнопку «Снять средства» и нажмите на нее.

- Укажите сумму снятия и выберите способ получения денег.

- Подтвердите операцию и дождитесь зачисления денег на выбранный вами счет или карту.

Таким образом, вы можете контролировать и управлять своими финансами с помощью онлайн-конвертов и целей в Сбербанке. Пополняйте и снимайте деньги в любое время и из любого места, сделав процесс управления вашими сбережениями еще более удобным и доступным.

Купонное доверительное управление

Если вам не хочется самому выбирать облигации, фонды, структурные продукты и даже стратегии инвестиционного страхования жизни, то можно просто отдать свой капитал в доверительное управлениеуправляющей компании, выбрав консервативную стратегию с регулярными выплатами купонного дохода, полученного по облигациям в рамках доверительного управления.

Это называется доверительным управлением с купонным доходом или регулярными выплатами.

Инструмент не имеет фиксированной доходности, но обеспечивает, как правило, ежеквартальную выплату дохода в зависимости от результата вложений, а также гарантирует прирост капитала под управлением.

Прибыль облагается налогом 13%.

Вариант подходит для инвестирования средств от нескольких миллионов рублей для инвесторов, которые хотят инвестиционное решение «под ключ», чтобы вообще ничего самому не выбирать и ни за чем не следить.

Конверт в приложении Сбербанк Онлайн: что это такое и как работает?

19.01.2021

22,373 Просмотры

В мобильном приложении Сбербанк онлайн появилась возможность складывать деньги в «конверт». Идея оказалась интересной и выгодной, ведь клиенты смогут не только откладывать деньги, но и копить их.

Что это такое?

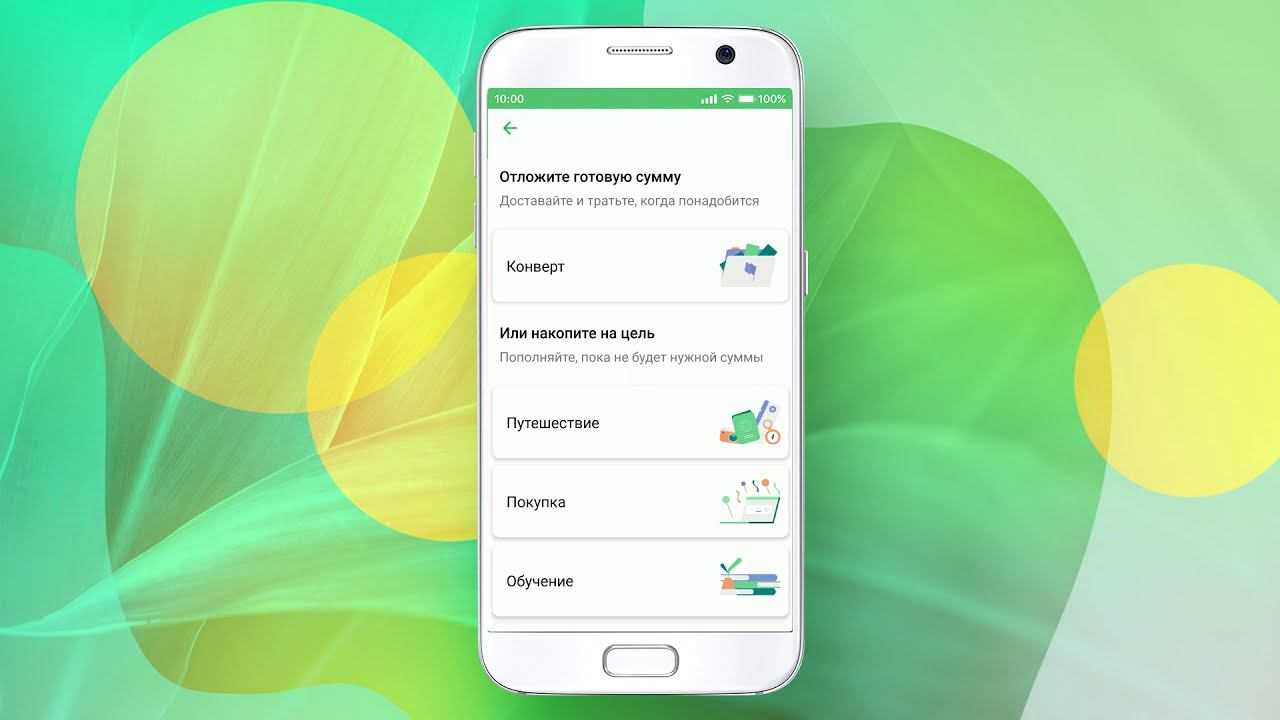

Фактически, это открытие целевого сберегательного счета с начислением процентов. Если зайти в приложение и щелкнуть по сервису «Цели», можно обнаружить, что дальше система предложит пользователю открыть «конверт», в который будут начисляться денежные средства для того, чтобы достичь определенной задачи.

![]()

«Сбербанк Онлайн» спросит у клиента на что он хочет накопить деньги. Среди стандартных вариантов:

- Путешествие.

- Лечение.

- Подарки.

- Обучение.

- Крупная покупка.

Также, можно просто отложить средства на черный день или придумать свою собственную цель.

![]()

Как откладывать средства?

Приложение будет делать это автоматически, однако, следует настроить необходимые параметры, а именно:

- В какое число месяца откладывать деньги.

- Сумма, которую система будет перечислять в «конверт».

- Возможность зачисления кэшбэка на счет и прочие нюансы.

- Период действия счета. То есть, время, за которое планируется собрать нужную сумму для того, чтобы осуществить поставленную задачу. При этом всегда можно открыть несколько таких счетов, каждый из которых будет работать на накопление средств для разных целей.

Важно! Каждый месяц «конверт» будет пополнять и начисленными процентами. Размер процентной ставки по данному целевому счету составляет 1%

![]()

Выгоден ли такой сервис?

Без сомнения, это очень удобно, ведь самостоятельно люди редко готовы отложить. То некогда, то забыли, то просто жалко или кажется, что в этом месяце не хватает денег для того, чтобы откладывать их в копилку. Сбербанк Онлайн же сделает это автоматически, без вмешательства человека. Очень скоро клиент привыкнет к тому, что программа каждый месяц откладывает определенную сумму и перестанет замечать это, а деньги будут накапливаться и приносить прибыль, вместо того, чтобы быть истраченными на какую-нибудь ерунду.

Конечно, если хочется иметь больше прибыли, то лучше открыть сберегательный счет с более выгодными условиями. Однако, туда придется переводить деньги самостоятельно, а это не всегда легко. В «конверт» же деньги переведет система, ведь перед ней стоит задача помочь клиенту достичь поставленной цели и для нее не существует никаких отговорок.

Как использовать конверт Сбербанка

Конверт Сбербанка – это удобный способ перевода денег и оплаты услуг с помощью СбербанкОнлайн.

Для того чтобы отправить деньги, вам необходимо:

- Зайти в приложение СбербанкОнлайн

- Выбрать раздел “Переводы”

- Выбрать “Конверт в Сбербанк”

- Введите счет получателя и сумму перевода

- Нажать кнопку “Перевести”

Кроме перевода денег, вы также можете использовать конверт Сбербанка для откладывания денежных средств. Это удобный способ планировать свои расходы и сохранять деньги.

Для этого вам необходимо:

- Зайти в приложение СбербанкОнлайн

- Выбрать раздел “Откладывать”

- Выбрать “Конверт в Сбербанк”

- Введите сумму, которую хотите отложить

- Выбрать счет, на который хотите отложить деньги

- Нажать кнопку “Отложить”

Конверт Сбербанка работает онлайн, что позволяет вам производить переводы и откладывать деньги в любое время, удобное для вас.

Таким образом, использование конверта Сбербанка дает вам возможность более эффективно управлять своими финансами и контролировать свои расходы.

Регистрация в интернет-банке Сбербанка

Интернет-банк Сбербанка – это удобный сервис для работы со своими деньгами онлайн. Для начала использования необходимо пройти процесс регистрации.

Для регистрации в интернет-банке Сбербанка нужно:

- Скачать приложение «Сбербанк Онлайн» на смартфон или планшет.

- Зарегистрироваться в приложении, ввести необходимые персональные данные и создать логин и пароль.

- Ввести на сайте Сбербанка, в личном кабинете приложения, одноразовый код, высланный на указанный мобильный телефон в SMS-сообщении.

- Оставить заявку на получение услуг, которые вы хотите подключить.

После успешного завершения регистрации, вы можете пользоваться всеми возможностями интернет-банка: откладывать деньги на счет, переводить суммы на другие карты и счета, оплачивать услуги и т.д.

Основная цель интернет-банка Сбербанка – обеспечить максимально удобное и безопасное взаимодействие с клиентами в онлайн-режиме. Работать с приложением действительно легко и просто.

Если у вас возникают трудности с регистрацией в интернет-банке Сбербанка, обратитесь за помощью в службу поддержки клиентов банка. Операторы готовы ответить на все ваши вопросы и помочь с решением проблем.

Создание конверта и выбор способа получения денег

Конверт в Сбербанк онлайн – это удобный способ перевода денег и оплаты услуг без похода в банк. Для создания конверта необходимо зайти в приложение Сбербанконлайн и выбрать в меню раздел “Переводы”.

Далее нужно выбрать способ получения денег – через счет, карту или наличные. Если вы выбрали опцию “На счет”, то необходимо ввести реквизиты получателя и сумму перевода.

Если же вы хотите отправить деньги на карту, то необходимо ввести номер карты и сумму перевода. Если у получателя нет карты Сбербанка, то можно указать номер карты другого банка.

Если выбран способ “Наличные”, то можно выбрать удобное отделение Сбербанка для получения денег. Для этого необходимо ввести город и название отделения.

Откладывать деньги также можно при помощи конверта в Сбербанк онлайн. Для этого нужно выбрать способ “На счет” и указать счет, на который нужно перевести деньги. Также можно установить цель накопления денег.

Создание конверта в Сбербанк онлайн простое и быстрое действие, которое позволяет перевести деньги или отложить их без похода в банк.

Оплата услуг и отправка денег физическим лицам

Приложение СбербанкОнлайн позволяет быстро и удобно оплачивать услуги и отправлять деньги физическим лицам. Для начала работы необходимо зарегистрироваться в системе и открыть счет в Сбербанке.

Далее, можно начать работать со своим счетом через приложение СбербанкОнлайн. В нем можно откладывать деньги на разные цели, оплачивать услуги, отправлять деньги друзьям и близким.

Если нужно заплатить за услугу, достаточно выбрать нужную категорию на экране счета и перейти к оплате. В системе СбербанкОнлайн доступны услуги многих компаний: провайдеры интернета и связи, электронные магазины, коммунальные службы и многое другое.

Если нужно отправить деньги физическому лицу, можно воспользоваться функцией “Переводы”. Для этого необходимо выбрать валюту и сумму перевода, а также указать реквизиты получателя. Деньги могут быть отправлены на счет в Сбербанке или в другой банк.

Для удобства работы в системе СбербанкОнлайн можно создать шаблоны оплаты, позволяющие быстро и без ошибок оплачивать услуги и переводить деньги. Также можно использовать историю операций, чтобы быстро найти нужную транзакцию.

В целом, использование системы СбербанкОнлайн делает оплату услуг и отправку денег физическим лицам быстрой, удобной и безопасной.

Вывод

В отличие от долгосрочной торговли, где трейдер может опираться на рекомендации крупнейших рейтинговых агентств, которые проводят анализ финансовых показателей компаний, в краткосрочных инвестициях приходится полагаться на свои знания и смекалку.

Но в краткосрочных инвестициях есть и свои преимущества. Вам можно определиться с идеей, которую вы будете отрабатывать на рынке и строго придерживаться её правил. Через какое-то время вы станете профессионалом в своей области, и будете «видеть» и «понимать» движение акций, а эти знания открываются только с опытом.

В торговой платформе R Trader доступно свыше 12 000 инструментов, и в ней каждый день можно находить те финансовые инструменты, которые сегодня подходят под вашу схему работы. Не надо зацикливаться только на одной акции.

(Visited 12 201 times, 9 visits today)