- С чего всё началось?

- Строительные сбережения в Беларуси

- Выберите объект недвижимости

- Квартиры в жилых домах

- Коттеджи

- Гостиницы

- Производственные помещения

- Коммерческие объекты недвижимости

- Вклады в иностранной валюте Беларусбанка до востребования

- До востребования

- Текущие счета

- Что такое «Система строительных сбережений»?

- Какие банки предлагают вклад Сберегательный?

- Депозиты до востребования

- Преимущества ЖНВ от Беларусбанка

- Преимущества вклада

- Выгодные процентные ставки

- Гарантия безопасности вложений

- Возможность получить ипотечный кредит

- Доступность для каждого

- Гибкость в выборе сумм и сроков

- Бинарные опционы

- Условия открытия

- Доступность для клиентов

- Необходимые документы

- Здоровье

- Вклад в банке или инвестиции – что выгоднее в 2023 году?

- Подведем итоги

С чего всё началось?

Ко всему в жизни я подхожу серьёзно — и к работе, и к здоровью, и к другим вещам. Поэтому инвестировать я решила не вслепую, а со знанием дела. Для начала подписалась на финансовых блогеров, читала их посты, смотрела прямые эфиры и вебинары. Потом решила пройти платный курс для начинающих инвесторов. В целом на изучение темы у меня ушло два месяца, и только потом я решилась на первую сделку. Конечно, вебинары и блогеры не сделают из вас сразу профессионального инвестора. Но на базовом уровне этой информации вполне достаточно, а остальное уже придёт с опытом.

Ещё во время обучения я мысленно сформировала свой инвестиционный портфель — продумала, сколько и какие ценные бумаги буду покупать. Завершив обучение, я завела брокерский счёт и перевела на него 50 000 рублей. Это были свободные деньги, которыми я могла рискнуть.

Мой совет: прежде чем инвестировать, изучите вопрос. За то, что Инна так и сделала, ставлю ей пятёрку.

Андрей Бессонов

руководитель направления «МТС Инвестиции» в МТС Банке

Сейчас я понимаю, насколько лучше было бы разобраться с инвестированием раньше. Например, пока я работала по найму и имела доход, облагаемый НДФЛ. Тогда при открытии индивидуального инвестиционного счёта (ИИС) я смогла бы воспользоваться налоговым вычетом от государства. Но в то время про вычет я ничего не знала. Сейчас я оформлена в статусе самозанятой и воспользоваться компенсаций не могу. В дальнейшем планирую открыть ИСС в любом случае. Но тем, кто работает официально и получает белую зарплату, я советую открыть такой счёт прямо сегодня.

За пополнение ИИС можно получить налоговый вычет в размере 13% от суммы инвестиций. Но рассчитывать на это могут только те, кто платит налог в 13% с доходов.

Строительные сбережения в Беларуси

В Республике Беларусь договора по системе строительных сбережений предлагает только ОАО АСБ «Беларусбанк». Статистики касательно числа воспользовавшихся услугой найти не удалось. Но, судя по отзывам в интернете, картина представляется такой:

Система строительных сбережений доступна с 2006 года, но массового распространения не получила. Большинство продолжает строиться за счет льготного кредитования, либо соглашается на сравнительно небольшие, краткосрочные кредиты.

Есть клиенты, сумевшие воспользоваться системой, уже живущие в приобретенном жилье и скорее довольные своим решением. Чаще всего пишут, что сделка была оформлена в Минске, выбирался минимальный срок накопления/сбережения, а жилье приобреталось на вторичном рынке.

Уточнить действующие кредитные условия по системе строительных сбережений можно на официальном сайте «Беларусбанка» https://belarusbank.by/ru/fizicheskim_licam/vklad_v_sisteme_stroitelnyh_sberezheniy

.

Рассмотрим некоторые, определяющие условия этого предложения.

Соотношение собственных и кредитных средств должно составлять 1 к 4, т.е. 25% стоимости жилья финансируется из вклада клиента, 75% за счет банковского кредита .

Минимальный сберегательный срок, т.е. период в течение которого вклад находится в банке 19 месяцев. Базовый сберегательный срок — 36 месяцев. Максимально возможная продолжительность этого этапа — 127 месяцев.

Предлагается 3 варианта кредитного плана, с разным сроком внесения и сбережения средств.

В течение периода размещения вклада клиенту начисляется годовой процент в размере ставки рефинансирования Национального банка.

После окончания срока сбережения согласно договору, начинается период платежей, когда все накопленные средства переводятся (в безналичной форме) на счет продавца жилья.

По окончании платежей наступает кредитный период отношений. Срок выплаты кредита — 20 лет.

Процентная ставка по кредиту зависит от ставки рефинансирования. На выбор клиента предлагается два варианта связи годового процента и ставки:

- Национального банка Республики Беларусь +1%

- Cредневзвешенная ставка рефинансирования Национального банка Республики Беларусь за период с месяца заключения договора жилищных сбережений по месяц, предшествующий месяцу заключения кредитного договора, увеличенная на один процентный пункт

У системы строительных сбережений АСБ «Беларусбанк» есть еще несколько достоинств:

- Накопленные и кредитные средства можно использовать не только на жилищное строительство, но и на покупку жилья, в том числе на вторичном рынке.

- Накопив средства можно передавать свое право на получение кредита другим лицам (однако это не избавляет кредитополучателя от обычной проверки и одобрения банка).

Другие условия соглашений можно найти на сайте «Беларусбанка» и обязательно уточнить у специалиста перед заключением договора.

Выгодна ли система строительных сбережений в Беларуси? Пусть это будет личным выбором.

Если бы нынешняя ставка рефинансирования была стабильной, то покупка квартиры по описанной схеме в итоге обошлась бы примерно в 2,75 раза дороже покупки без кредита. Это же соотношение по льготному кредиту составит 1,87 раза. Потому льготные кредиты пока гораздо более востребованы.

А еще получению кредита предшествует сберегательный этап. В течение этого времени сумму вклада невозможно снять (хотя бы и частично) под угрозой падения годового процента с величины ставки рефинансирования до ставки по «вкладам до востребования». Минимальный срок размещения вклада — 19 месяцев.

Но! В новейшей истории Беларуси периоды стабильности рубля редко бывали долгими. Обрушение курса на сберегательном этапе для клиентов весьма неприятно, в следующие кредитные годы это обещает пропорциональное облегчение кредитного бремени.

Если вы заметили ошибку в тексте, пожалуйста, выделите

её и нажмите Ctrl+Enter

Жилищно накопительный вклад Беларусбанка подразумевает открытие вкладного счета с целью накопления средств для приобретения жилья, а также получение кредитных средств в случае нехватки собственных средств для завершения процедуры покупки.

Какие существуют планы накопления, какими преимуществами обладает вкладной счет, какие условия имеет жилищно-накопительный вклад в Беларусбанке – более подробно далее в статье.

Выберите объект недвижимости

Квартиры в жилых домах

Инвестиции в строительство жилья — самый популярный объект вложений. Причины:

- относительно небольшая сумма инвестиций;

- короткий срок окупаемости: 1–2 года;

- широкие возможности выхода из проекта (продажа, сдача в аренду).

При выборе объекта обращайте внимание на следующие критерии:

- Регион (в разных регионах страны свои особенности рынка).

- Район (престиж, безопасность).

- Транспортная доступность (расстояние до метро, например, существенно влияет на цену).

- Инфраструктура (супермаркеты, школы, детские сады).

- Планы по развитию микрорайона (муниципальные или застройщика): в случае комплексной застройки доходность вложений, как и риски, может существенно вырасти.

- Количество комнат (самый ликвидный товар — 1 и 2-комнатные квартиры).

- Планировка квартиры.

- Класс жилья («эконом», «бизнес-класс», «премиум», «элитный»).

Коттеджи

Хорошая альтернатива инвестициям в многоквартирные дома, поскольку:

- доходность при определенных условиях может быть выше (особенно в сегменте элитного жилья);

- срок окупаемости — такой же (1–2 года).

Достоинства компенсируются повышенными рисками:

- сумма инвестиций — более значительная;

- ликвидность загородного жилья — на порядок ниже;

- волатильность цен — выше.

По аналогии с многоквартирными домами вкладывайтесь на стадии фундамента. При выборе объекта используйте приведенные выше критерии, а также учитывайте дополнительные факторы:

- экологическая обстановка;

- расстояние до крупного центра;

- удобство коммуникаций.

Гостиницы

Перспективный способ вложений в курортных регионах и крупных городах. До сих пор имеет место конкуренция со стороны обычных квартир. Сегмент достаточно специфичен и требует от инвестора детального изучения. Риски — высокие. Возможности выхода из проекта — ограниченные. Срок окупаемости: от 4 до 8 лет.

Производственные помещения

Вложения на этом сегменте предъявляют определенные требования к инвестору и проекту:

- инвестор обладает коммерческими навыками и знаниями;

- цель проекта, способ выхода и потенциальный покупатель — определены заранее;

- сформирован четкий бизнес-план проекта, учитывающий риски продажи нецелевому покупателю по сниженной цене.

Инвестиции носят длительный характер. Срок окупаемости: от 5 до 10 лет.

Спросом пользуются: помещения для компаний пищевой промышленности, товаров первой необходимости, мебели.

Инвестиции в производство часто подразумевают наличие посредников и осуществляются коллективно через ПИФы и фонды прямых инвестиций.

Коммерческие объекты недвижимости

Представляют собой:

- Торговые объекты: магазины, супермаркеты, торговые центры.

- Объекты общественного питания: кафе, бары, рестораны.

- Образовательные, спортивные и развлекательные центры.

- Офисы и деловые центры.

- Складские помещения, ангары, хранилища.

- Сельскохозяйственные объекты.

Сумма инвестиций — максимальная.

Риски — высокие, но потенциально меньшие, чем в случае производственных помещений, поскольку по завершении проекта предполагается сдача помещений в аренду большому количеству коммерсантов. Продажа как способ выхода используется редко.

Срок окупаемости: от 5 до 10 лет.

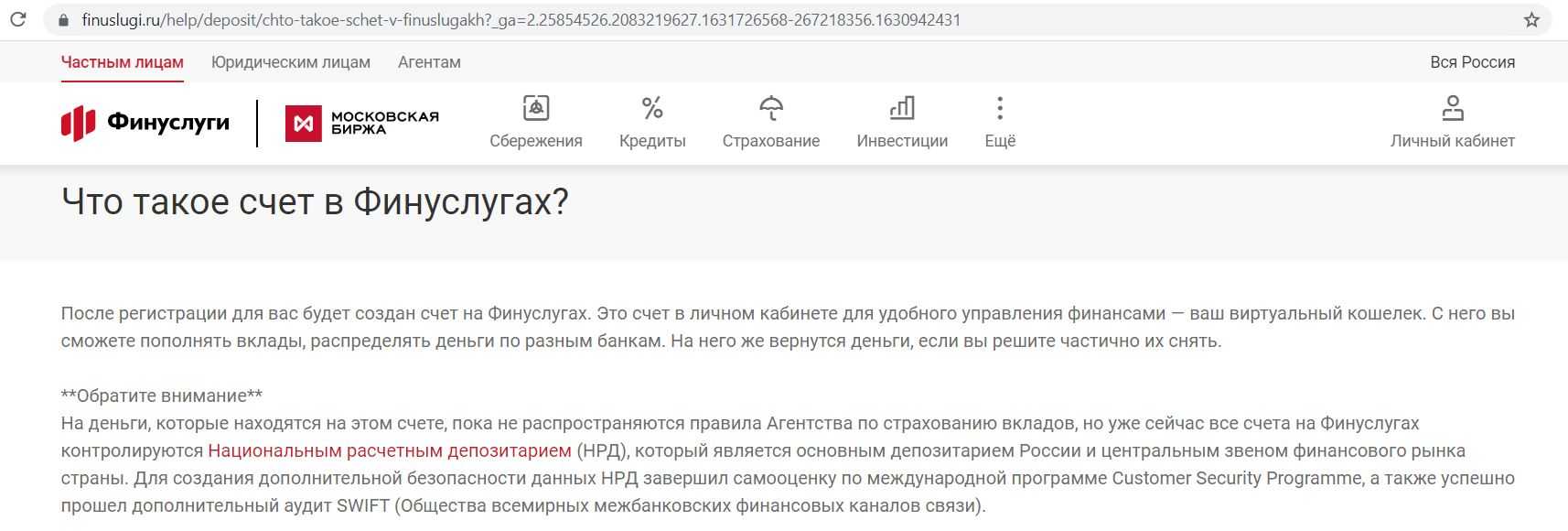

Вклады в иностранной валюте Беларусбанка до востребования

![]()

Имеются в Беларусбанке и вклады в иностранной валюте особой категории, которые так и называются

«До востребования».

Их преимущества заключаются в следующем:

- Можно открыть на имя другого физлица

. -

Срок неопределен

, за который можно совершать разные приходные и расходные операции.

Депозитом «До востребования» могут пользоваться все физлица, начиная с вложения минимальной иностранной единицы. Оформляется на неопределенный срок, но ставка для него является нефиксированной и зависит от продолжительности в годах.

Выгоду владелец вклада получит и при пользовании им один год, и при пользовании более пяти лет. В своем отношении депозит является универсальным

, учитывая его весомые преимущества.

До востребования

Депозитный счет «До востребования» — это накопительный счет, который отличается

неограниченным сроком хранения иностранной валюты. Приходные операции можно совершать неограниченно

с внесением наличных средств, тоже касается и расходных операций

.

Текущие счета

Каждый сберегательный счет в Беларусбанке доступен для просмотра и управления в дистанционных системах интернет-банкинга.

На текущих счетах клиента можно хранить иностранную валюту в неограниченном количестве, накопляя проценты. Вместе с этим ограничений в расходных и приходных операциях нет.

Открыть такой счет можно и с нулевым остатком

в отличие от других предложений банка. Снимать деньги разрешается наличными или путем безналичного перевода, также разрешается и пополнять текущий счет

.

Что такое «Система строительных сбережений»?

Это программа, поможет любому желающему, зарегистрированному по месту жительства в Республике Беларусь, независимо от того, нуждается ли он в улучшении жилищных условий или нет, стать владельцем собственного жилья.

Как работает программа?

Полная стоимость жилья формируется следующим образом:

в рамках сберегательно-платежного периода предоставляется возможность накопить 25% на срочном отзывном банковском вкладе «Жилищно-накопительный» в течение срока 3, 5 или 7 лет (на Ваш выбор).

Для тех, кто планирует стать владельцем жилья в краткосрочной перспективе, банк предоставляет возможность сократить период накопления до 19 месяцев при условии внесения 25% от стоимости жилья в момент открытия вклада или в течение первого месяца.

Если сложилась такая ситуация, что выбранного срока вклада для накопления оказалось недостаточно, то у Вас есть возможность перейти на вклад (из предложенного) с большим сроком. Например, изначально Вы выбрали вклад сроком 3 года, однако по истечение выбранного периода необходимой суммы не накопилось. Тогда Вы можете, обратившись в банк, увеличить срок действия вклада до 5 или даже до 7 лет.

После истечения срока действия вклада Вам будет предоставлена возможность в течение 1 года определиться с выбором жилья.

в рамках кредитного периода банком предоставляется возможность получить выгодный кредит на оставшуюся часть в размере 75% от озвученной Вами суммы. В чем же выгода этого кредита? Она очевидна:

Во-первых, кредит выдается на срок до 20 лет;

Во-вторых, возможна покупка или строительство жилья в любом населенном пункте Республики Беларусь;

В-третьих, при получении заработной платы (пенсии) в банке возможно оформление кредита без справки о доходах;

В-четвертых, для получения большей суммы кредита у Вас есть возможность включить в совокупный доход доходы близких родственников;

В-пятых, возможность самостоятельного выбора более выгодной для Вас ставки (из двух вариантов, предложенных банком);

В-шестых, платежи по кредиту распределены равномерно (международный аннуитет) в течение всего срока, что позволяет взять бОльшую сумму кредита и легко планировать семейный бюджет.

Обе суммы, и та, что накоплена на вкладе, и та, что выдана в кредит, перечисляются на цели строительства или покупки жилья.

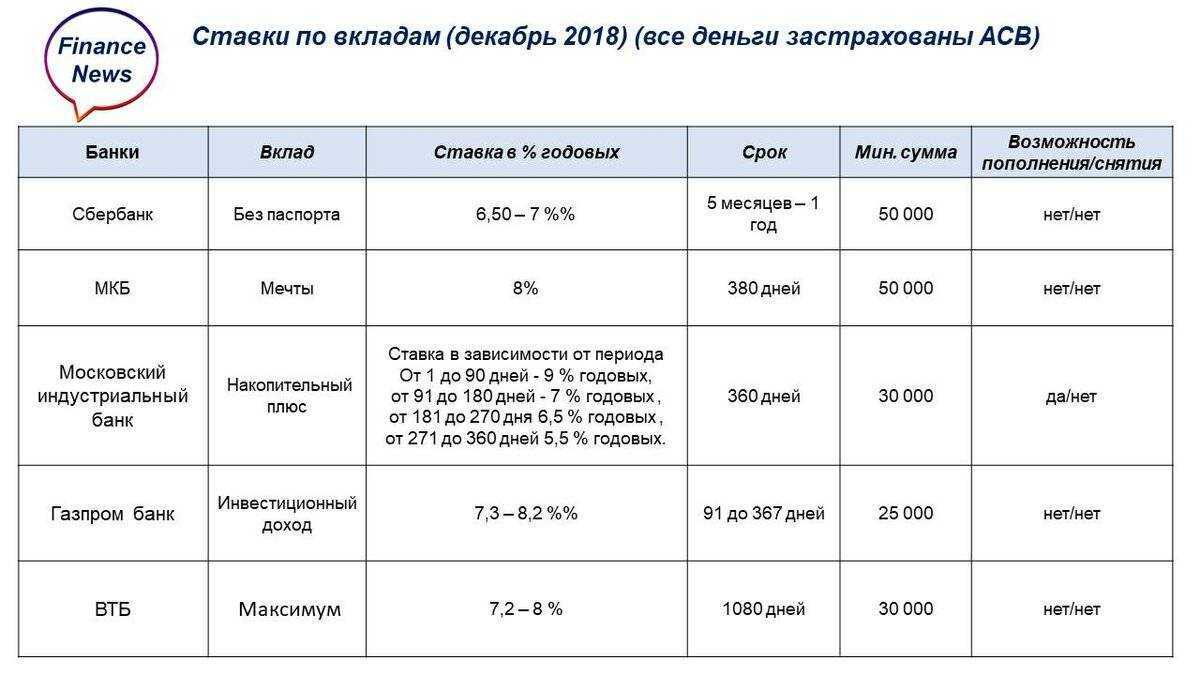

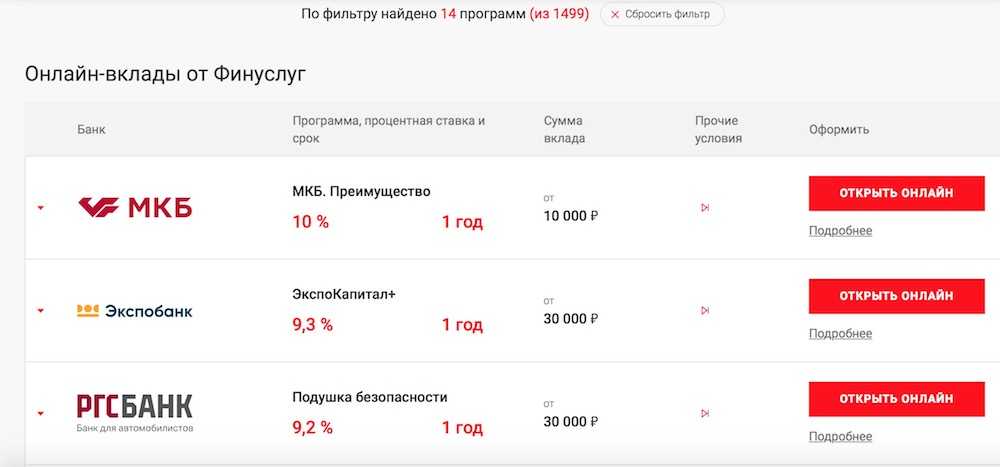

Какие банки предлагают вклад Сберегательный?

Сберегательный вклад предлагают разные банки России: Сбербанк, ВТБ 24, Беларусбанк и другие организации. В иностранной валюте Беларусбанк предлагает открыть в долларах или евро Сберегательный (Отзывной) вклад.

Сберегательный счет от Сбербанка России может открыть любой российский гражданин. Можно оформить депозит в рублях, евро либо долларах с дополнительными взносами. Ограничений по сумме внесения нет, нет ограничения и на первый взнос.

Сберегательный счет при произведении природно-расходных действий предусматривает проведение наличного и безналичного расчетов. Вносить деньги на счет можно наличными, хотя советуется делать такие операции безналичным способом.

Тарифы в рублях

| Банк, вклад | Ставка | Сумма | Время |

| Сбербанк | От 2,3 % | От 30 до 2 млн. руб. | Не ограничено |

| ВТБ 24, Оптимальный выбор | 9 % | От 30 тыс. руб. | Полгода, 181, 545 дней |

| Экспресс Волга банк, Сберегательный + | 14 % | От 1000 руб. | От 360 дней |

| МКБ, Сберегательный + | 9,72 % | От 1000 руб. | До 190, 191 и 380 дней |

| Гута банк, Гута-классика | От 7,75 до 11,25 % | От 5 тыс. руб. | От 91 до 1825 дней |

| Газэнергобанк | 9,5 % | От 10 тыс. руб. | 360 дн. |

| Металлинвестбанк, Сберегательный | 11 % | От 10 тыс. руб. | От 1 до 36 мес. |

| Центр инвест | 10 % | От 100 тыс. руб. | 3 года |

| Ситибанк | 6,5 % | от 2500001 руб. | От 12 мес. |

Тарифы в валюте

Процентная ставка по сберегательному вложению Сбербанка небольшая.Она не разрешает открывать счет с задачей получения дополнительной прибыли тогда, когда на счету не лежит значительная сумма денег.

Если главная часть вложений Сбербанка предусматривает причисление процентов зависимо от суммы и счета вложения, то у сберегательного счета несколько другая система причисления процентов.

На долларовом счете самая маленькая ставка назначается, если на вкладе есть сумма до тысячи долл., а самая большая – от 100 тыс. долл. То же самое относится к счетам в евро.

Самая маленькая сумма, которая нужна для открытия счета – 30 тыс. руб., а величина дополнительного взноса должна равняться не меньше 1 тысячи рублей. Проценты, которые причисляются от вложения, клиент может получать ежемесячно или в конце срока, при этом они могут перечисляться на карту либо на счет в банке.

Депозит «Сберегательный +», который предлагает Экспресс Волга банк, имеет самую маленькую сумму вложения от 1000 руб., 100 долл. либо 100 евро.

Вкладывать деньги можно на время от 360 дней. Ежемесячные проценты по рублю равняются 14 %, по доллару и евро – 4,5 %.

Московский кредитный банк предлагает депозит «Сберегательный +» открывается под ставку до 9,72 % суммой от 1000 руб. и на время до 190, 191 и 380 дней.

Газэнергобанк предлагает вклад под ставки – 9,5 % в рублях и 2,25 % — в долларах или евро. На счет можно положить от 10 тыс. руб. и от 150 долл., евро.

Металлинвестбанк предлагает открыть депозит «Сберегательный» в рублях, долларах, евро на время от 1 до 36 мес.

Самая маленькая сумма вклада от 10000 рублей для физических лиц, самая большая процентная ставка по вкладу до 11.00% в год.

В банке Центр инвест можно открыть Сберегательное вложение на 3 года под ставку 10 % и с минимальным взносом от 100 тыс. руб.

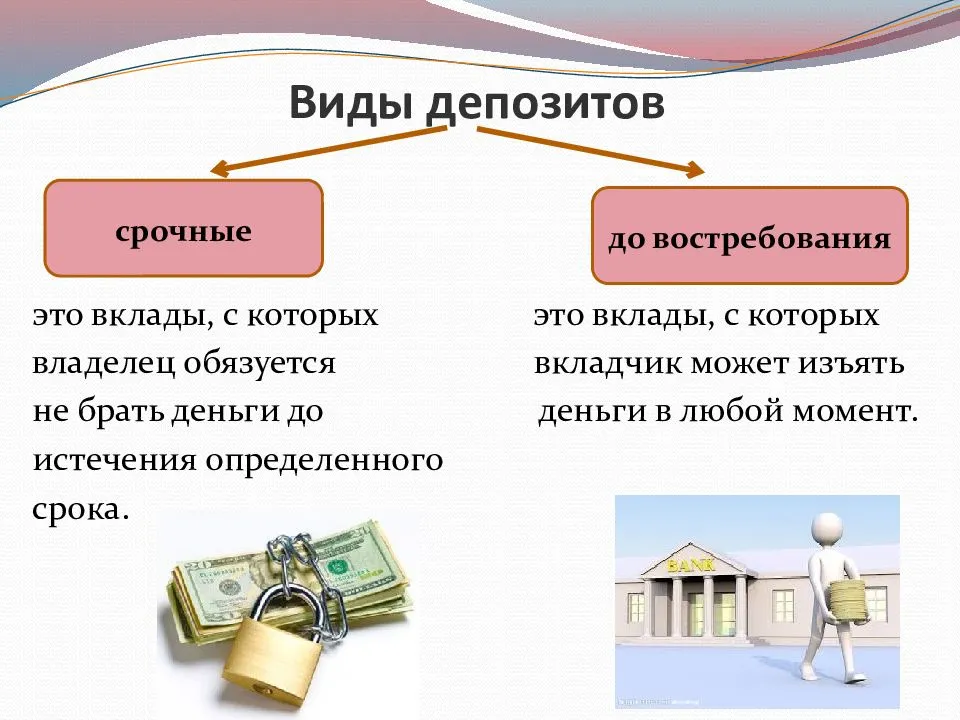

Депозиты до востребования

Исходя из длительного опыта работы, можно с уверенностью отметить, что депозитные программы до востребования не пользуются большой популярностью у клиентов. Именно поэтому их ассортимент не так велик как у срочных вкладов.

Вклады до востребования в Беларусбанке представлены следующими программами:

Вклады до востребования скорее позволяют сохранить средства в целости и сохранности в надежном банковском учреждении, чем получить существенную прибыль от их размещения. Процентная ставка в 0,5% по всем видам этих вложений не позволит получить существенный доход даже с больших сумм. Тем не менее, и у этого банковского продукта есть свои приверженцы и поклонники.

Беларусбанк предоставляет для своих клиентов широкий спектр депозитных программ. Банк стремится быть полезным для своих клиентов. Поэтому ежегодно вводятся в действие новые банковские продукты и пересматриваются условия по уже существующим.

Преимущества ЖНВ от Беларусбанка

Выгодные проценты

Большое преимущество ЖНВ от Беларусбанка – это высокие проценты по вкладу. В зависимости от суммы и срока вклада, процентная ставка может достигать 7,5%. Это намного выше, чем у обычных банковских вкладов. При этом средства на вкладе работают на покупку жилья и будут выданы именно на ее покупку.

Удобство и гибкость

Беларусбанк предлагает различные варианты ЖНВ, которые подходят для разных категорий населения. Вы можете выбрать подходящую сумму вклада, период накопления и желаемую процентную ставку. При этом вы всегда можете рассчитывать на профессиональную консультацию от сотрудников банка, которые помогут выбрать наиболее выгодный вариант для вас.

Гарантия сохранности вклада

Вклад в ЖНВ от Беларусбанка имеет высокую степень защиты. Это связано с тем, что средства вкладчиков используются только на покупку жилья, что значительно снижает риски неудачного вложения. Кроме того, сумма вклада застрахована государством, что обеспечивает еще большую защиту вкладчиков.

Возможность получения кредита на покупку жилья

Вложив свои средства в ЖНВ Беларусбанка, вы можете стать участником программы «Жилье для молодых», которая предусматривает возможность получения кредита на покупку жилья под более выгодные условия. Это позволяет существенно снизить первоначальный взнос и получить дополнительные льготы.

Стабильность и надежность

Беларусбанк – это один из наиболее стабильных и надежных банков на территории Беларуси. Банк имеет высокую кредитоспособность, отличную репутацию и большой опыт работы на рынке банковских услуг. Поэтому свои сбережения в ЖНВ Беларусбанка вы можете смело доверить.

Преимущества вклада

Выгодные процентные ставки

Жилищно-накопительный вклад Беларусбанк предлагает одни из самых выгодных процентных ставок на рынке. Вы можете получить до 11% годовых, что значительно превышает ставки по обычным депозитам.

Гарантия безопасности вложений

Беларусбанк – это надежный партнер, который гарантирует безопасность ваших вложений. Вклады в банке защищены государством, что означает, что в случае финансовых трудностей банка ваши деньги будут возмещены.

Возможность получить ипотечный кредит

При открытии жилищно-накопительного вклада вы можете получить преимущество при получении ипотечного кредита. Беларусбанк предлагает специальные условия для клиентов с таким вкладом, снижая процентные ставки и упрощая процедуру оформления кредита.

Доступность для каждого

Для открытия жилищно-накопительного вклада не нужно иметь большой начальный вклад. Он доступен для каждого человека, который желает экономить на покупку жилья.

Гибкость в выборе сумм и сроков

Вы можете выбрать наиболее удобные для вас суммы и сроки вклада, в зависимости от ваших финансовых возможностей и планов завладения недвижимостью.

Бинарные опционы

Главное преимущество такого вида инвестирования – это простые правила. Чтобы заработать на бинарных опционах, нужно правильно предсказать в каком направлении изменится цена на акции, продукцию, валюту либо индексы за определенный отрезок времени.

Многие опытные инвесторы считают, что это достаточно экзотический вариант заработка. С первого взгляда может показаться, что торговля бинарными опционами – это простой и понятный процесс, но на самом деле он требует проведения серьезных математических расчетов. Частный инвестор, который собирается вложить свои средства в бинарные опционы, должен в первую очередь определить степень риска, поскольку развитие ситуации может привести к тому, что вы потеряете все свои средства либо получите высокую прибыль. Это своеобразный спор, в котором есть как выигравшие, так и проигравшие.

Условия открытия

Доступность для клиентов

Открыть Жилищно-накопительный вклад может любой клиент Беларусбанка, достигший 18 летнего возраста. Для этого необходимо обратиться в любое отделение банка и оформить договор вклада.

Необходимые документы

Для открытия Жилищно-накопительного вклада Беларусбанк просит предоставить следующие документы:

- Паспорт гражданина Республики Беларусь (оригинал)

- Налоговый номер (ИНН)

При открытии вклада без создания залога недвижимости или по заключению договора доверительного управления недвижимостью необходимо также предоставить возможность получать информацию о наличии задолженности в системе МВД Республики Беларусь и наличии обременений на имущество.

Здоровье

Замыкают нашу подборку вложения в собственное здоровье. Пожалуй, это единственный вид инвестиций, который приносит исключительно доход — материальный и душевный.

Например, если потратите накопления на абонемент в фитнес-зал, будете усердно тренироваться, то через некоторое время получите доход в виде подтянутой фигуры и сэкономите на лекарствах. К тому же за спорт теперь можно получить ещё и 13% в виде налогового вычета.

Выбирая из множества способов сохранения и преимножения накоплений, нужно соблюдать всего два правила. Первое — не вкладывать в рискованные инструменты средства, отложенные на чёрный день. Так называемая подушка безопасности должна храниться на банковском счёте. Всё, что свыше, надо разложить по разным корзинам. Не стоит покупать только акции, надеясь на сказочную прибыль. Но и ограничивать себя одними облигациями не стоит.

Вклад в банке или инвестиции – что выгоднее в 2023 году?

Что лучше: вклад или инвестиции? Ответить можно, только зная о целях вложения средств. Если надо только сохранить деньги в безопасности и компенсировать инфляцию, то можно выбрать вклад. Главное, в этом случае просто не выходит за пределы страховой суммы в 1.4 млн рублей на 1 банк.

Но если интересует именно выгода, то однозначно надо выбирать инвестиции. Если изучить доходность вкладов и инвестиций, то легко увидеть, что по депозитам практически невозможно получить больше 6-7%. В крупных банках ставки могут оказаться еще ниже – около 5.5%. Это лишь немного перекрывает инфляцию и фактически о доходе от депозита говорить сложно. Инвестиции же легко могут приносить до 10-15% годовых и более.

Подведем итоги

Инвестиционное строительство — прекрасный и относительно безопасный способ заработать. Он заключает в себе целый ряд преимуществ:

К сожалению, как и любой другой способ вложений, привлечение инвестиций в строительство имеет свои недостатки:

Риск падения цен. Сильная зависимость спроса от экономической ситуации в регионе и стране. Затяжной экономический кризис может уронить цену объектов на 30–40%. Совет:

следите за конъюнктурой и правильно выбирайте момент инвестирования.

Риск мошенничества: фирмы-однодневки, строительство для отвода глаз и продажа «воздуха», продажа одной и той же доли несколько раз. Совет:

проверьте легальность застройщика в официальном реестре строительных компаний

Внимание. Мошенники часто действуют вместе с прикрывающей их юридической структурой

Совет:

привлеките своего юриста.

Банкротство застройщика по причине непрофессионального управления, недостатка финансирования, нецелевого использования средств. Совет:

выберите застройщика, надежного по всем критериям.

Сроки возведения объекта могут быть сорваны. Это приводит к прямым и косвенным убыткам. Объект может потерять свои конкурентные преимущества (если рядом построят другой дом, то рентабельность инвестиций упадет на десятки процентов). Совет:

предусмотрите в договоре штрафные санкции за нарушение сроков.

В процессе строительства могут быть нарушены технические параметры и качество объекта (например, планировка) вплоть до отказа государственной комиссии ввести дом в эксплуатацию. Совет:

тщательно изучите инвестиционный план строительства, по возможности контролируйте ход работ.

В процессе строительства существенно возрастают затраты и стоимость квадратного метра. Совет:

внимательно изучите договор на предмет методики калькуляции окончательной цены.

Риск утраты объекта (стихийные бедствия, военные действия, промышленные катастрофы, пожары). Совет:

обязательно страхуйтесь.

Следуйте приведенным правилам, и ваши инвестиции в капитальное строительство будут в безопасности.