- Основные характеристики бюджетных, автономных и казенных учреждений

- В чем заключается разница

- Характеристика МУП

- Собственник

- Уставный капитал

- Количество участников

- Организационно-правовая форма МУП

- Вопрос 5

- Казенные, бюджетные и автономные государственные учреждения

- Виды муниципальных образований, статус, примеры

- Сходство и различия муниципалитетов

- Частное учреждение

- Статья 12323. Частное учреждение

- Комментарий к статье 12323 ГК

- Полезные ссылки по теме «Учреждения»

- Tags: учреждение, некоммерческая, унитарная, организация, государственные, муниципальные, частные, казенные, бюджетные, автономные

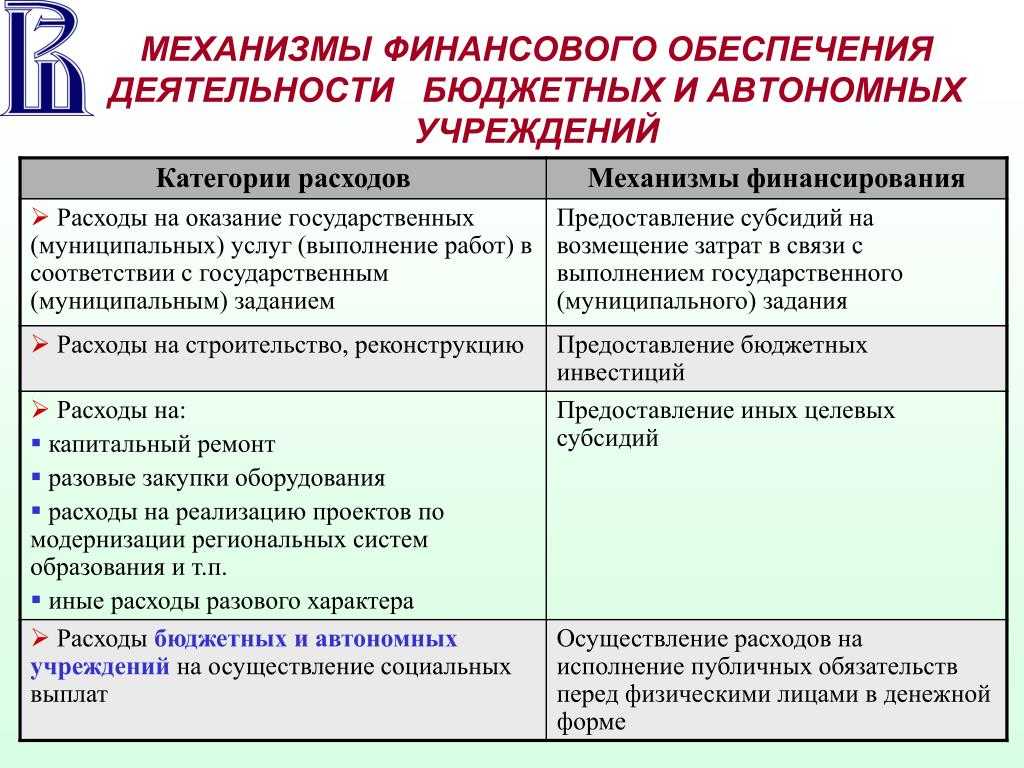

- Финансовое обеспечение учреждений

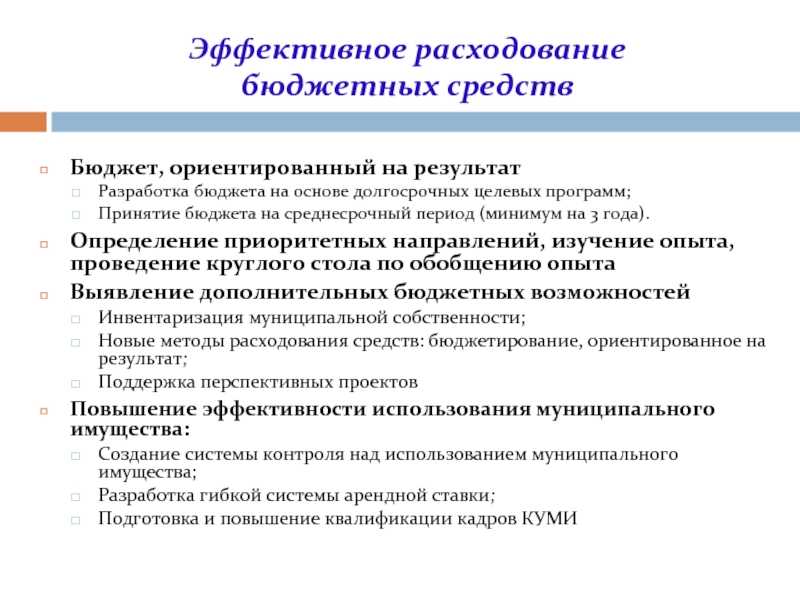

- Реформирование бюджетной сферы

- Цели и задачи реформ

- Изменение типа организации

- Бюджетные ассигнования

- Порядок решения споров у мау и мбу

- Казенные, бюджетные и автономные государственные учреждения

- И что лучше: быть унитарным или просто МП?

- Общие тенденции и различия бюджетных и автономных организаций

- Реорганизация МУП (ГУП) – пошаговая инструкция

- Реорганизация МУП (ГУП) – пошаговая инструкция

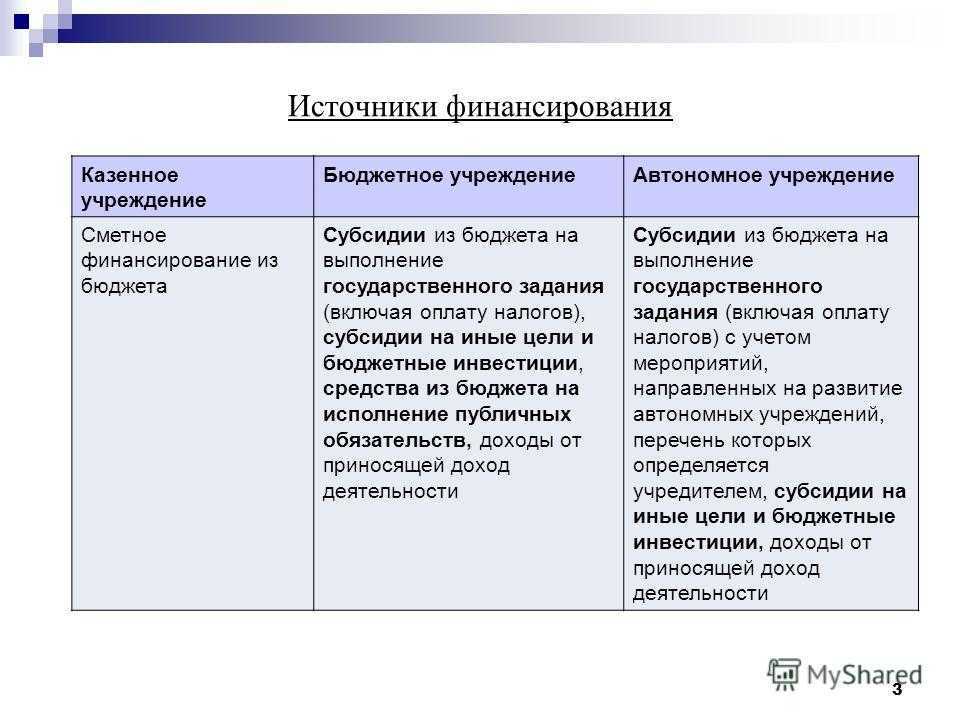

Основные характеристики бюджетных, автономных и казенных учреждений

Внесение изменений в действующее законодательство поставило перед фактом о необходимости выбора новой организационно-правовой формы для подведомственных учреждений всех органов власти. Из их кратких характеристик видно, чем казенное учреждение отличается от бюджетного или автономного:

- Казенное учреждение – минимальный объем прав, все имущество принадлежит учредителю, содержание строго по утвержденной учредителем смете, полный контроль деятельности, все доходы от платных услуг идут в бюджет.

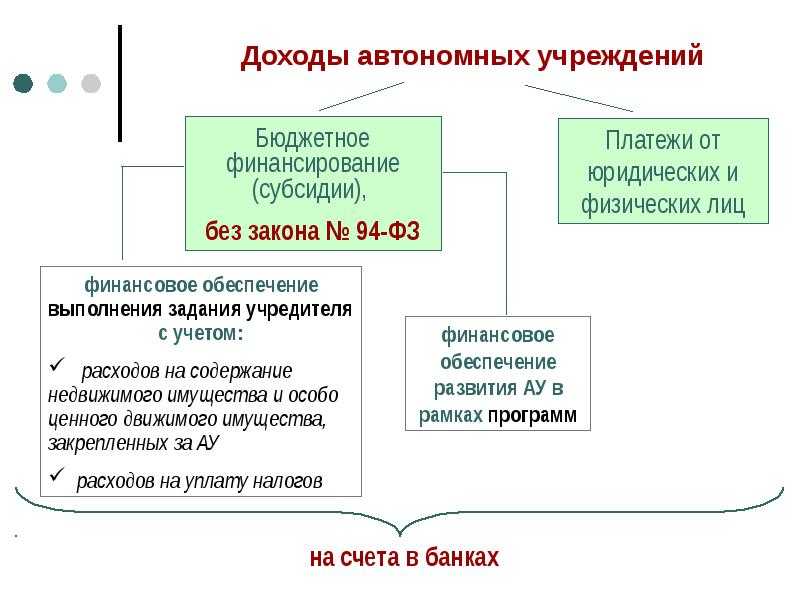

- Бюджетное учреждение – больший объем прав, учредитель не несет ответственности за результаты финансовой деятельности (долги), часть имущества в собственности учредителя, часть – учреждения, деньгами от предпринимательской деятельности распоряжается учреждение, функционирует за счет субсидий на содержание имущества и на выполнение установленного задания.

- Автономное учреждение – обладает наибольшим объемом прав, особенно в части платных услуг. Есть наблюдательный совет, несущий некоторый распорядительно-рекомендательный функционал. В остальных позициях сходно с бюджетным.

![]()

Изначально определенные организационно-правовые формы не статичны: может приниматься решение, например, о переводе казенного учреждения в бюджетное, а потом при необходимости обратно.

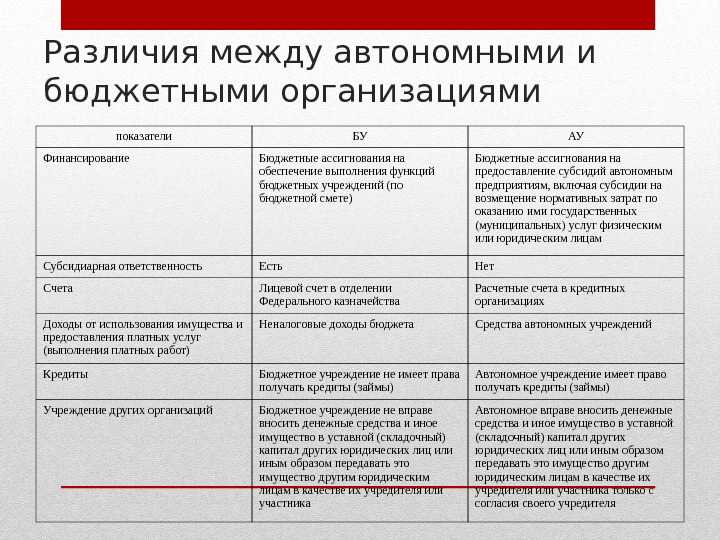

В чем заключается разница

Между двумя разновидностями организаций много схожих черт. Это касается выполняемых функций, задач. И те, и другие могут заниматься культурой, трудоустройством граждан, медициной. Деятельность данных подразделений регулируется ФЗ.

Теперь переходим к разнице. Суть автономучреждения заключена в названии. «Автономное» – значит, независимое. Владеет правом открывать счета в финансовых структурах. Бюджетному это нельзя.

Также автономучреждение наделено полномочиями пользоваться правом получения займа. И в отношении кредитов, распоряжения имуществом свобод побольше, чем у бюджетного аналога. Там деятельность четко подчиняется контролю со стороны государства, включая управление сметой и основными фондами.

«Бюджетники» практически интегрированы в соответствующие муниципальные, госструктуры. И связаны с ними четкими правилами, требованиями, документами.

Источник pohozhie.ru

Характеристика МУП

Мы собрали наиболее важные черты данных организаций.

Собственник

Образовываются данные организации в результате выделения собственником – муниципальным образованием либо государством – имущественной доли.

Нацелено создание данных организаций на удовлетворение какой-либо потребности или выполнения задач государства. В процессе деятельности организация имеет права извлекать прибыль. Обычно это делается путем сдачи в аренду пустующих зданий или комнат, оказания какого-либо рода услуг, осуществления производства.

Владелец имущественных прав организации на правах хоз. ведения и сама организация являются обособленными друг от друга. За долги организации владелец имущественного права может быть в ответе, только если его действия привели к образованию задолженностей. Сама организация не несет ответственности за задолженности учредителей.

Уставный капитал

Размер уставного капитала устанавливается уставом организации. Его уровень запрещено устанавливать ниже минимума заработной платы умноженной на 1000.

Количество участников

Отличительной особенностью является то, что в данных организациях официально не бывает участников. В них есть лишь членство.

Организационно-правовая форма МУП

Существует две организационно-правовые формы МУП:

- на правах оперативного управления;

- на правах хозяйственного ведения (казенные).

![]()

Принадлежность к определенной форме признается на основе права распоряжаться выделенным собственником имущества. При первой форме руководитель распоряжается движимым имуществом на свое усмотрение, при второй – пользуется этим правом лишь с одобрения власти.

Организация унитарного типа не наделяется правом передавать части собственности для создания других юридических лиц, дочерних предприятий.

Они обладают своим отдельным самостоятельным счетом.

Вопрос 5

Как правильно реализовать нормы федерального законодательства о контроле за деятельностью государственных (муниципальных) учреждений?

Согласно п. 5.1 ст. 32 Закона № 7-ФЗ и п. 3.23 ст. 2 Закона от 3 ноября 2006 г. № 174-ФЗ «Об автономных учреждениях» контроль за деятельностью бюджетных и автономных учреждений осуществляется в порядке, установленном высшим исполнительным органом государственной власти субъекта РФ, местной администрацией. Одновременно ст. 266 Бюджетного кодекса определяет, что финансовый контроль, осуществляемый органами исполнительной власти, органами (должностными лицами) местных администраций муниципальных образований, осуществляют финансовые органы субъектов РФ и муниципальных образований и (или) уполномоченные ими органы, главные распорядители, распорядители бюджетных средств. Формы и порядок осуществления финансового контроля органами исполнительной власти, органами (должностными лицами) местных администраций муниципальных образований устанавливаются нормативными правовыми актами субъектов РФ и муниципальными правовыми актами. При формировании указанных положений нередко возникают вопросы, как разграничить полномочия различных органов государственной власти и местного самоуправления при осуществлении контроля за деятельностью подведомственных учреждений и как должны соотноситься правовые акты, регулирующие контроль за деятельностью учреждений и финансовый контроль.

В целом можно выделить следующие направления контроля за деятельностью бюджетных и автономных учреждений:

- за соблюдением действующего законодательства при осуществлении уставной деятельности;

- исполнением государственного (муниципального) задания на оказание услуг (выполнение работ);

- выполнением плана финансово-хозяйственной деятельности;

- правомерностью, целевым характером и эффективностью использования бюджетных средств в соответствии с бюджетным законодательством РФ и законодательством, определяющим права распоряжения бюджетными средствами бюджетными и автономными учреждениями (государственный или муниципальный финансовый контроль);

- использованием недвижимого и особо ценного движимого имущества, закрепленного на праве оперативного управления за учреждениями или приобретенного ими;

- совершением крупных сделок;

- обеспечением учреждением открытости и доступности информации о своей деятельности в соответствии с нормами законов № 7-ФЗ и 174-ФЗ.

Законодательство РФ определяет возможность самостоятельного выбора публично-правовым образованием подходов к осуществлению контроля за деятельностью учреждений. В частности, органы государственной власти и местного самоуправления самостоятельно распределяют ответственность за осуществление контроля между органами, осуществляющими функции и полномочия учредителя государственных (муниципальных) учреждений, органами финансового контроля и органами, наделенными полномочиями по управлению государственным (муниципальным) имуществом. Поэтому ведомственный финансовый контроль может осуществляться как органами, выполняющими функции и полномочия учредителя, так и специальными органами финансового контроля. Аналогичная ситуация и в отношении контроля за использованием учреждениями государственного (муниципального) имущества.

Казенные, бюджетные и автономные государственные учреждения

Виды муниципальных образований, статус, примеры

В настоящее время в России существует 7 видов муниципальных образований.

![]()

Городской округ — территория, которая не входит в состав муниципального района и управляется органами местного самоуправления, в ведении которых находятся как локальные вопросы, так и другие государственные полномочия, переданные им законами Российской Федерации. Количество населенных пунктов, входящих в городской округ, может составлять несколько сотен. Также в него могут входить и незаселенные территории. У городского округа, состоящего из нескольких поселений, в обязательном порядке есть административный центр. Этот населенный пункт определяется исходя из транспортной инфраструктуры и местных традиций.

Внутригородская территория города федерального значения — часть территории Москвы и Санкт-Петербурга, на которой местное самоуправление осуществляется населением и/или органами местной власти, избранной народным голосованием.

Городской округ с внутригородским делением — городской округ, внутри которого находятся муниципальные образования, состоящие из внутригородских районов. Такой формат характерен для крупных городов и административных центров.

Внутригородской район — внутригородское муниципальное образование, которое находится на части территории городского округа с внутригородским делением и на котором местное самоуправление осуществляется населением и/или через выборные и иные органы местного самоуправления.

Муниципальный район — несколько поселений с закрепленной общей территорией, на которой местное самоуправление решает вопросы и проблемы локального значения. Управление осуществляется населением и/или через органы местного самоуправления, которые помимо этого выполняют государственные полномочия, переданные им законами РФ. Главной характеристикой такого района является двухуровневая местная власть, первый уровень которой составляют городские и сельские поселения, второй — собственно сам район. Отношения между городскими и сельскими поселениями в пределах одного муниципального района есть взаимодействие, а не подчинение одного другому. Они объединяются в муниципальные образования для усиления сотрудничества и взаимосвязи.

Городское поселение — муниципалитет, состоящий из одного города (поселка городского типа) с окрестной территорией.

Сельское поселение — поселение, в составе которого могут быть один или несколько сельских населенных пунктов (станицы, села, деревни, аулы и др.), с закрепленной общей территорией.

Рассмотрим виды муниципальных образований на примере Ростовской области. В составе области находятся 463 муниципалитета, из них:

- 12 городских округов (Ростов-на-Дону, Азов, Батайск, Волгодонск, Гуково, Донецк, Зверево, Каменск-Шахтинский, Новочеркасск, Новошахтинск, Таганрог, Шахты);

- 43 муниципальных района (самый маленькие из которых, Куйбышевский и Советский, состоят из трех сельских поселений; самые крупные — Азовский и Неклиновский — из 18 поселений, при этом одно из 18 в Азовском районе является городским);

- 18 городских поселений;

- 390 сельских поселений.

Ростов-на-Дону, город-миллионник и административный центр Южного Федерального округа, считается городским округом с внутригородским делением. А районы Ворошиловский, Железнодорожный, Кировский, Ленинский, Октябрьский, Первомайский, Пролетарский, Советский — его внутригородскими образованиями.

Сходство и различия муниципалитетов

Сходство всех муниципальных образований, независимо от вида, заключается в единой цели их создания и одинаковых функциях, которые они выполняют.

Целью, прописанной в Конституции, является проявление власти народа через органы местного самоуправления.

Функции у всех муниципалитетов одинаковые и условно делятся на 3 вида:

- экономические;

- социальные;

- культурные.

К экономическим относятся:

- поддержка предпринимателей;

- бюджетная и налоговая политика;

- управление собственностью муниципалитета.

Социальные функции — это:

- соцзащита;

- охрана здоровья;

- строительство жилья;

- забота об экологии;

- развитие ЖКХ.

К культурным относятся:

- образование детей (дошкольное и школьное);

- создание и реставрация памятников культуры.

Главные различия муниципалитетов — это размер территории и их состав. Наиболее контрастны между собой городское и сельское поселения. Различия между ними заключаются в:

Частное учреждение

вводит статью о частном учреждении:

Статья 12323. Частное учреждение

(по состоянию на 01.05.2023)

-

Частное учреждение полностью или частично финансируется собственником его имущества.

-

Частное учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При недостаточности указанных денежных средств по обязательствам такого учреждения несет собственник его имущества.

-

По обязательствам собственника частного учреждения взыскание может быть обращено на имущественный комплекс такого учреждения в целом, что в случае отчуждения имущественного комплекса влечет замену собственника-учредителя.

-

Частное учреждение может быть преобразовано учредителем в автономную некоммерческую организацию или фонд.

Комментарий к статье 12323 ГК

Частным учреждением признается унитарная некоммерческая организация, созданная собственником (гражданином или юридическим лицом) для осуществления управленческих, социально-культурных или иных функций некоммерческого характера. Имущество частного учреждения закрепляется за ним на праве оперативного управления.

Частное учреждение вправе осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе, при этом доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение частного учреждения.

Частное учреждение отвечает по своим обязательствам находящимися в его распоряжении денежными средствами. При недостаточности указанных денежных средств субсидиарную ответственность по обязательствам такого учреждения несет собственник его имущества.

Статья написана и размещена 24 июня 2012 года. Дополнена — 05.01.2013, 16.05.2014

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Полезные ссылки по теме «Учреждения»

-

ГК РФ (Закон № 302-ФЗ от 30.12.2013):

-

(Закон № 99-ФЗ от 05.05.2014)

-

Изменения в Гражданский кодекс РФ, внесенные Законом № 100-ФЗ от 07.05.2013 и Законом № 142-ФЗ от 02.07.2013:

-

Объекты гражданских прав (статьи 128 — 136)

-

Ценные бумаги (статьи 142 — 1495)

-

Нематериальные блага и их защита (статьи 150 — 1522)

-

Сделки (статьи 1571 — 1651)

-

Недействительность сделок (статьи 166 — 181)

-

Решение собраний (статьи 1811 — 1815)

-

(статьи 182 — 1881)

-

Исковая давность (статьи 196 — 207)

Изменения в ГК РФ, внесенные Законом № 367-ФЗ от 21.12.2013 (статьи 334 — 3922 ГК)

Изменения в статьи 307 — 395 ГК РФ в части обязательственного права (Закон № 42-ФЗ от 08.03.2015)

Изменения в общие положения о договоре (статьи 4291 — 4491) (Закон № 42-ФЗ от 08.03.2015)

Изменение и расторжение договора (статьи 450 — 453) (Закон № 42-ФЗ от 08.03.2015)

Tags: учреждение, некоммерческая, унитарная, организация, государственные, муниципальные, частные, казенные, бюджетные, автономные

Финансовое обеспечение учреждений

Появление в правовом поле бюджетных учреждений новой формации (БУНТов, как их язвительно называли некоторые интернет-пользователи) обеспечил пресловутый закон со скромным названием «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Он затронул в первую очередь нормы Гражданского и Бюджетного кодексов, законов «О некоммерческих организациях» и «Об автономных учреждениях».

Реформирование бюджетной сферы

И казенные, и бюджетные учреждения работают на общепринятой системе, то есть сдают все отчеты и платят все исчисленные налоги. Здесь казенное учреждение чем отличается от бюджетного? Ничем. Вот автономные, имеющие больше возможностей для заработка, могут выбрать упрощенку — это достаточно серьезная преференция.

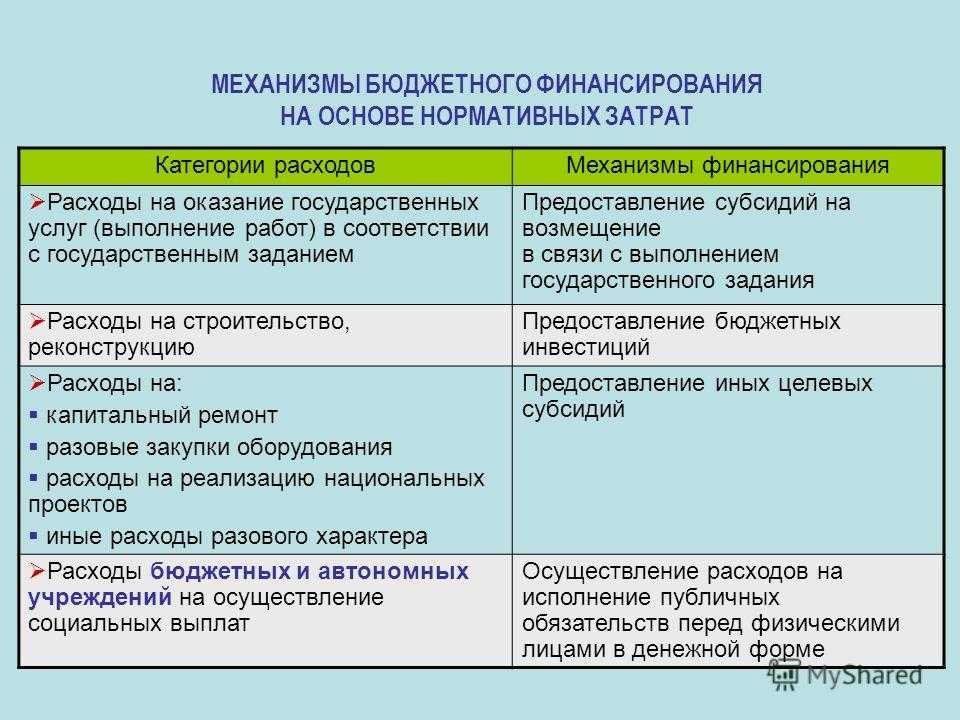

Если все учреждения до реформы являлись участниками бюджетного процесса, то новый закон в их качестве оставил только казенные учреждения, к которым по своей сути были отнесены и органы власти всех уровней. Отличия казенных, бюджетных и автономных учреждений ярче всего проявились именно в схеме финансирования их деятельности.

Появление в правовом поле бюджетных учреждений новой формации (БУНТов, как их язвительно называли некоторые интернет-пользователи) обеспечил пресловутый закон со скромным названием «О внесении изменений в некоторые законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений». Он затронул в первую очередь нормы Гражданского и Бюджетного кодексов, законов «О некоммерческих организациях» и «Об автономных учреждениях».

Цели и задачи реформ

В качестве основной задачи внедрения новшеств заявляли повышение результативности бюджетных расходов. По сути дела, реформированию планировалось подвергнуть всю бюджетную (а в особенности, социальную) сферу. Должны были уйти из обихода привычные бюджетные учреждения, за действия которых и содержание вне зависимости от конечного результата и востребованности у населения ответственность нес учредитель, а их место предназначалось учреждениям новых форм с совершенно другим объемом прав и обязанностей.

Государственное учреждение – это организация некоммерческого типа, которая формируется собственником целью реализации разнообразных задач некоммерческого характера, для всеобщего блага и развития граждан. Задачи могут быть управленческими, культурными, образовательными или иными некоммерческого характера. Источниками финансирования является собственник – частично или полностью.

Изменение типа организации

Эта процедура осуществляется по решению исполнительного госоргана соответствующего уровня:

- Для федеральных учреждений таким институтом является Правительство.

- Для региональных организаций — высший исполнительный орган госвласти субъекта РФ.

- Для муниципальных учреждений — местная администрация или управление МО.

Данный порядок закреплен в ФЗ о№83, ст. 6, п. 6 и 10. Изменение типа территориального либо государственного бюджетного учреждения не рассматривается как его реорганизация. При принятии соответствующего решения, корректировки вносятся в учредительную документацию. По замыслу законотворцев, процедура перевода бюджетного учреждения в другой тип должна включать в себя минимальный объем мероприятий организационного характера, касающихся изменения статуса (переоформления права на земельный участок, повторное выделение имущества в управление и пр.). Правительство РФ приняло Распоряжение, утверждающее методические рекомендации. Они должны использоваться при определении критериев для осуществления перевода бюджетного учреждения в иной тип в соответствии со спецификой его деятельности. Кроме этого, утверждены рекомендации относительно внесения изменений в трудовые контракты с руководителями организаций. Для приведения правоустанавливающей документации бюджетных учреждений в соответствие с принятыми требованиями закона был определен переходный период. Он устанавливался на полтора года — с1-го января 2011-го по 1-е июля 2012-го г. ![]()

Бюджетные ассигнования

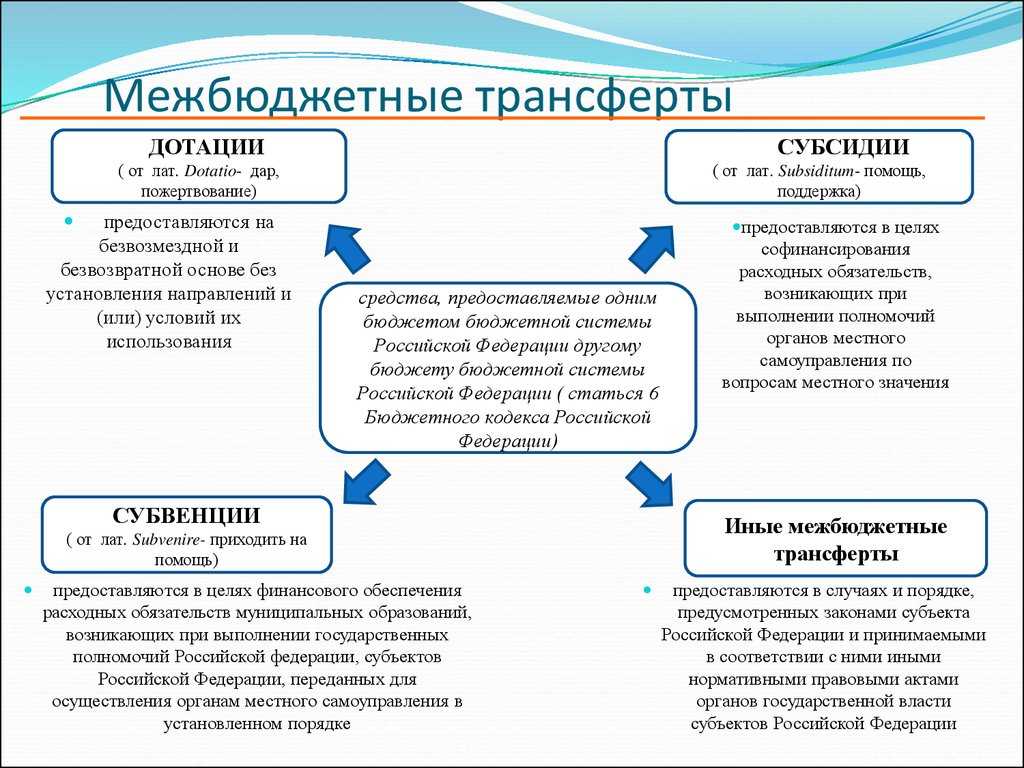

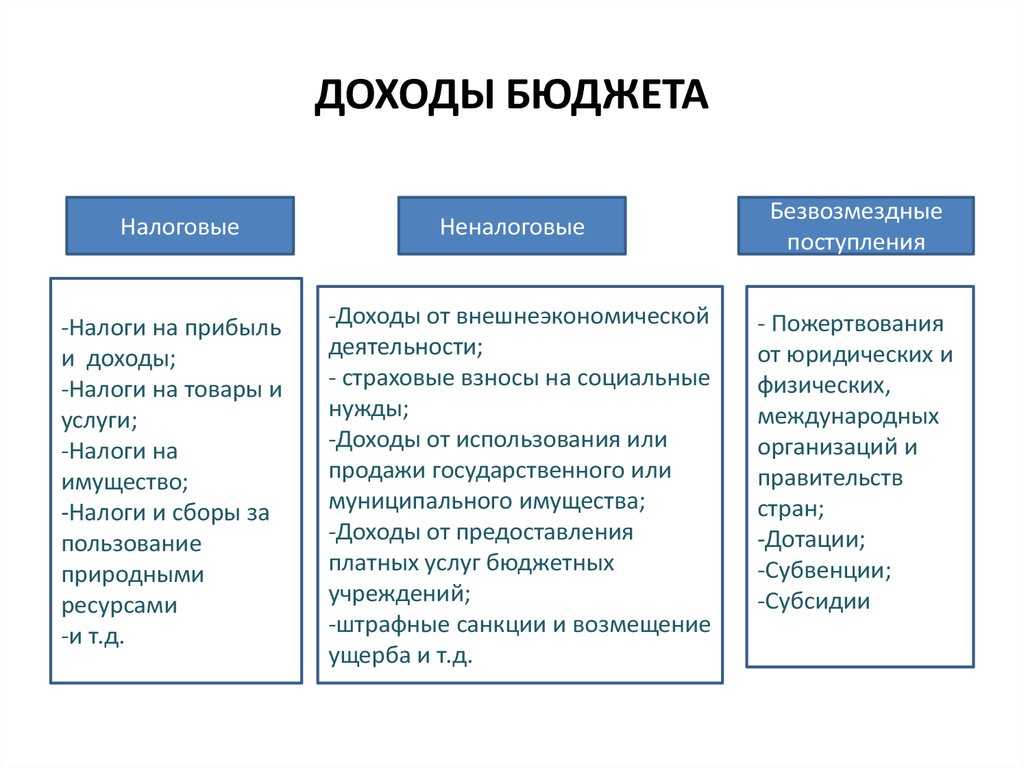

Возвращаясь к определению БК РФ под ними понимают максимальный размер денежных средств, предусмотренных в финансовом году для исполнения обязательств. В сравнении с личными финансами — это максимальная сумма, которую человек в состоянии потратить исходя из своего дохода (больше просто нет денег, поэтому нельзя запланировать покупку квартиры, если все доходы идут на покрытие текущих обязательных платежей). Аналогично в бюджете территории: размеры расходов на заработную плату, коммунальные услуги, строительство, ремонт и прочие цели называются ассигнованиями. Они выделяются учреждениям, другим юридическим лицам, идут на социальное обеспечение (на поддержку физлицам), выплаты по судебным искам не в пользу государства, межбюджетные трансферты, перечисление другим субъектам.

![]()

Порядок решения споров у мау и мбу

Мау:

Муниципальное автономное учреждение (МАУ) регулируется Федеральным законом «Об автономных учреждениях» и иными нормативно-правовыми актами. В случае возникновения спора с МАУ, участники могут обратиться в суд. Судебное разбирательство ведется в порядке, установленном Гражданским процессуальным кодексом РФ.

При рассмотрении спора с МАУ суд обязан учитывать действующее законодательство, устав МАУ, внутренние документы МАУ, а также иные нормативные акты, регулирующие деятельность данного учреждения. В процессе разбирательства суд может запросить необходимые доказательства и материалы, провести экспертизу или назначить судебное заседание для выяснения обстоятельств дела.

Пример: В случае спора с МАУ о предоставлении услуги по содержанию муниципального имущества, участник может представить доказательства своего права на получение данной услуги (например, договор аренды или плата за услугу).

Мбу:

Муниципальное бюджетное учреждение (МБУ) регулируется Федеральным законом «О муниципальной службе в Российской Федерации» и иными нормативно-правовыми актами. В случае возникновения спора с МБУ, участники могут обратиться в суд.

Судебное разбирательство по спорам с МБУ также ведется в порядке, установленном Гражданским процессуальным кодексом РФ. Суд при рассмотрении спора учитывает действующее законодательство и иные нормативные акты, регулирующие деятельность МБУ.

Пример: В случае спора с МБУ о незаконном увольнении сотрудника, участник может обратиться в суд с жалобой на действия МБУ, представить доказательства несоблюдения процедуры увольнения или незаконного увольнения (например, трудовой договор, приказ об увольнении, документы, подтверждающие выполнение трудовых обязанностей).

Казенные, бюджетные и автономные государственные учреждения

По организационно-правовой форме государственное учреждение может быть казенным, бюджетным или автономным учреждением (статья 123.22 Гражданского кодекса Российской Федерации (ГК РФ)):

— некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Примеры бюджетных учреждений

Российская академия наук является федеральным государственным бюджетным учреждением (ч. 1 ст. 2 Федерального закона от 27.09.2013 N 253-ФЗ «О Российской академии наук, реорганизации государственных академий наук и внесении изменений в отдельные законодательные акты Российской Федерации» ).

Государственное бюджетное общеобразовательное учреждение города Москвы «Школа № 17».

Государственное бюджетное дошкольное образовательное учреждение города Москвы «Детский сад присмотра и оздоровления № 766»

— государственное или муниципальное учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации полномочий органов государственной власти или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Примеры казенных учреждений

Федеральное казенное учреждение «Российская государственная пробирная палата при Министерстве финансов Российской Федерации»

Федеральное государственное казенное учреждение «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих» (создано на основании Постановления Правительства РФ от 22.12.2005 N 800 )

Федеральное казенное учреждение «Военный комиссариат города Москвы»

— некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (в том числе при проведении мероприятий по работе с детьми и молодежью в указанных сферах).

Примеры автономных учреждений

МУНИЦИПАЛЬНОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ «ПЕНЗЕНСКИЙ ЗООПАРК»

АВТОНОМНОЕ УЧРЕЖДЕНИЕ «ГОРЗЕЛЕНДОРСТРОЙ»

ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ «ТАТГОССНАБ»

И что лучше: быть унитарным или просто МП?

Россия, г. Салехард 07.08.2014 в 07:35

номер вопроса №4569318 прочитан 914 раз Чем отличаются МУПы от МП? Срочная консультация юриста бесплатно Юрист Россия, г.

Чита Рейтинг: Отзывов: 07.08.2014 в 07:37 МУПы предусмотрены ГК РФ, а МП нет.

Ст. 113 ГК РФ указывает: «Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия.» Юрист Россия, г. Пермь на сайте Рейтинг: Отзывов: 07.08.2014 в 07:38 См.

ст 113 ГК РФ. Нет отличий. Второго не существует. Это как бы общее понятие, скорее даже «упрощенное» название, обывательское.

Общие тенденции и различия бюджетных и автономных организаций

Казенное учреждение — это государственное или муниципальное учреждение, которое имеет статус казенного. Его функциональные обязанности определяются законодательством и заданием, предоставленным государством или муниципалитетом. На самом деле, главное различие между казенными учреждениями и бюджетными заключается в их статусе.

Бюджетные учреждения подчиняются государственному или муниципальному бюджету и выполняют свои функции в рамках финансовых ограничений. Они имеют определенный бюджет и должны следовать установленным правилам и процедурам. Бюджет может быть выделен на определенный период и учреждение должно управлять своими ресурсами и средствами, чтобы достичь поставленных целей.

С другой стороны, автономные организации имеют большую свободу в управлении своими финансами и ресурсами. Они имеют возможность более гибкого планирования и принятия решений, что позволяет им быстрее и эффективнее реагировать на изменяющиеся обстоятельства и требования. Они могут иметь свои собственные источники финансирования, например, через коммерческую деятельность или пожертвования. Таким образом, автономные учреждения могут быть более самостоятельными и гибкими в своей работе, и обычно более успешно находят ресурсы и строят бизнес-модели по сравнению с бюджетными учреждениями.

В общих тенденциях можно сказать, что казенные учреждения имеют определенные обязательства и функции перед государством или муниципалитетом, независимо от их статуса. Они предоставляют нужные услуги и служат интересам общества. Однако автономные организации, как правило, обладают большей свободой и гибкостью в своей деятельности, лучше адаптируясь к изменяющимся рыночным условиям и требованиям.

Реорганизация МУП (ГУП) – пошаговая инструкция

Главная особенность процесса реорганизации заключается в необходимости отчуждения МУП (ГУП) в собственность юридических или физических лиц.

Реорганизация МУП (ГУП) – пошаговая инструкция

-

Принятие решения. Решение о необходимости реорганизации принимается на законодательном уровне, или на совете учредителей. Информация обязательно фиксируется в протоколе. Документ подписывается всеми участниками голосования.

-

Извещение налоговой службы. ФНС необходимо известить о процессе реорганизации. Для этого в налоговую службу направляется извещение в письменной форме, но только в ту организацию, которая территориально относится к компании. На процедуру отводится три рабочих дня, после подписания протокола о реорганизации. Также требуется публикация в ЕФРСФДЮЛ. В течение 3-х рабочих дней с даты принятия решения публикуем сообщение в Едином федеральном реестре юридических значимых сведений (ЕФРСФДЮЛ).

-

Инвентаризация. Процедура инвентаризации и аудита с учетом получения аудиторского заключения является обязательным процессом.

-

Публикация в СМИ. Информация о реорганизации, а также регулярное обновление сведений о процедуре, необходимо публиковать дважды с периодичностью один раз в месяц в месяц в журнале «Вестник государственной регистрации».

-

Формирование промежуточного баланса. Отчет формируется по итогам предшествующей инвентаризации.

-

Составление передаточного акта. Документ формируется на основании бухгалтерских документов, а также ранее составленного аудиторского заключения. Передаточный акт содержит расчет балансовой стоимости. В нём должны быть урегулированы все вопросы касающиеся правопреемства.

-

Собрание новых участников. На собрании утверждается новый устав и назначается управляющий, который одновременно и становится директором компании.

Процедура реорганизации МУП (ГУП) считается завершенной после того, как все полномочия и имущества переходят к новому правопреемнику.